Si bien los bonos argentinos subían más del 2% tras las primeras operaciones del viernes, de la mano de posibles avances en las negociaciones con el FMI, los rendimientos de estos activos alcanzaron esta semana un nuevo récord desde el canje de deuda. Lo mismo ocurre con las paridades de los bonos que si bien no están en mínimos, siguen evidenciando un escenario de fuertes estrés financiero.

Si bien el mercado se entusiasma con un posible acuerdo con el FMI, analistas recuerdan que aún faltan drivers positivos y destacan que el pesimismo en los bonos luce demasiado alto.

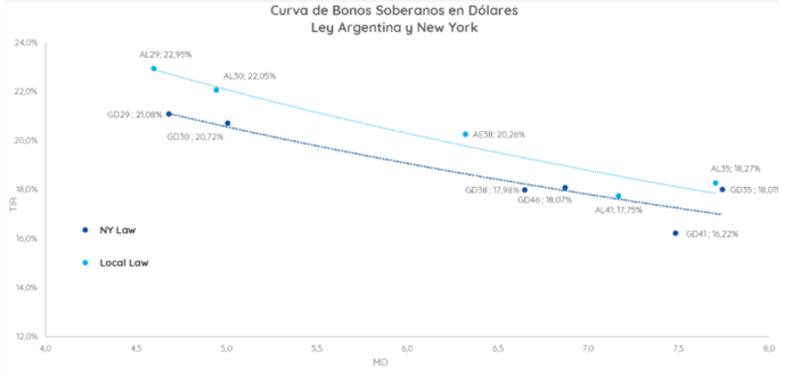

Actualmente, tanto la curva de ley local como la de ley internacional operan con tasas sumamente altas y curvas invertidas. La parte corta de la curva de ley local rinde casi 23% y la parte más larga se ubica con tasas por encima del 18%. Por su parte, los Globales a 2029 rinden 21% mientras que el extremo más largo opera con tasas del 16%.

El hecho de que ambas curvas operen con tasas tan altas y con una curva invertida es un reflejo de que el mercado tiene una significativa desconfianza sobre la probabilidad de pago de los compromisos financieros futuros de la Argentina.

De alguna manera, si Argentina quisiese salir a emitir deuda internacional, el costo financiero sería prácticamente impagable, con tasas de interés probablemente muy parecidas a las que operan en el mercado secundario.

Emitir al 20% luce demasiado alto, sobre todo contemplando que esta semana, Uruguay colocó deuda por u$s 1500 millones al 2,4% y pesos uruguayos a 10 años al 8,5%.

Con las bajas recientes, algunos bonos dentro de las curvas soberanas de ley local y de ley internacional llegaron a operar con tasas a récords desde el canje de deuda.

Esto se puede observan en casos puntuales como el bono a 2029 de ley local (AL29 con tasas del 22,9%), el bono a 2030 de ley local (AL30 que rinde 22%), el bono ley local a 2041 (AL41 con yield de 17,75%) y el Global 2035 de ley internacional (GD35 con tasas del 18%).

Es decir, los bonos alcanzaron las tasas de interés mas altas desde el canje de deuda y, contemplando que cuanto mayor tasa de un bono, mas riesgoso, implica que el mercado ve el mayor nivel de riesgo de los bonos desde que se efectivizó la reestructuración de la deuda.

Otras de las variables que demuestran la elevada desconfianza del mercado para con los activos de deuda argentina son las bajas paridades de los bonos, los cuales están relacionados con la tasa de interés de los mismos.

Actualmente la paridad de los bonos promedio es del 34%, con mínimos de 31%, como el caso del Global 2035.

Es decir, hoy los bonos argentinos no se encuentran operando por tasa de interés sino que lo hacen por su valor de recupero, siendo la paridad de los bonos el dato clave a monitorear.

Marcelo Otermin, presidente de ICBC Investment Argentina, remarcó que cuando la prima de riesgo país supera los 1000 puntos, la probabilidad de default es muy elevada y por lo tanto empieza a cobrar más relevancia el análisis de valor de recupero.

"Apelando a la historia reciente, luego del default de 2002 los bonos hard dollar llegaron a bajar hasta los u$s 30. Luego de la crisis subprime en 2009, y sin haber entrado en default, los bonos más largos bajaron hasta u$s 20 o u$s 25, mientras que el año pasado antes de iniciar la negociación por la deuda, los mínimos estuvieron en u$s 23 a u$s 25", recordó Otermin.

Para el presidente de ICBC Investment Argentina, el mercado está evaluando por un lado la falta de atractivo al ser los primeros cupones muy bajos y por otro, el proceso de negociación con el Club de París y el FMI, y como consecuencia el programa que se establezca para recuperar la capacidad de pago.

"Si esto último se complicara o alargara demasiado, los precios podrían seguir bajando hasta los rangos históricos de estrés. Cómo se aprecia, es poco lo que quedaría para bajar en ese escenario", advirtió Otermin.

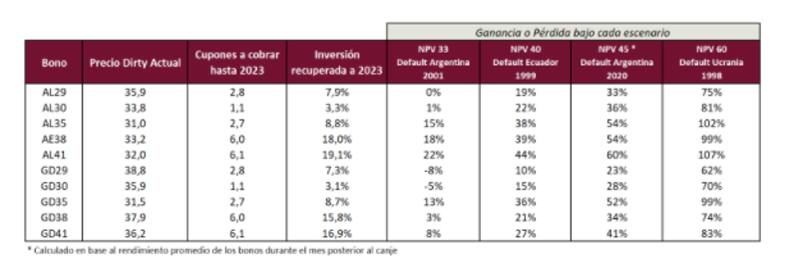

Dado el bajo nivel de paridad, se podría decir que gran parte del pesimismo se encuentra incorporado. El mercado ya espera un default dentro de los próximos 10 años con una probabilidad del 94%. En contrapartida, y dado el castigo que han recibido los bonos, el potencial de ganancia podría ser bastante elevado en el mediano plazo.

Juan Manuel Franco, economista de Grupo SBS, señaló que las paridades de los bonos soberanos en dólares siguen reflejando que el mercado aún espera por señales de estabilización macroeconómica.

Según el economista, este es el motivo por el cual los rendimientos de estos bonos se ubican muy por encima del resto de los emergentes, y en valores muy altos incluso comparándolos con sí mismos.

"Creemos que el mercado descuenta un escenario muy negativo hacia adelante, con probabilidades de default implícitas que son muy elevadas. En especial si consideramos que la reestructuración con los acreedores privados tuvo lugar apenas ocho meses atrás. En esta línea, cualquier novedad mínimamente positiva podría impulsar una compresión de spreads aunque obviamente el riesgo en estos bonos es más elevado que en otros por todo lo mencionado anteriormente", dijo.

Aun así, el economista y estratega de Grupo SBS destacó que estos niveles de paridades podrían ser atractivos para perfiles con alto apetito por el riesgo ya que los catalizadores positivos (un programa sólido con el FMI o un resultado electoral que el mercado interprete como positivo) aún están lejos en el horizonte. Pero de consumarse, podrían ofrecer retornos interesantes para quien esté dispuesto a mantener la posición.

"Quien apueste por estos bonos a estos niveles podría tener ganancias en el futuro, aunque lógicamente nada garantiza que no permanezcan en estos niveles", destacó Juan Manuel Franco.

Con una visión similar, los analistas de Cohen sostuvieron que esta paridad contiene un escenario muy pesimista o de default de características muy agresivas.

"Analizando algunos escenarios sobre posibles reestructuraciones, notamos que si el país entra en default en 2024 (antes sería difícil, puesto que el calendario de pagos es relajado y representa erogaciones menores a los u$s 2000 millones anuales hasta ese entonces), los bonos terminarían igualmente con ganancias en casi todos los casos. Por el otro lado, la mala posición técnica de los bonos y la falta de drivers marcan un techo a rebotes sustanciales. Es decir, somos optimistas para el largo plazo, pero preferimos la prudencia para el corto y mediano", comentaron.