Los analistas del mercado perciben que los inversores están tomando nuevamente posturas defensivas en lo que respecta a los pesos.

Los flujos dentro de los fondos comunes de inversión dan cuenta que los inversores se refugian en instrumentos sin riesgo del Tesoro.

Aun no se ve una dinámica similar como la que se vio en junio y julio, durante la crisis de deuda en pesos, aunque se percibe cautela.

Flujos defensivos

En medio de la crisis de la deuda en pesos de los ultimo meses, y dada la experiencia sufrida durante la crisis de bonos en pesos de junio y julio, los inversores están tomando nota y buscan estrategias más defensivas.

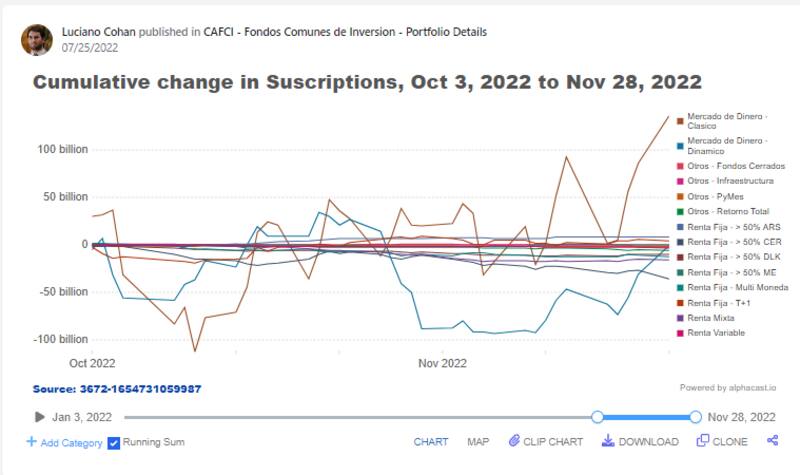

Según datos de Alphacast, durante los dos últimos meses se ve un flujo positivo de más de $ 135.000 millones a los fondos money market (T+0) clásicos.

En paralelo, también se ve inflow hacia los fondos T+1 por un total de $ 8370 millones.

En cambio, los fondos CER sufrieron salidas por $ 35.600 millones desde fin de septiembre a la fecha, los fondos de renta mixta ven rescates por $ 15.700 millones y los fondos dólar linked por $ 10.000 millones.

Nicolás Merea Vega, Portfolio Manager de Mariva Fondos, advirtió que el Tesoro se encuentra ante un panorama complejo en lo que respecta al perfil de vencimientos de la deuda denominada en pesos.

A su vez, señala que a medida que pase el tiempo, el éxito de las licitaciones que realice dependerá en mayor medida en las expectativas de los inversores en el resultado de las PASO y las elecciones generales del año próximo.

"Esta situación genera que los inversores más adversos al riesgo vean con buenos ojos migrar de riesgo soberano hacia los fondos money market o hacia los fondos t+1 que no inviertan en títulos o letras emitidos por el tesoro nacional", comentó Merea Vega.

Los inversores perciben que el mercado de deuda en pesos presenta situaciones de estrés, que obliga al BCRA a emitir pesos y a comprar bonos para sostener la curva.

Ante los riesgos de una reversión en dicha estrategia y un potencial impacto en los precios de los bonos, los inversores deciden salirse de los fondos que tienen exposición a bonos del tesoro y buscan posiciones más cautelosas sin riesgo precio de mercado, como los money market, o incluso con fondos T+1 con una exposición menor al Tesoro.

Por su parte, Paula Gándara, CIO de Adcap Asset Management, explicó que, en este momento, tenemos un mercado secundario de deuda en pesos con un claro comprador, el Banco Central, que se adelanta a un aluvión de probables ventas.

En ese sentido, Gándara alerta que el riesgo es que el BCRA desaparezca del mercado.

Sin embargo, desde Adcap Asset Management consideran que la autoridad monetaria va a mantener el statu quo, con lo que permanecería parado sobre los bonos a 2024. Bajo los riesgos que hay en el mercado en pesos, Gándara alerta que estamos de frente a un mercado cauteloso en cuanto a los flujos, que va rumbo a los fondos money market.

"El riesgo sería que cambie el modus operandi del Gobierno. Pero el Banco Central está haciendo un gran esfuerzo para mantener el status quo. Los pesos están yendo a los fondos money market y a las cauciones. El mercado de pesos está muy defensivo, y sigue el riesgo de fondo en el contado con liquidación" dijo Gándara.

contexto distinto a la crisis de junio

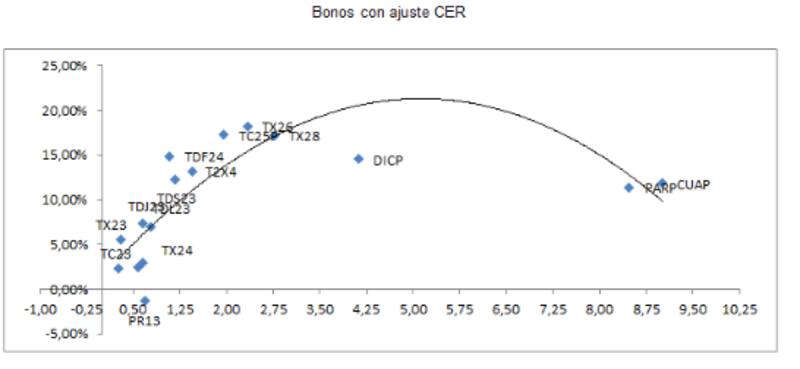

El mercado de deuda en pesos está bajo fuerte estrés y el mismo se puede percibir en el mercado de bonos más representativo, que es el de bonos CER.

La curva CER se desplazó al alza notablemente en las últimas semanas y llevando a que toda la curva rinda positivo.

El tramo corto opera con tasas de entre 3% al 5%, mientras que para 2024 en adelante, se ven tasas que van del 10% al 18%, dando cuenta que el mercado ve riesgos crediticios durante la transición electoral.

Si bien el mercado en pesos está bajo presión y el BCRA vuelve a intervenir en el mercado, con compras mayores a los $ 280.000 millones en las últimas semanas, aun no se llegan a ver la magnitud de la crisis que se llegó a ver durante los meses de junio y julio pasado.

Lo mismo se puede decir de los flujos dentro de la industria de fondos. Es decir, si bien se ven rescates, los mismos siguen estando lejos respecto de los registros vistos durante la crisis de mediados de año.

Rodrigo Benítez, economista jefe de MegaQM, explicó que, si bien en las últimas semanas el BCRA ha estado activo comprando bonos en pesos en el mercado, los flujos de la industria de fondos comunes no muestran un desarme significativo de posiciones.

Según sus datos, en el último mes salieron $ 14.600 millones de fondos CER y $ 20.500 millones de "dollar linked", lo cual implica que estos montos están muy por debajo de los casi $300.000 millones que lleva comprados el BCRA en el mismo plazo.

En definitiva, Benitez explica que el principal desarme de posiciones viene por otro tipo de inversores y qué básicamente lo que se está produciendo es un cambio de posicionamiento.

"Los instrumentos de menor "duration" han ganado participación, ya que los inversores están prefiriendo posicionarse en el tramo más corto posible. Entendemos que la experiencia de junio y julio de este año es la que terminó de generar esa preferencia, ya que minimiza las fluctuaciones de precios ante escenarios de alta volatilidad", comentó Benítez.

Rumbo al 2023

Las opciones para los pesos rumbo al 2023 son cada vez más limitadas dada la permanencia y el agraviamiento del cepo cambiario, combinado con opciones en pesos cada vez menores dado los riesgos crediticios que se perciben en la curva en pesos rumbo a las elecciones del año que viene.

Los inversores ven los importantes vencimientos de deuda en pesos que deberá enfrentar el tesoro en los próximos meses, por lo que genera cierta tensión en el mercado doméstico.

Entrando en 2023, prácticamente todos los meses vencen entre $ 1 billón y hasta $ 1,7 billones de deuda en pesos, lo cual genera cierta preocupación sobre la estabilidad en dicho mercado.

Desde Portfolio Personal Inversiones (PPI), advirtieron que, si el financiamiento no se consigue mediante la vía del mercado de capitales, es probable que se busque por otra alternativa peor como la asistencia monetaria del BCRA.

Además, señalan que, "si a ello le agregamos las consecuencias de un roll over bajo sobre la perspectiva del excedente de pesos y vencimientos que crecerán significativamente en 2023, la situación se complica aún más".

Para Benítez, el 2023 plantea varios desafíos desde el lado financiero y, por lo tanto, para el armado de las carteras.

"Vemos al equipo económico manteniendo su rumbo actual, intentando evitar cualquier tipo de shock o salto cambiario. En esa perspectiva, entendemos que el BCRA seguirá presente en el mercado de deuda y en escenarios adversos, los principales riesgos son nominales (brecha cambiaria, aceleración inflacionaria o de tipo de cambio)", detalló.

Llevado eso al posicionamiento, el economista jefe de MegaQM remarcó que desde la compañía siguen prefiriendo carteras diversificadas, pero sin dejar de tener muy alta participación de activos con cláusula de ajuste.

Eso implica mantener presencia en fondos CER, dólar linked y dependiendo de los momentos de mercado aumentar algo la exposición a hard dólar.

"Mantenemos estas preferencias a pesar de ver que en el corto plazo puede haber oportunidades en el segmento de tasa fija, con rendimientos mayores a la inflación", cerró Benítez.

En cuanto al posicionamiento, y para inversores conservadores, Merea Vega recomienda los fondos money market (T+0).

El fondo T+0 que administra en Mariva Fondos (MAF Money Market) rinde actualmente 61.78% TNA y 85.39%, posicionamientos en cuentas remuneradas a la vista y cascadas de plazos fijos y cauciones.

Sin embargo, también ve oportunidades en fondos T+1, pero sin riesgo soberano..