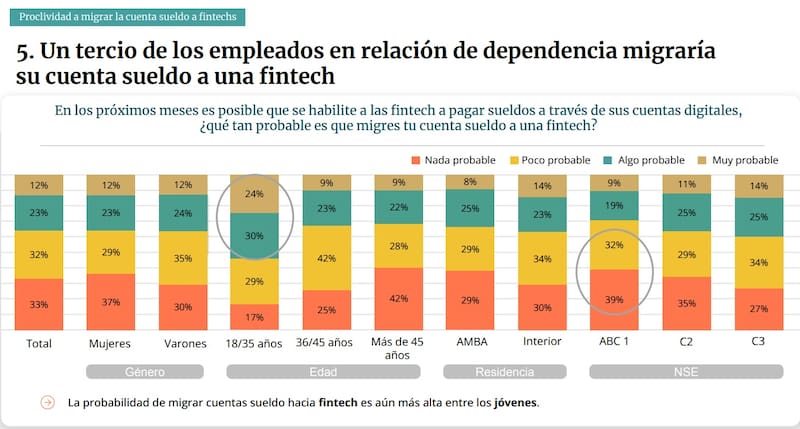

Un tercio de los empleados en relación de dependencia están dispuestos a migrar su cuenta sueldo a una fintech cuando el Gobierno lo autorice. Según un estudio de la consultora Quid de la Cuestión, los usuarios buscan la remuneración de sus haberes y, por eso, estarían dispuestos a percibir sus salarios en billeteras virtuales que ofrecen cuentas remuneradas.

Un 35% de las personas encuestadas contesta que es muy probable o algo probable que migre su sueldo a una fintech. Esa proporción crece al 54% entre los jóvenes entre 18 y 35 años.

"El contexto inflacionario revitaliza la oferta de remuneración de saldos a la vez que reduce la importancia de la tarjeta de crédito en la vida de los entrevistados. De hecho, al consultarle a los empleados cuál de estos dos productos financieros privilegiarían ante una hipotética migración de sus cuentas sueldo, es mayor la porción de empleados que elige la remuneración de saldos frente a la tarjeta de crédito", reveló el sondeo.

Pese a las preferencias, esa opción aún no está disponible legalmente. El Gobierno de Javier Milei incluyó en el DNU 70/23 una disposición que autorizaba a percibir haberes en billeteras virtuales, pero no entró en vigor porque la justicia dictó la inconstitucionalidad del capítulo laboral, fallo que fue confirmado por la Cámara Nacional del Trabajo.

En el artículo 124 del decreto, el Gobierno había abierto la puerta a que las fintech ofrecieran cuentas sueldo. "Las remuneraciones en dinero debidas al trabajador deberán pagarse, bajo pena de nulidad, en efectivo, cheque a la orden del trabajador para ser cobrado personalmente por este o quien él indique o mediante la acreditación en cuenta abierta a su nombre en entidad bancaria, en institución de ahorro oficial o en otras categorías de entidades que la autoridad de aplicación del sistema de pagos considere aptas, seguras, interoperables y competitivas", rezaba el texto.

Fuentes del mercado aseguran que la medida podría implementarse con otro formato legal. "Creemos que hay chances de que salga", aseguran. Incluso arriesgan que no sería en mucho tiempo.

Uno de los jugadores más interesados en que eso suceda es Mercado Pago, que ofrece un Fondo Común de Inversión utilizado por 15 millones de usuarios. "Creemos que es importante que las personas puedan elegir dónde cobrar su sueldo y tomen esa decisión con las variables que consideren más relevantes. Limitar esta libertad sólo les agrega más fricciones en su día a día, como a las que actualmente se enfrentan por los montos y topes que imponen los bancos en las transferencias de CBU a CVU", aseguran desde la empresa de Marcos Galperin, donde destacan que "cada vez son más las personas que al cobrar envían su dinero a su cuenta digital".

Las cajas de ahorro bancarias no ofrecen rendimientos, salvo la de Uilo, el banco de Ualá, que da un 45% de TNA. "Si esta medida sale, los bancos van a tener que competir y ofrecer cuentas remuneradas para conservar a sus clientes", vaticinan en la City.

Desde los bancos reclaman que el BCRA mejore el marco regulatorio y aplique el principio de "a igual actividad igual regulación", para evitar asimetrías y la aparición de la "banca en la sombra".

"Se llama shadow banking al conjunto de servicios y productos bancarios (formales o informales) que se ofrecen por fuera de la regulación formal. La experiencia internacional muestra que cuanto mayor es el shadow banking mayor es el riesgo de inestabilidad financiera y del crédito bancario", aseveró ADEBA, la cámara que reúne a los bancos de capitales nacionales, en un comunicado reciente.