Mientras la inflación de abril marcó 4,1%, los plazos fijos siguen pagando el 3%, por lo que la tasa resulta negativa para el ahorrista, que en marzo le fue peor, por un alza de precios del 4,8 por ciento.

Ante esto comenzó a registrarse una preferencia de algunos ahorrista por volver más líquidos sus tenencias, según los datos del Banco Central de la República Argentina (BCRA).

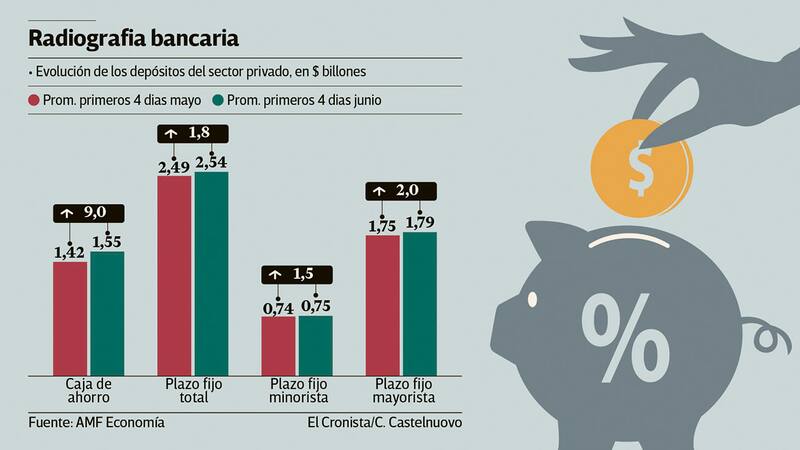

En lo que va de junio (promedio del 4 de mayo versus el promedio del 4 de junio, últimas cifras en la web del BCRA), los plazos fijos del sector privado crecen apenas el 1,8%, contra un aumento de 9% en el stock de caja de ahorro, que pasaron de $ 1.424.695 millones a $ 1.553.093 millones.

Si se toman los últimos meses, junio marcó un récord de crecimiento en las cajas de ahorro, ya que en mayo habían subido 7,1% y en abril habían caído 4,5%, mientras en marzo apenas subieron 1% y en febrero 0,2%.

Los depósitos minoristas, que son hasta $ 999.999 y pagan una tasa del 37% anual, son los que más mermaron, con un alza de apenas el 1,5%, al pasar de $ 740.633 millones a $ 752.097 millones.

En los últimos meses nunca habían crecido tan poco: en mayo habían tenido un alza del 2,5%, en abril del 2,3%, en marzo del 2,7% y en febrero del 3%.

En tanto, los mayoristas, de más de $ 1 millón que rinden el 34% anual, subieron 2%, al pasar de $ 1.758.081 millones a $ 1.792.452 millones.

Fue, también, el más pobre desempeño en los últimos meses, ya que en mayo habían subido 2,9%, en abril 7,2%, en marzo 6,4% y en febrero 5,1%.

En cambio, los plazos fijos UVA, que actualizan según la inflación del Indec, crecen 19,7% frente a mayo, pero todavía son sólo 4,9% de los depósitos.

"De los plazos fijos minoristas se habrían retirado unos $ 10.000 millones y de los mayoristas unos $ 12.000 millones en junio, tomando en cuenta la tasa que pagan por renovaciones y aplicándoselo al promedio de la suba de mayo. Sería el equivalente a 0,9% del stock actual, por lo cual tendría que haber un 0,9% más si no se hubieran ido", estima Andrés Méndez, titular de AMF Economía.

Los plazos fijos ni siquiera están creciendo a un ritmo vegetativo, ya que en promedio los ahorristas se están llevando un tercio de los intereses.

En el segmento minorista, una parte se mueve hacia los depósitos UVA, tentados porque rinden más que los tradicionales, mientras otros van a cuentas a la vista para poder estar expectantes ante cualquier movimiento de otras variables.

Por otro lado, algo de liquidez se está yendo al consumo, ya que hay bienes que están aumentando a un ritmo del 5 o 6% mensual, por lo cual terminan rindiendo el doble que un plazo fijo.

Ante este contexto, adelantar consumos, y cubrir gastos corrientes para subsistencia son otros de los factores que explican la caída de los plazos fijos en términos reales.

Incluso, si se lo mide por inflación, crecen por debajo, con lo cual caen en términos reales, por lo que se vienen ralentizando, mientras el Banco Central no da señales a la vista de querer subir la tasa de política monetaria. Hay que tener en cuenta que las Leliq marca el pulso de lo que deben pagar los bancos por los depósitos.

En abril, el crecimiento de los depósitos mayoristas había sido para aprovechar la relativa calma cambiaria y hacer carry trade, pero una vez que se movió el contado con liquidación, el dólar MEP y el blue, prefirieron cambiar de estrategia y posicionarse en saldos a la vista para poder dolarizar la cartera sin tener que esperar los 30 días de un plazo fijo.