En esta noticia

La salida de Martín Guzmán dejó mucha preocupación en el mercado. Tras la renuncia del ahora ex ministro de Economía, los gestores de fondos siguen mirando con temor la montaña de deuda en pesos que debe rollear el Gobierno, el panorama cambiario y la brusca aceleración de la emisión monetaria que se vio en junio.

Analistas ven un complicado inicio de semana tras la renuncia de Guzmán y la llegada de Silvina Batakis al Palacio de Hacienda.

Más incertidumbre

Está claro que la incertidumbre es muy grande y que las dudas del mercado se multiplican tras la renuncia de Guzmán y la llegada de Silvina Batakis.

Los principales temores, por estas horas, son que el desembarco de la flamante ministra de Economía gatille más presiones para el precio del dólar paralelo y de los bonos, que vuelvan a crecer las dudas sobre la sostenibilidad de la deuda en pesos y la potencial aceleración inflacionaria luego de la montaña de pesos que dejó Guzmán en la economía en sus últimos días en el Gobierno.

Un trader de bonos de una importante sociedad de bolsa local remarcaba que es esperable que los bonos vuelvan a caer y que el dólar reaccione al alza.

"La salida de Guzmán y el nuevo equipo económico generan una nueva ronda de desconfianza. Es esperable que los bonos en pesos vuelvan a sentir el impacto y que la deuda vuelva a caer. Se puede generar una nueva ola de ventas en esos bonos y una nueva corrida contra la deuda en moneda local. El problema es que el BCRA ya emitió grandes cantidades de pesos para sostenerla, no tiene más margen de acción" dijo.

Similar diagnóstico dan desde otro bróker local.

"La sociedad en su conjunto esperaba que tras la salida de Guzmán venga alguien como Martín Redrado o Marco Lavagna. Sin embargo, llamaron a Batakis, desconocida por el mercado y con perfil kirchnerista. No hay manera que sea entendido como una buena noticia. Esto va a generar más caída de bonos y más suba del dólar", alertó.

Los analistas de Delphos Investment remarcaba que el único cambio de gabinete por ahora definido no sirve para despejar los temores de los agentes económicos.

"El principal problema parece ser el de un gobierno sin una cabal y precisa noción de las enormes dificultades financieras, monetarias, cambiarias y fiscales actuales.

Por ende, sería de esperar que recién un mayor deterioro de las variables sirva para sacar a los políticos de su propio laberinto", dijeron.

¿nuevo sellof de la Deuda en pesos?

La renuncia de Martín Guzmán es la punta del iceberg ya que con el renunció todo su equipo, que -entre otras cosas- se encargaba de negociar los vencimientos de deuda en pesos.

Por lo tanto, se acrecientan los temores sobre un fallido rolleo de deuda, en medio de una escalada de la desconfianza.

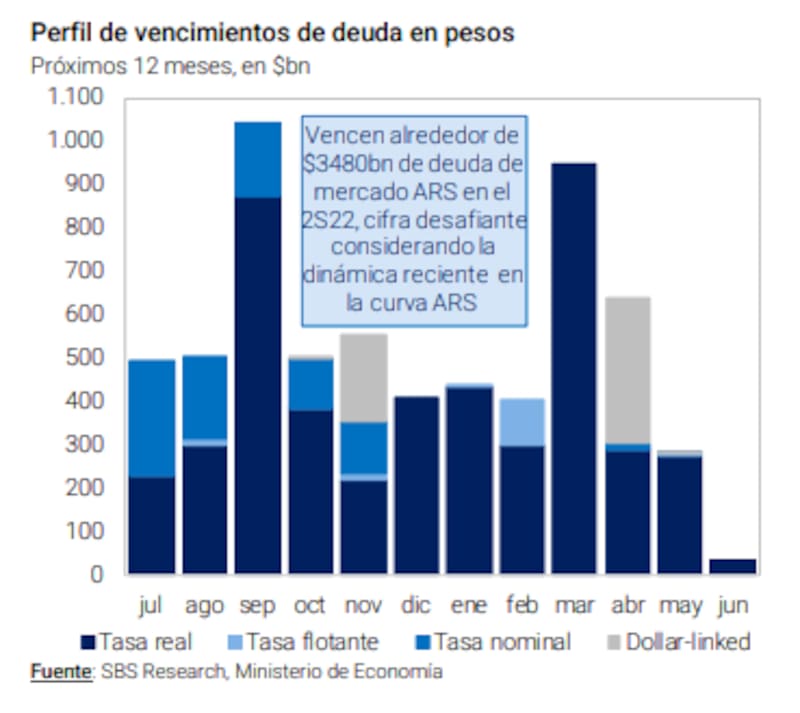

Hasta fin de año vencen $ 3,5 billones de pesos en deuda en moneda local. Si se contempla hasta marzo de 2023, en tanto, son casi $ 5,8 billones en vencimientos.

El mercado de deuda en pesos ya estaba cerrado antes de la salida de Guzmán ya que las tasas de los bonos en pesos se habían se habían disparado, con un mercado con volatilidad y con inversores con plena desconfianza.

En el mercado le reprochan a Guzmán que su renuncia se da luego de que el equipo económico haya emitido una gigantesca cantidad de pesos para sostener la curva en pesos.

Ahora con su salida abrupta, ese esfuerzo monetario se desvanece y deja una economía con más pesos.

El operador de bonos de un banco local explicaba la gravedad de la situación.

"Durante la corrida contra los bonos en pesos, el BCRA emitió $ 700.000 millones para sostener la deuda en moneda local. Ahora, la incertidumbre se dispara y crece la desconfianza. El esfuerzo del BCRA se echa por la borda. El BCRA no está en condiciones de emitir para recomprar más bonos. Deja, al final, una economía con más pesos y con más riesgos inflacionarios", dijo.

Juan Manuel Franco, economista jefe de Grupo SBS, recordó que el mercado de pesos ya venía mostrando cierta debilidad desde el inicio del segundo trimestre del año, al menos en materia de rollover, con vencimientos de abril que no pudieron ser cubiertos en su totalidad.

En su informe mensual publicado a finales de la semana pasada remarcaba que el mercado de deuda en pesos ya se encontraba más débil respecto de hace unas semanas atrás.

"Consideramos que el mercado de pesos está en una posición más débil que meses atrás, y que el sell-off dejará secuelas para lo que resta del año, a menos que se realicen anuncios fiscales concretos y que el compromiso de consolidación comience a evidenciarse en números, algo que creemos complicado desde lo político", comentó Franco en su informe.

más Inflación

Antes de la renuncia, el fuerte ajuste en los bonos en pesos produjo un sustancial desplazamiento de la curva CER hacia arriba, con tasas reales muy positivas que hacían virtualmente imposible el renovar vencimientos en las licitaciones primarias.

En ese contexto, el equipo económico llevó a que el BCRA intervenga en la curva, imprimiendo unos $ 700.000 millones desde comienzo de junio, según estimaciones privadas, con el objetivo de sostener precios.

Por lo tanto, el temor del mercado es que, con la renuncia de Guzmán, ese esfuerzo para sostener la curva en pesos haya sido en vano y que la gran cantidad de pesos emitidos presione aún más a la inflación.

Desde un bróker local remarcaban que la cantidad de pesos en la economía, combinado con un contexto de desconfianza tiende ir a precios y al dólar.

"El mercado se refugiará en activos seguros para preservas el capital. La gran cantidad de pesos que deja junio en la economía para sostener la curva en pesos y financiar el déficit conducirá tarde o temprano a mayores presiones cambiarias. Si Guzmán sabía que iba a renunciar, debió haberlo hecho antes de emitir esa montaña de pesos", alertó.

Juan Manuel Franco remarca que el escenario de mayor emisión empuja al alza a las presiones inflacionarias.

"El equipo económico se encuentra en un delicado equilibrio en el que, si bien el BCRA adoptó una postura de ´prestamista de última instancia´ en la curva pesos, toda intervención será monetariamente expansiva, arriesgando exacerbar presiones inflacionarias y cambiarias, algo que se notó claramente en el contado con liquidación. El dilema del gobierno será qué tanta nominalidad está dispuesto a aceptar en un marco en que el régimen inflacionario es el más alto desde la pre-convertibilidad", comentó.

Adrián Yarde Buller, economista jefe de Facimex Valores, señala que la intervención del BCRA en el mercado de bonos fue significativa y difícilmente pueda seguir a este ritmo hacia el futuro.

"Estimamos que en junio el BCRA lleva emitidos más de $ 1 billón entre las compras de bonos y el financiamiento monetario del déficit del Tesoro. Esto equivale a más de un cuarto de la base monetaria y no podrá repetirse en julio", advirtió.

En ese sentido, el economista advirtió que, a la espera de sus primeros anuncios, el futuro de la economía estará condicionado por el cierre del mercado de pesos.

"El programa financiero estará forzado a apoyarse sobre una mayor emisión monetaria, mientras es probable que veamos una mayor represión financiera para renovar los vencimientos de deuda en pesos. Cualquier expansión del déficit fiscal implicará asumir mayores riesgos nominales, por lo que subir gastos requerirá elevar ingresos", dijo.

Desde Econviews también calculan que entre compras de bonos en pesos y Adelantos Transitorios al Tesoro, se emitió cerca de 1 billón de pesos, lo cual podría complicar el panorama hacia adelante.

"Esto podría ser combustible para la inflación y compra de moneda extranjera en los mercados alternativos, pero el Banco Central ha esterilizado todo eso. El BCRA aumentó en junio su stock de pasivos remunerados en 1 billón de pesos. Es decir que tiene claro que no pueden ir tantos pesos al mercado. De hecho, la base monetaria en el mes solo creció en 158.000 millones", indicaron.

Javier Timerman, socio de Adcap Grupo Financiero dijo que los inversores están preocupados porque siempre vieron que el problema de la Argentina era político, y se dan cuenta que sin un gran acuerdo político al menos dentro del oficialismo va a ser muy difícil terminar con esta dinámica.

"La Argentina, tal como lo experimentó Martín Guzmán durante sus dos últimas semanas de mandato, se quedó sin financiamiento, tanto externo como interno, y tiene que hacer malabares para conseguir financiamiento, y esto se produce dentro de una inercia inflacionaria en la que la gente está a la expectativa de que puede pasar cualquier cosa", alertó.

Corrida sin reservas

Por último, el mercado ve con preocupación la escasa cantidad de reservas con las que cuenta el BCRA para contener una eventual aceleración del tipo de cambio paralelo.

Desde el mercado advierten que, tras la renuncia del Guzmán y el ingreso de Batakis, puede generarse un contexto de más desconfianza que podría imprimir mayor presión cambiaria.

Desde la mesa de dinero de un importante banco local advertían que no hay contención para sostener al dólar.

"El BCRA viene teniendo una muy mala temporada de acumulación de dólares este año. Las reservas netas están apenas por encima de los u$s 4400 millones y es una situación muy débil para enfrentar una corrida cambiaria y un segundo semestre que será demandante de dólares. No hay no confianza ni dólares para frenar una eventual corrida", alertaron desde el banco.

Justamente, operadores del mercado viene sosteniendo hace tiempo que el BCRA no dispone de barreras de contención para el dólar paralelo si es que vuelve a dispararse.

Desde el mercado explican que para tratar de mantener al dólar financiero bajo presión, se requiere dólares (reservas) y confianza, que escasean en la actualidad.