El rally de la deuda argentina muestra que el mercado reduce sus temores sobre las chances de un evento crediticio en la actual gestión.

El factor electoral a mediano plazo es clave para inversiones de cara a los próximos años. Por ello, los inversores vigilan cuales son los títulos que vencen en la actual gestión para un posicionamiento a mediano y largo plazo en deuda argentina.

Los bonos argentinos extienden el avance y se ubican en máximos históricos. La especulación de una normalización de la curva y de la convergencia hacia créditos similares rindió sus frutos.

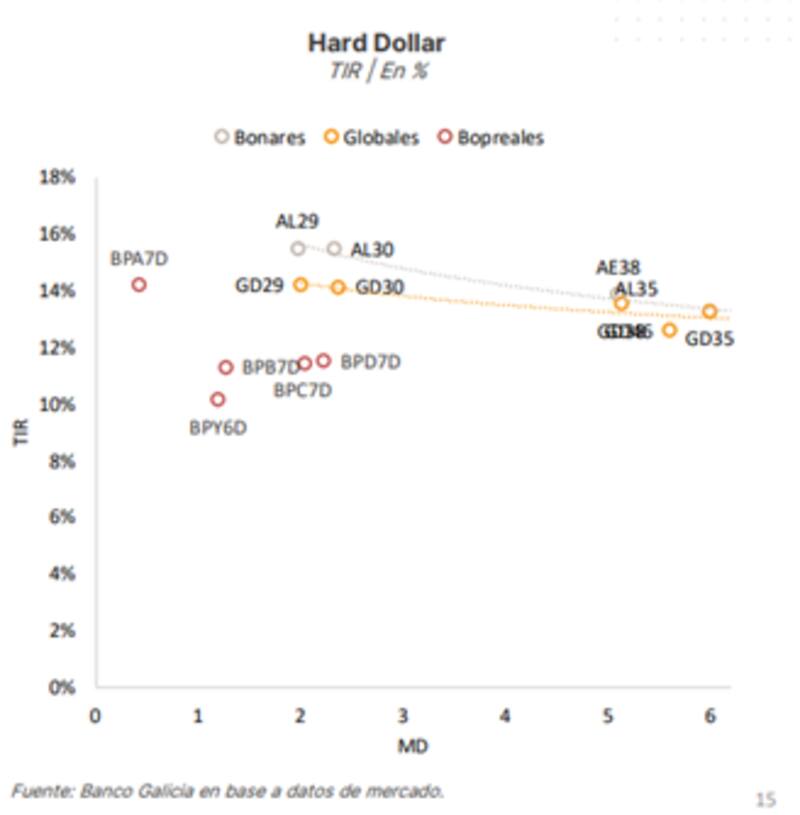

Las tasas de los bonos soberanos comprimieron notablemente, desde niveles de 40% a comienzo de año a valores de 14% en promedio en el tramo corto y de 13% en el tramo medio.

De esta manera, los bonos se han acercado a las tasas de entre 7% y 11% con los que operan bonos de alto riesgo de mercados emergentes.

Por otro lado, la curva soberana también mostró una notable mejora en cuanto a su forma.

A comienzo de año, la curva se mostraba fuertemente invertida, con los rendimientos más cortos operando con tasas sustancialmente más altas que los más largos.

Hoy, el diferencial entre los bonos más largos y más cortos se achico, lo cual muestra una mejora en la confianza sobre la capacidad y/o voluntad de pago del Gobierno de sus próximos compromisos de deuda.

Misma dinámica se observó en los Bopreal, los cuales pasaron de rendir 17% a valores de 10% a 11%, evidenciando una fuerte compresión en sus rendimientos.

Si bien hoy hay confianza en los inversores, el cual se explica con los bonos en máximos y el riesgo país en mínimos, el riesgo político siempre está a la vuelta de la esquina, lo cual hace que los inversores se mantengan con cierto grado de cautela a la hora de invertir en activos locales.

Los inversores confían en que este Gobierno afrontará sus compromisos de deuda durante su gestión. Sin embargo, sin conocer quién gobernará en los próximos años, resulta importante para los inversores posicionarse en títulos que venzan en la actual gestión.

De esta manera, resulta clave conocer cuáles son los bonos que vencen dentro de la gestión de Milei y si los inversores ven a esos títulos como una oportunidad.

Los analistas de Facimex Valores detallaron los bonos que se pagan durante la actual administración.

En esa línea de tiempo indicaron que el Bopreal Seria 1 A (BPOA7) es el título que más rápido se recupera la inversión que vence durante la actual presidencia. A este título le sigue el Bopreal serie 2, que vence en junio de 2025.

Luego, los Bopreal seria 1B, con vencimiento en 2027 también permiten recuperar gran parte de la inversión durante la actual presidencia, junto con el Bopreal Serie 3, que vence en mayo de 2026.

Más adelante, se encuentran el Bopreal Serie 1 C, con vencimiento en 2027 y finalmente el Bopreal Serie 1D, los cuales, por su estructura de amortizaciones, permiten recuperar gran parte de la inversión durante la actual gestión.

Dentro de esta línea de tiempo también se incluyen a los títulos en dólares, el GD29 y el AL30, los cuales también permiten recuperar gran parte de la inversión dentro de la presidencia de Javier Milei.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, detalló que hoy el mayor atractivo en los bonos soberanos está más concentrado en los títulos más largos.

"En este momento creo que el principal atractivo pasa por el posicionamiento en bonos largos como los 2041 o los 2035, porque son los que mayor potencial tienen en un escenario de normalización de la curva de Argentina y a la vez dan mayor protección al capital por sus paridades más bajas", dijo.

En esa línea, remarcó que, una vez que la curva esté normalizada y Argentina recupere el acceso al mercado creo que podemos empezar a ver algo más de demanda por bonos que tengan una estructura de pagos más concentrada en el mandato de Milei.

En ese caso, destacó a los bonos a 2029 o 2030.

"Estos títulos se recuperarían casi la totalidad del capital para mediados de 2027. Pero creo que todavía no estamos en ese momento del partido", afirmó.

Las probabilidades implícitas de default para enero colapsaron al 6,4%, saltando al 15% para junio de 2025 (acumulado).

Agustín Helou, trader de Portfolio Investment, considera que invertir en bonos que vencen dentro de la actual gestión es una forma interesante de analizarlo, sobre todo para un perfil de inversor que quiere riesgo, pero dentro del mismo intenta buscar algo más de seguridad.

"Creo que los bonos en dólares pueden tener potencial, siempre que se vayan despejando las dudas en cuanto a posibilidad de cobro de los mismos. Para ello seguramente se necesite una mezcla de flujo y de nuevos fondos, ya que a estos vencimientos se le suman los del FMI", Dijo Helou.

En relación al pago de los bonos, Helou agregó que con la información que tenemos hasta hoy, se lo ve convencido al Gobierno de que no habría problema con los pagos hasta enero inclusive.

"Ya para los que son a mediados del 2025, va a depender un poco de la campaña, los precios de los granos, por el lado del flujo. A su vez, el mercado pareciera pricear que no alcanza con eso, sino que necesitan un acuerdo nuevo con el FMI o una nueva emisión", advirtió.

¿Bopreal sí o no?

Hoy la curva de bonos soberanos de ley NY se muestra plana, con retornos de 14% en el tramo corto y de 13% en el tramo medio.

En la ley local, los bonos más cortos rinden 16% y operan con tasas del 15% en el tramo más largo.

Por su parte, los Bopreal rinden 14% en el tramo corto y entre 10% y 12% en el tramo medio y largo.

El mercado pone el ojo especialmente en el Bopreal, siendo estos bonos los que vencen en la actual gestión.

Sin embargo, el debate está en que, a la hora de invertir, los soberanos puedan tener mayor potencial alcista y mayor atractivo ya que justamente operan con tasas más elevadas que los títulos del BCRA.

Juan Manuel Franco, economista jefe de Grupo SBS, detalló que dentro de los títulos que vencen en la gestión Milei, los Bopreal del BCRA son los protagonistas.

"Creemos que, en el escenario optimista, claramente esos bonos se pagarían, aunque también creemos que, en dicho escenario, hay más para ganar con Globales y Bonares. En ese sentido, nuestros favoritos son GD35 y GD41, dado que además de upside interesante en el escenario positivo, cuentan con mejor protección a la baja que el tramo corto", dijo Franco.

Juan Pedro Mazza, estratega de renta fija de Cohen, también puso el ojo en los Bopreal.

"Los únicos bonos puramente hard dolar que vencen completamente en la gestión Millet son los Bopreal y en particular el Serie 3, con vencimiento a mayo del 2026. Este opera con una paridad de 90% y tiene una TIR de 11%. También está el Bopreal Strip D, que tiene una paridad del 85% y una TIR del 12%", sostuvo.

Si bien Mazza les encuentra valor a estos bonos, sostuvo que se inclina por títulos dentro de la curva soberana.

"Yo a estos precios prefiero a un instrumento como el G30, que tiene menor paridad del 67%, mayor tasa del 15%, y que, si bien no todos sus vencimientos están en la gestión Milei, se cobra un 74% más o menos de los vencimientos", indicó.

Es decir, tres cuartos de la inversión en el GD30 se recuperan bajo la presidencia de Javier Milei.

Por otro lado, Mazza agregó que para inversores que están mucho más optimistas sobre Argentina, en realidad lo que conviene es un bono que no esté totalmente en la gestión Milei, sino que de alguna forma apunte a su reelección.

"La apuesta seria a la continuidad de un Gobierno que mantenga esta disciplina fiscal. Creo que, ya sin los desequilibrios tan grandes con los que se corría en los últimos años, el G38, es mi opción favorita. Recién recupera la inversión en 2031, es decir, a fines de la próxima presidencia, pero que el potencial de alza que tiene es mucho mayor que el de los instrumentos que te mencioné antes", comentó Mazza.

Finalmente, Maximiliano Bagilet, team líder de TSA Bursátil, también se inclina por los soberanos.

"Asumiendo un posicionamiento en el día de hoy, creo que la parte larga de la curva soberana luce atractiva. Ante un escenario que se mantenga todo constante y las expectativas se transformen en políticas económicas y financieras que hagan estabilizar el plan Milei, la parte corta de la curva ya tiene agotado su potencial", comentó.

En ese sentido, Bagilet entiende que, si la Argentina va rumbo a un escenario de TIR por abajo del 11%, el GD41 luce atractivo.

"El escenario más ideal para esta estrategia es ir a una TIR del 9% a 8%. En ese caso, el GD41 mostraría subas arriba del 37%", comentó.