En esta noticia

Las subas de las tasas de interés en pesos y las bajas que se registraron durante el último mes en las cotizaciones financieras del dólar fortalecieron al carry trade. Es decir, al pase de un instrumento a otro por parte de inversores o ahorristas con el objetivo de obtener una ganancia.

Durante el último mes, la llamada "bicicleta financiera" muestra una ganancia de más del 13% en dólares para aquellos que venden divisas para suscribirse a un plazo fijo tradicional en pesos y, tras el vencimiento del depósito a 30 días, con el monto total obtenido vuelven a comprar dólares.

CÓMO SE HACE

Si un ahorrista vendió, por ejemplo, u$s 100 a mediados de febrero a través del MEP, que en ese momento cotizaba alrededor de $ 206, obtuvo unos $ 20.600. Con ese monto, se suscribió a un plazo fijo tradicional en pesos, cuya tasa mínima garantizada ascendió a 41% anual, lo que representa3,45% mensual.

Ahora, luego de vencerse el plazo de 30 días, el ahorrista obtiene poco más de $ 21.300. Con ese dinero, puede volver a comprar dólares a través del MEP, cuya cotización en estos días se ubica de alrededor de $ 188, y adquiere unos u$s 113,3. Es decir, obtiene una ganancia de más del 13% en dólares.

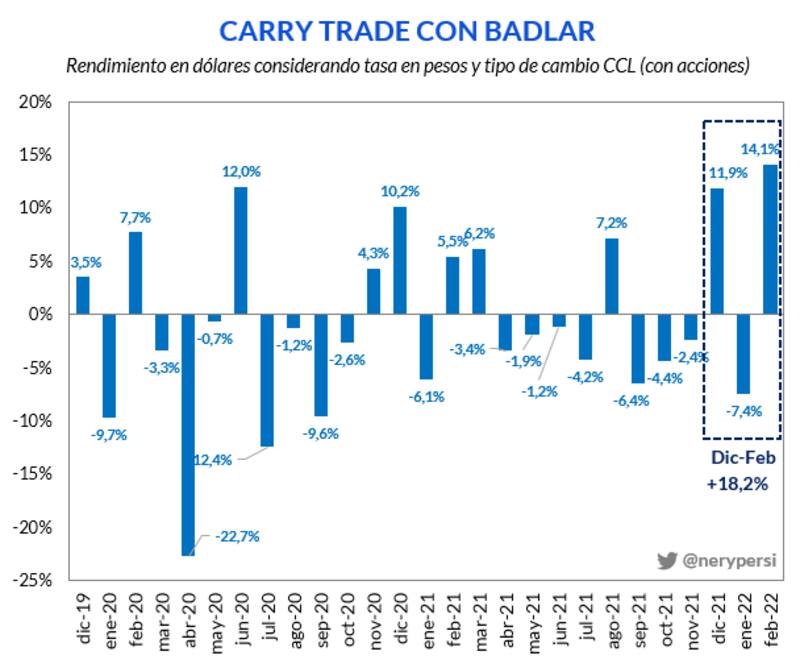

De acuerdo con Nery Persichini, jefe de estrategia de GMA, el rendimiento del carry trade en febrero fue de 14,1%, el más elevado desde el inicio del gobierno de Alberto Fernández, como consecuencia de las subas de tasas y la baja de los dólares financieros, por lo que se observó un pico en las ganancias de estas operaciones.

Además de los pequeños ahorristas, esta operación también la pueden realizar inversores y grandes compañías, que en muchos casos utilizan el dólar contado con liquidación (CCL), que también retrocedió durante el mes pasado, y con plazos fijos mayoristas, que son depósitos que superan superan los $ 10 millones.

A mediados del mes pasado, el BCRA volvió a incrementar las tasas de interés para los depósitos a plazo fijo. Estos rendimientos, que enero habían sido elevados de 38% a 39%, pasaron a 41,5% anual (3,45% mensual) para los depósitos tradicionales de hasta $ 10 millones, mientras que para los que superan esa cifra es del 39,94%.