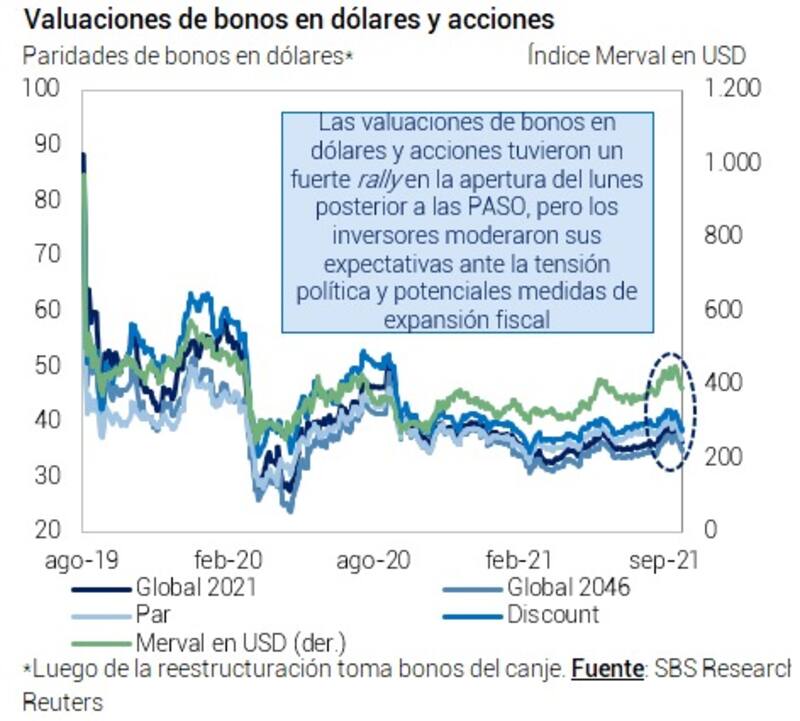

Los bonos argentinos están sufriendo la pérdida de valor más importante en el último año. Desde el lunes posterior a las PASO, registran una caída promedio del 12% en todos los tramos de la curva y anotan así el retroceso más acelerado desde septiembre de 2020.

El mercado temió desde un principio que la búsqueda de revertir el resultado de las primarias por parte del oficialismo desembocara en una radicalización económica y política. Eso, advertían, representaría un posible alejamiento en la negociación con el Fondo Monetario Internacional (FMI).

Los bonos sufren por cuestiones globales, pero también por variables domésticas. Hay cierto consenso de que hay valor en la deuda a largo plazo, pero con ruidos en el medio.

Tanto el tramo corto como el tramo más largo de la curva muestran una fuerte caída desde el lunes posterior a las PASO. La caída actual, de hecho, es la más acelerada en el último año, lo que refleja la fuerte presión bajista que recae sobre la deuda argentina.

Si se analiza el Global 2029, por ejemplo, se observa que la caída desde el pico de las PASO hasta la actualidad es del 12%. Entre el máximo de noviembre de 2020 y el piso de marzo, el bono perdió cerca de 22%, y entre enero y marzo el selloff fue del 20%. De esta manera, la caída actual es la segunda baja mas importante del año.

Casi los mismos guarismos se observa en el Global 2030, en el Global 2035 y en el Global 2038, en el Global 2041 y en el Global 2048.

Javier Casabal, estratega de renta fija de AdCap, recuerda que la euforia por el resultado de la elección duró muy poco. "Con el correr de las horas y los días, la suba se desvaneció porque los inversores empezaron a preocuparse por un escenario de incertidumbre respecto de la reacción del Gobierno. Parece muy temprano para esperar un cambio de humor del lado de los inversores, ya que estamos en el momento de mayor incertidumbre, con muchos headlines que pueden tener un resultado binario", dijo.

Radicalización y un FMI más lejos

Si bien el resultado de las PASO era algo positivo para el mercado, la derrota del oficialismo fue tan abrumadora que terminó generando un efecto contrario.

El Gobierno se radicalizó con el objetivo de dar vuelta la elección, y el mercado vio a dicha señal como un factor de riesgo adicional, lo cual terminó golpeando a la deuda.

De alguna manera, si el Gobierno opta por aumentar la impresión de pesos e incrementar el gasto, son todas medidas que alejan un acuerdo con el FMI, algo que el mercado ve con preocupación.

Para Federico Pérez, gerente de inversiones de Mariva Asset Management, una de las variables clave son el futuro de las reservas y el arreglo con el FMI.

"Los rendimientos de los bonos en dólares van a estar determinados en función de la dinámica que se observa con el acuerdo con el FMI. No vamos a ver un rally en los bonos sin un acuerdo con el Fondo y los inversores del exterior quieren ver que, a futuro, el FMI va a estar sentado en la mesa", explicó.

Por su parte, Diego Martínez Burzaco, head de estrategia de Inviu, remarca que más allá de cuestiones globales, sobre-ponderan los factores locales que terminan afectando a la deuda. Asu vez, en cuanto a especulaciones sobre activos locales, el especialista ve más conveniente apostar a acciones que a bonos.

"El reciente selloff de los bonos se explica más por el deterioro de la capacidad de pago de la Argentina en un contexto en donde se está haciendo política fiscal expansiva y se deja de lado la semi autoridad que había mostrado Guzmán en su momento. También la baja de la deuda se debe a la falta de avances en el acuerdo con el FMI", dijo.

Es decir, el mercado ve con malos ojos un contexto de radicalización tanto desde el lado político como del lado económico.

Por ello es que desde las PASO, y tras el estallido de la crisis política luego del resultado de las elecciones, la volatilidad en el mercado se incrementó, con los bonos y acciones apuntando a la baja.

Juan Manuel Franco, economista de Grupo SBS, indica que si bien el mercado se venía moviendo al alza en las semanas previas a las PASO, algunas situaciones que se dieron una vez conocido el resultado pusieron algo más de cautela entre los inversores.

"El revés electoral que sufrió el oficialismo en las PASO llevó al Gobierno a introducir algunos cambios en el gabinete en lo que fue una semana con bastante tensión política en la coalición gobernante, algo que siempre eleva la incertidumbre y lleva al mercado a moverse de una forma más cautelosa, dijo.

"En segundo lugar, y buscando revertir el resultado de septiembre, el Gobierno optó por algunas medidas con el objetivo de recomponer los ingresos reales mirando hacia las elecciones generales de noviembre, que implicarían un incremento en el déficit fiscal", añadió.

El mundo juega en contra

A su vez, el escenario se tornó más adverso a nivel global y eso también perjudicó a la dinámica de los bonos.

La Reserva Federal de Estados Unidos (Fed) comenzó a tener una postura más contractiva (hawkish) en su discurso respecto del futuro de la política monetaria y generó un escenario de mayor volatilidad en la deuda local.

Las tasas en EE.UU. volvieron a subir, lo cual genera un contexto más complejo desde el lado financiero para emergentes en general y para la Argentina en particular.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, considera que parte de la caída en los bonos se debe a factores globales. Sin embargo, también resalta que el escenario político local tras las PASO imprimió un contexto de mayor volatilidad.

"Una parte importante de la caída se explica por los cambios que se dieron en el escenario global, con la Fed desplegando un tono más hawkish y turbulencias alrededor del mercado inmobiliario en China", recordó.

"Más allá del escenario externo, creo que impactó mucho el resultado de las PASO ya que resta incentivos políticos a un camino de corrección de los desequilibrios macroeconómicos, en un contexto en el cual todavía no tenemos un acuerdo con el FMI y en 2024 comenzarán los primeros vencimientos de capital de los bonos reestructurados", sumó.

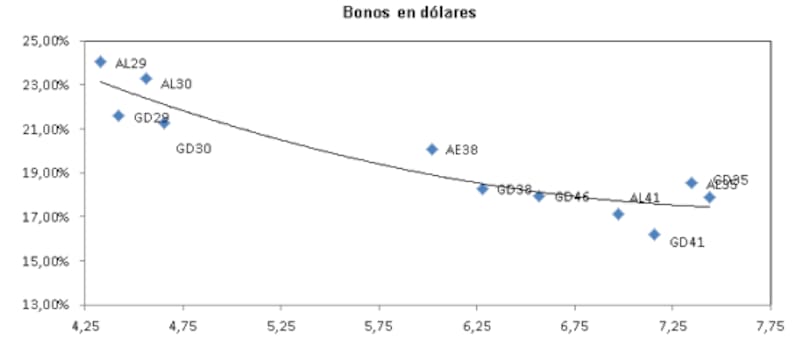

Bajas paridades

Con el actual selloff, los bonos vuelven a operar con paridades promedio debajo de 40%, a la vez que la curva se volvió a empinar negativamente.

Es decir, la curva de ley local y de ley internacional sigue invertida y las tasas cortas volvieron a elevarse. Los bonos del tramo corto rinden por encima del 20% y los del tramo más largo superan el 16%.

Todo ello muestra un contexto de extremo pesimismo para con los bonos y dudas sobre la capacidad y voluntad de pago del Gobierno respecto de la deuda futura.

Todos los tramos de la curva operan con paridades debajo del 40%. Es decir, los bonos siguen operando por su valor de recupero y no por su tasa de interés.

La parte corta opera con un recovery value de entre el 38% y 36%, el tramo medio con una paridad promedio del 35% y la parte más larga con una paridad promedio del 33%.

Juan Manuel Franco advierte que las paridades sufrieron fuertes caídas desde los máximos del lunes post PASO, convirtiéndose en un atractivo punto de entrada para inversores con elevado apetito por el riesgo, dado que los desequilibrios macro persisten.

A favor de la visión del atractivo punto de entrada, Franco resalta que se suma el hecho de que los pagos de deuda de mercado en dólares son muy bajos en 2022 y 2023.

Para el economista de Grupo SBS, entre los factores en contra se encuentra el hecho de que "por el momento no se conoce un programa concreto de estabilización para la macroeconomía argentina".

Sobre este mismo punto, Javier Casabal, de AdCap, considera que "para que los inversores ganen confianza, es necesario que el Gobierno empiece a demostrar que tiene un rumbo definido y que tiene la capacidad de ejecutarlo". Y en ese sentido, subrayó: "Ya no alcanzan los gestos".

Por su parte, Tomás Ruiz Palacios, estratega de Cohen, entiende que los bonos argentinos en dólares tienen perspectivas más favorables de largo plazo, pero más negativas de corto y mediano.

"La lectura positiva del lunes después de las PASO se fue revirtiendo debido a la incertidumbre política local y a un contexto global más adverso. El acuerdo con el FMI, que hace semanas parecía muy encaminado, ahora luce bastante más desafiante", dijo.

"La directora gerente del fondo afronta acusaciones y su posición corre riesgo, además, el nuevo interlocutor del organismo para la región, Ilan Goldfajn, es un perfil más ortodoxo con el cual será más difícil negociar, sin mencionar que las nuevas medidas de ampliación del gasto no serán bien recibidas. También se suman otros frentes de riesgo como la situación en China y el Tapering de la Fed", agregó.

En cuanto a las estrategias, Ruiz Palacios se muestra constructivo con la deuda en el largo plazo.

"Estos precios ya contemplan una nueva reestructuración incluso muy agresiva, y tras las PASO han disminuido las posibilidades de que en 2023 haya un gobierno radicalizado que busque un default de peores características a las ya esperadas", comentó.

Finalmente, Federico Pérez, gerente de inversiones de Mariva Asset Management, coincide en que, a largo plazo. hay valor en los bonos. Pero resalta que hay riesgos de corto plazo.

"Soy constructivo de largo con los bonos tras el resultado de las PASO, pero con ruido de corto. Las dudas que se generan en el mercado son cuáles van a ser las próximas medidas del Gobierno tras la derrota electoral. El mercado especula lo movimientos económicos un sesgo más de ampliación del gasto para recuperar el voto. Los valores de recupero de argentina son interesantes y la deuda sigue operando por paridades", dijo.