La expectativa devaluatoria está a la orden del día y se puede percibir tanto en la curva dólar linked como en la de Rofex.

El mercado espera que veamos una aceleración del crawling peg en los próximos meses y los analistas descartan que veamos un salto cambiario discreto.

De cualquier manera, según la expectativa priceada en la curva, hay dos momentos clave en los que las chances de un salto cambiario se vuelven más probables: estos son en agosto y en diciembre.

Dólar futuro: más expectativa devaluatoria

Al analizar las tasas de dólar futuro en Rofex se puede percibir que el mercado asigna mayores probabilidades de ver una volatilidad elevada en el mercado cambiario oficial.

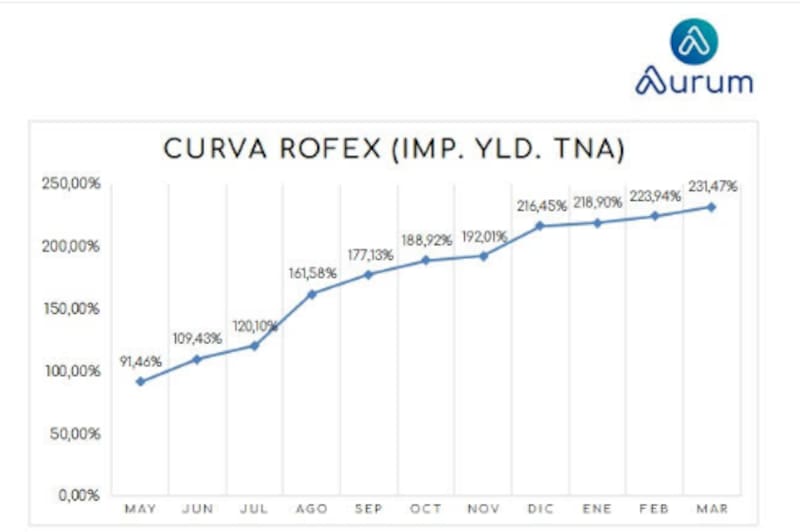

La curva Rofex muestra tasas de devaluación implícitas de 91% (TNA) para mayo, saltando a 109% (TNA) en junio y 120% (TNA) en julio.

Luego siguen acelerando hasta el 192% en noviembre.

Finalmente, en diciembre se da un nuevo salto discreto en las expectativas al 215,6% (TNA), para seguir con la escalada hasta los 231,5% en marzo.

Por lo tanto, al juzgar por dinámica en las tasas de devaluación esperada dentro de la curva Rofex, se podría afirmar que el mercado ve con mayor probabilidad de un salto cambiario en dos momentos clave: uno en agosto de este año y otro en diciembre.

Las fechas no son casuales. La expectativa de un salto cambiario en agosto coincide con la fecha posterior a las PASO, momento en el que se comenzará a definirse la carrera electoral rumbo a octubre.

Debido a que se trata de un acontecimiento clave, el mercado especula con que la volatilidad cambiaria podría acelerarse y, por lo tanto, los inversores especulan con una mayor probabilidad de ver un salto en el tipo de cambio.

La segunda fecha es en diciembre y coincide con el cambio de mandato.

Para ese momento ya se sabrá quién será el próximo presidente de Argentina y, por lo tanto, el mercado especula con que la gestión entrante tomará algún tipo de decisión de shock en lo que refiere a la política cambiaria, asignándole una mayor probabilidad de ver un salto discreto en el dólar oficial.

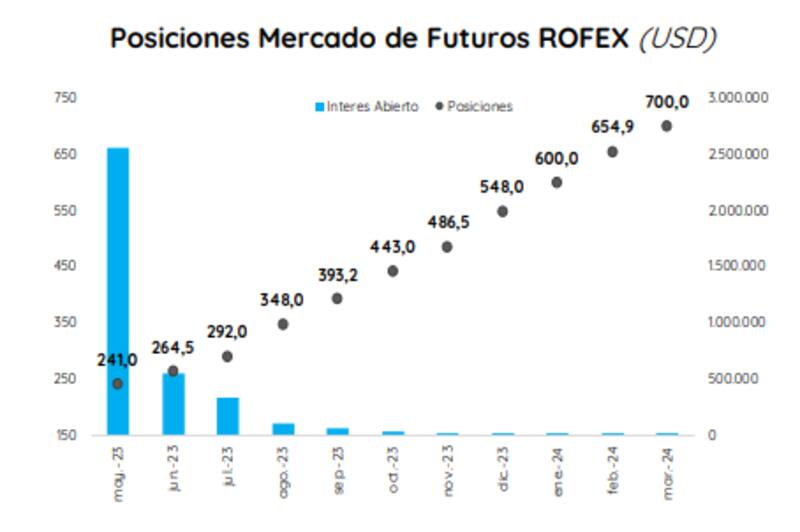

El contrato de Rofex a abril de 2024 opera en niveles de $745, lo cual implica un dólar que más que triplica al valor actual.

Para marzo de 2024, el dólar oficial esperado es de $ 700, y de $ 655 en febrero.

Estos precios representan también un salto abrupto respecto del valor de diciembre, ya que ese contrato opera en niveles de $ 548.

Juan Pedro Mazza, estratega de Cohen, considera que sin reservas y con un tipo de cambio real a niveles de principio del 2018, la próxima gestión posiblemente se vea obligada a realizar un ajuste discreto en el tipo de cambio.

Sin embargo, advierte que con reservas netas negativas comenzamos a ver una posibilidad de que sea la gestión actual la que se vea obligada a devaluar.

"La pregunta parece ser cuando será el salto cambiario, y no tanto si va a ocurrir o no. En vista de esto es que preferimos los duales a febrero y abril 2024, que se beneficiaran de un salto tardío a través de su pata cambiaria y de un salto "temprano" a través de su pata atada a inflación", afirmó Mazza.

Por su parte, Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, coincide en que el mercado de Rofex ya descuenta algún tipo de salto entre las elecciones PASO y fin de año.

"Como la incertidumbre es enorme, está distribuido de manera relativamente uniforme, como si fuera a haber una devaluación de casi el 12% mensual. Más allá de fin de año, la liquidez es menos relevante", dijo Casabal.

Menos dólares y un mayor crawling peg

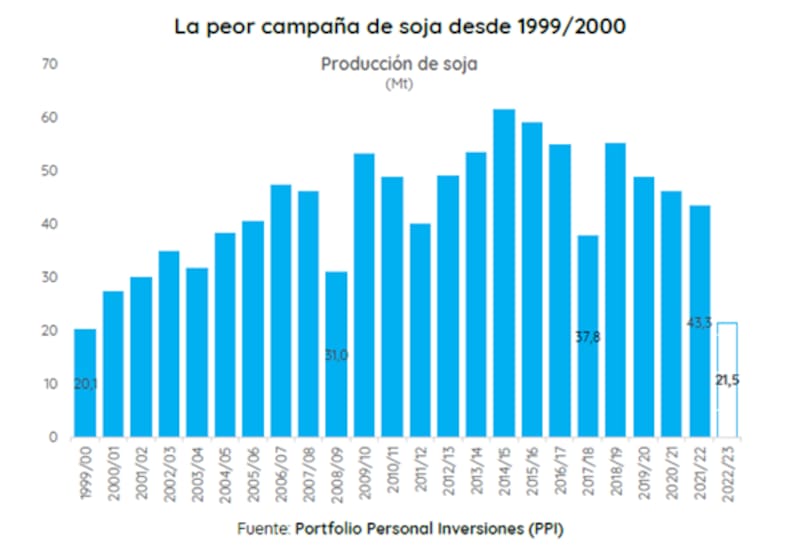

Una de las variables que complica la dinámica cambiaria es la falta de ingresos de dólares que se hará notar este año a causa de la sequía.

Esta semana, la Bolsa de Comercio de Rosario (BCR) volvió a ajustar a la baja su estimación de producción de soja para la campaña 2022/2023, al pasar de 23 Mt en abril a 21,5 Mt en mayo.

Según los analistas de PPI, se proyecta un desplome de -50,3% anual desde las 43,3 Mt de la campaña anterior.

"Se perfila a ser la menor producción de soja en 23 años, incluso ubicándose 10,4 Mt por debajo de la fatídica campaña 2008/2009 (-30,6%). En otras palabras, es la peor campaña desde la de 1999/2000, cuando se habían cosechado 20,1 Mt de la oleaginosa", comentaron desde PPI.

En esa misma línea y tomando precios CBOT, los analistas de Facimex Valores estiman que la cosecha valorizada de los tres principales cultivos (soja, maíz y trigo) caería u$s 24,7MM según las proyecciones de la BCBA y u$s 25,6MM al considerar las estimaciones de la BCR.

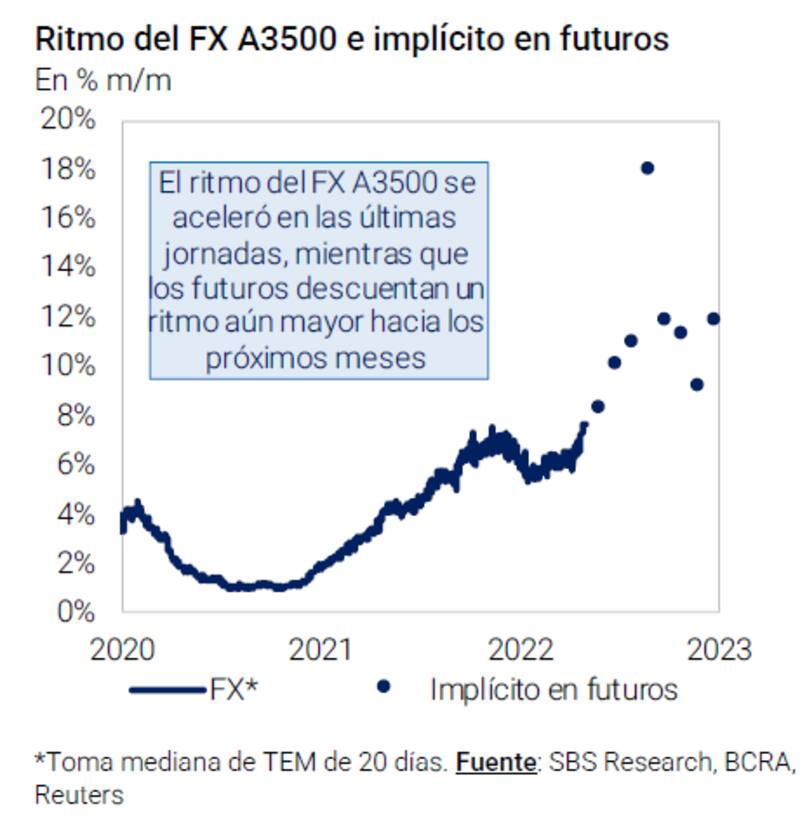

Sin embargo, pese a tal desafío, el mercado no espera que veamos un salto discreto en el dólar, sino que se le asigna una mayor probabilidad a ver un ritmo de devaluación mensual más elevado.

La devaluación esperada mensual implícita en Rofex salta a niveles de 10% al 12% para los próximos meses, aunque para agosto, la devaluación esperada salta al casi 20%.

Es decir, si bien la curva Rofex podría estar evidenciando que existen mayores chances de ver un salto discreto en agosto o en diciembre, en realidad los analistas del mercado desestiman esa posibilidad.

Juan Manuel Franco, economista jefe de Grupo SBS, no ve posible un salto discreto en el tipo de cambio.

"Creemos que podremos ver posibles nuevas medidas sobre el sector externo, aunque sostenemos que el salto discreto en el dólar oficial es el último recurso. no descartamos mayor aceleración en crawling peg, a la vez que entendemos que será clave el financiamiento de organismos internacionales", afirmó.

Desde la mesa de trading de un banco local coinciden en que tampoco se espera un salto discreto en el dólar.

"No creemos que el BCRA habilite una devaluación de tipo discreto. No lo ha hecho durante toda la gestión y por lo tanto vemos aún menos probable que lo haga a meses de las elecciones dado el costo político que ello implica. Creemos que el Central seguirá ajustando regulaciones y controlando la demanda de dólares para no devaluar. Como mucho podríamos llegar a ver un Central que acelera al crawling hasta el 9%, como lo hizo recientemente. No más que eso", estimaron.