En esta noticia

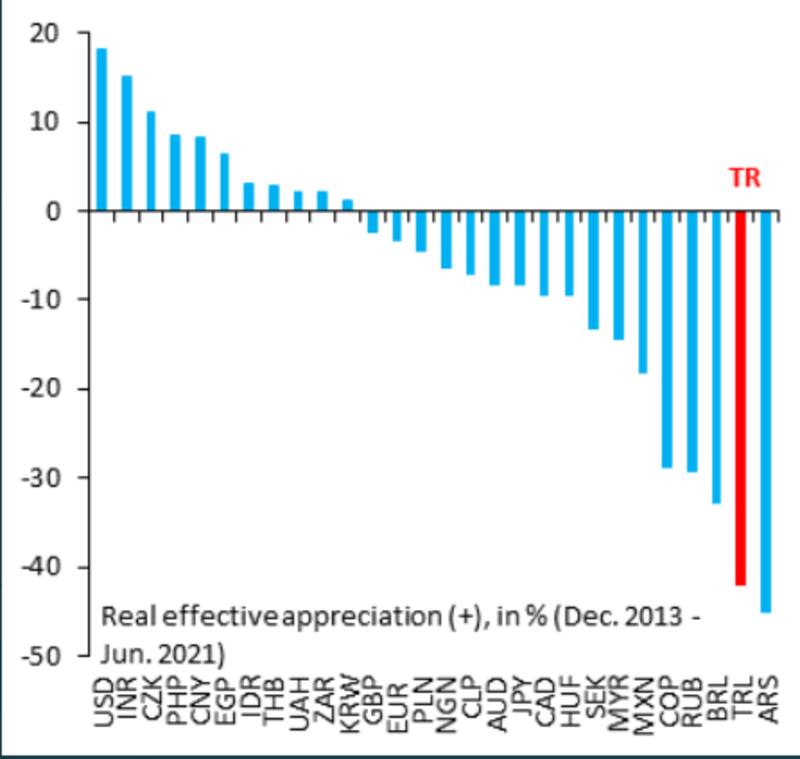

¿El dólar está caro o barato? En niveles de $ 103, el oficial se muestra como la moneda emergente que más se depreció en términos reales desde 2013 a la fecha. Es decir, el peso está altamente competitivo. Sin embargo, en el mercado se sigue convalidando un dólar contado con liquidación en niveles que rondan los $ 185.

Tomando el dólar oficial, el peso argentino es la moneda que más se depreció en términos reales desde 2013 a la fecha. Según el Instituto internacional de Finanzas (IIF), muestra una depreciación real cercana al 45%, seguida por la lira turca que se depreció cerca de un 40%. El real brasileño, el rublo ruso y el peso colombiano completan el listado con deprecaciones reales que oscilan entre el 35% y el 30%.

Es decir, el peso argentino medido por el dólar oficial se muestra altamente competitiva versus sus pares si se toma como punto de partida el año 2013.

Por lo cual, a estos niveles de tipo de cambio real, se podría decir que el dólar está relativamente caro, o altamente competitivo.

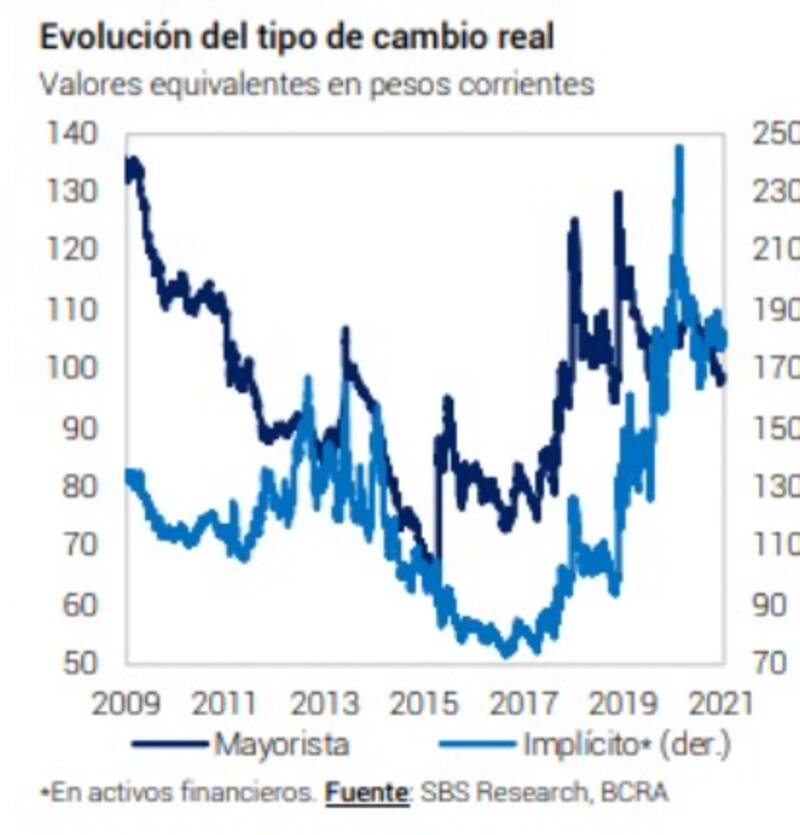

El tipo de cambio real medido por el contado con liquidación se encuentra en niveles históricamente altos, por encima de los niveles de 2013, aunque debajo del pico visto en octubre pasado.

A su vez, el índice de tipo de cambio real minorista en valores de $ 170 (precio del solidario con el recargo del 30% del impuesto PAIS y el 35% de retención) también se ubica en niveles vistos en 2018 y en valores similares a los de 2011.

Pese a que el dólar oficial mayorista se ubica en $ 98,5 y que el minorista ronda los $ 103,75, y que ambos muestran una importante apreciación en términos reales, el mercado igual convalida precios de dólar de contado con liquidación en niveles superiores a $ 185 o incluso $ 190.

Con lo cual, si el oficial ya se muestra competitivo en términos reales, el contado con liquidación luce aún mucho más competitivo, por lo tanto, daría la sensación de que no está barato medido en términos históricos.

Martin Vauthier, economista de Anker Latinoamérica, explica que el nivel del tipo de cambio real, cuando se computan los dólares financieros, es muy alto y de overshooting y está cerca de lo que se había alcanzado a la salida de la convertibilidad del 2002.

"Cuando se mira el tipo de cambio oficial y se compara contra otros momentos de la última década, el tipo de cambio luce razonable en términos reales. Está un 15% por encima de la salida del cepo de 2015. Si se ve desde ese punto de vista, en términos históricos y de competitividad del sector externo, el dólar no está atrasado", dijo Vauthier.

Siguiendo con su razonamiento, el especialista remarcó que el problema es la brecha cambiaria y se explica por el desequilibrio monetario que enfrenta el Banco Central (BCRA), dado por un balance muy deteriorado con muchos pasivos en pesos (base monetaria y pasivos remunerado) y pocos dólares propios (reservas netas) y una demanda de pesos muy débil.

Los analistas de Quinquela Fondos remarcaron que el mercado financiero se ha ido preparando para un salto discreto del tipo de cambio. "Se ha ido tomando cobertura y han ganado valor los activos dolarizados", afirmaron.

Rodrigo Benítez, economista jefe de Quinquela Fondos, también dice que los problemas que explican las expectativas que se han ido formando en el mercado pasan por un alto nivel de brecha entre dólar oficial y financiero. Y suma el bajo nivel de reservas netas, un déficit fiscal financiado mayoritariamente vía emisión y la existencia de pasivos remunerados del BCRA crecientes.

"Estos factores analizados llevan a pensar que la economía no enfrenta un problema de tipo de cambio real (TCRM alto, salario real y salario en dólares bajos), sino que tiene un claro problema de exceso de pesos y por lo tanto de nominalidad. El problema detrás de estos escenarios es que a un eventual ajuste del tipo de cambio le seguiría rápidamente un aumento de precios internos y una necesaria recomposición salarial", dijo Benítez.

Mirando la brecha

Pese al buen nivel de competitividad que ofrece el tipo de cambio real y que el peso se muestre altamente competitivo, sumado a que estemos en niveles similares a otros momentos críticos de la historia argentina, el mercado sigue prefiriendo convalidar precios un 88% por encima del oficial.

Para el equipo de research de Banco Mariva, en términos históricos, un dólar de $ 185 es un dólar caro.

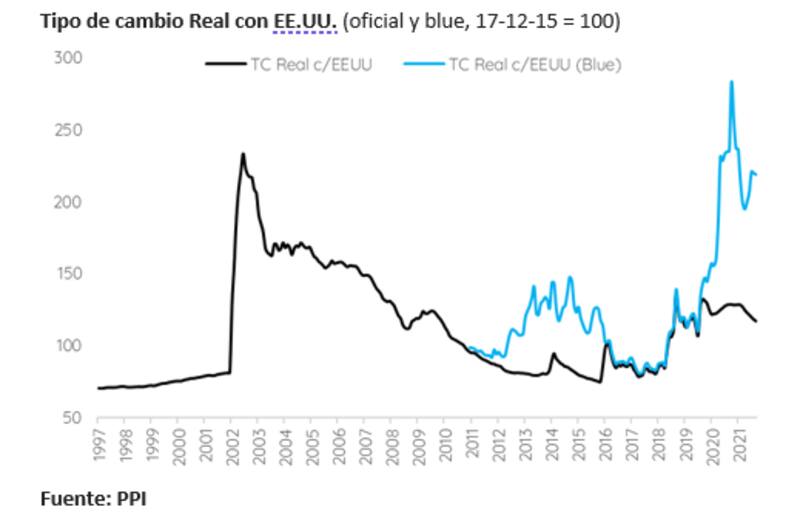

"El promedio histórico (desde 1970) del tipo de cambio real (el dólar ajustado por inflación doméstica y de EE.UU.) a precios de hoy es de $ 112,6 y el promedio de los últimos 10 años es de $ 78,5. Además, la economía argentina registra superávit comercial y de cuenta corriente lo que indica que, a estos precios, es una economía competitiva", puntualizaron.

Por su parte, Emiliano Anselmi, analista de Portfolio Personal Inversiones (PPI), remarcó que el dólar a $ 185 es lo que el mercado cree que tiene que valer, ni caro ni barato.

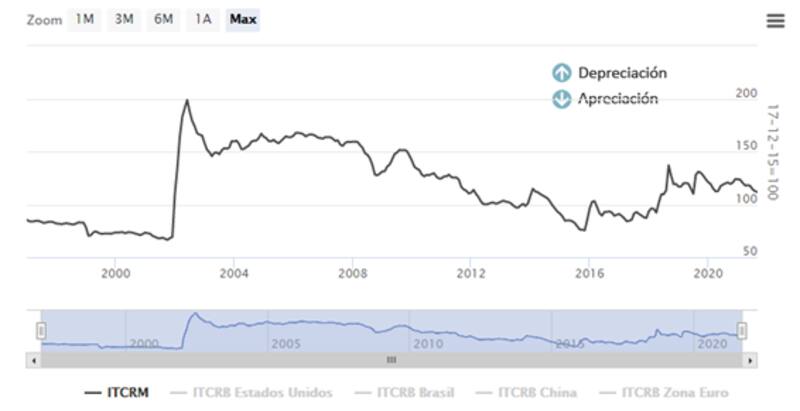

Sin embargo, Anselmi advierte que el índice de Tipo de Cambio Real Multilateral (ITCRM) podría interpretarse como un valor alto en base al período que se tome como referencia.

"Si al ITCRM actual de 110,7 se le aplica una brecha de 88%, obtenemos un ITCRM de 208, similar al máximo de 208,4 de junio de 2002 (tipo de cambio de "overshooting"). No obstante, este valor es muy inferior a niveles de altos desequilibrios monetarios como los de 1975 y 1989 e incluso a los de octubre del año pasado (los 195 pesos de octubre 2020 equivalen a 280 pesos de hoy)", explicó el analista de PPI.

Más pesos hacia adelante

Más allá de cuestiones de valuación del tipo de cambio, el factor flujo golpea al peso argentino. El mercado ve que hay cada vez más pesos, los cuales tienen cada vez menos dólares como sustento.

De hecho, se espera que el desequilibrio fiscal siga siendo alto hacia adelante y que, por lo tanto, siga habiendo más pesos en la economía, con el riesgo de que haya cada vez menos dólares.

De esta manera, el mercado ajusta por precio y el tipo de cambio sigue subiendo pese a que en términos competitivos se ubique en niveles altos.

El Presupuesto proyecta un 4% de déficit primario para 2021 y 3,3% para 2022, el cual será financiado en gran medida con emisión monetaria.

La asistencia del BCRA al Tesoro vía Adelantos Transitorios y Giro de Utilidades es ya de $ 960.000 millones en lo que va del año, equivalente a más del 2,1% del PBI.

Adicionalmente, y yendo más al corto plazo, el Gobierno planea ampliar la emisión monetaria para lograr un resultado mejor en la elección de noviembre, por lo que el mercado toma cuenta de que vendrán más pesos a la calle.

Juan Manuel Franco, economista de Grupo SBS, dijo que al analizar el tipo de cambio mayorista se puede ver que el tipo de cambio real no se encuentra en niveles muy distantes de sus valores en los años recientes. De hecho, se encuentra por encima, por lo que no estaría "atrasado".

No obstante, Franco resaltó que deben mirarse algunos otros factores, como la emisión monetaria, la demanda de dinero y los flujos de dólares.

En base a ello, la evaluación de cada inversor con respecto a la dinámica de estos factores hacia adelante es lo que les permite decidir si un valor del tipo de cambio es o no apropiado

"Si bien el tipo de cambio real no luce atrasado, la nominalidad también juega su partido y si los agentes económicos perciben una mayor expansión monetaria probablemente parte de esa expectativa implique presiones sobre los distintos tipos de cambio. Este fenómeno se acentúa si la demanda de dinero por pesos es baja, algo que ocurre cuando no hay confianza o cuando se percibe que la inflación podría acelerarse", alertó el economista de Grupo SBS.

Los analistas de Banco Mariva agregaron que, en un contexto inflacionario, lo razonable es que el tipo de cambio acompañe a la inflación y eso requiere que el dólar aumente todos los meses en torno a 3% (la inflación promedio de los últimos meses).

Por lo tanto, si el mercado ve cada vez más pesos inyectándose en la economía, espera cada vez más inflación y, en paralelo, más presión cambiaria.

Sobre este punto, Emiliano Anselmi agregó que se espera una fuerte emisión de pesos en el último trimestre del año, que tiene un nuevo límite de $ 1,3 billones dado el artilugio contable realizado con los DEG.

"Un déficit primario de 3,5% del PBI (2,5% del PBI contando el Ingreso Corriente de los DEG por 1% del PBI) demandaría una emisión monetaria de $1 billón (si el roll over de la deuda del Tesoro es del 100%). Esto tendrá su impacto sobre el valor nominal de los tipos de cambio alternativos, lo que haría crecer la brecha", alertó.

En este sentido, Anselmi afirmó que el mercado convalida los precios actuales del dólar debido a que toma cuenta de que hay cada vez más pesos en circulación.

"Creo que el mercado le pone este precio relativamente alto en términos reales por el exceso de pesos que hay y, en parte, por la expectativa de que esto no se revierta. El mercado cuando paga estos niveles de tipo de cambio nunca está mirando la "competitividad" de la economía real sino el exceso de pesos", comentó.

En línea con este comentario, desde Banco Mariva afirmaron que los bajos niveles de reservas internacionales también hace que la demanda de dólares sea mayor. "Si el BCRA lograra recomponer el stock de reservas creemos que el tipo de cambio real y la brecha cambiaria podrían bajar", proyectaron.