Con el ajuste de las últimas semanas, la deuda argentina muestra un elevado nivel de estrés financiero. Los bonos perforan mínimos en forma sistemática y alcanzan valores más deprimidos.

De esta manera, el mercado recalibra expectativas para lo que va a ser el futuro del mercado de renta fija argentino. Lo que proyectan esos valores es un prolongado y hard default.

bajo presión

Los precios de la deuda argentina, y sus respectivas tasas de interés hacen que los bonos dejen de operar por las tasas que paga y pasen a operar fundamentalmente por paridad, es decir, por su valor de recupero.

El mercado descuenta que la deuda argentina va camino a otra reestructuración y con estos precios observa cual va a ser el valor de recupero que obtendrán los inversores luego del canje de deuda.

Hoy los bonos tienen paridades debajo del 25% en todos los tramos de la curva y se ubican en mínimos incluso debajo de los valores alcanzados en el peor momento de la pandemia y se encuentra en niveles similares a los del 2008 o en 2001.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores sostuvo que los precios actuales de la deuda son, por lejos, las valuaciones más deprimidas desde que los bonos reestructurados comenzaron a cotizar; tanto en términos absolutos como relativos a la deuda emergente.

"Poniendo algo más de perspectiva histórica, estimamos que hay que remontarse a la crisis financiera global de 2007o al año 2002 para encontrar paridades similares. Las valuaciones no sólo se encuentran considerablemente por debajo del promedio histórico en reestructuraciones emergentes (30- 35%), sino que solamente parecen comparables a la reestructuración de 2005", comentó.

Paula Gándara, CIO de Adcap Asset Management remarca que la baja se da por factores domésticos.

"La deuda en dólares no parecieran encontrar piso. Los bonos en dólares continúan principalmente castigados ante la incertidumbre macroeconómica local. El GD30 se negoció por debajo de los u$s 22 centavos", explicó.

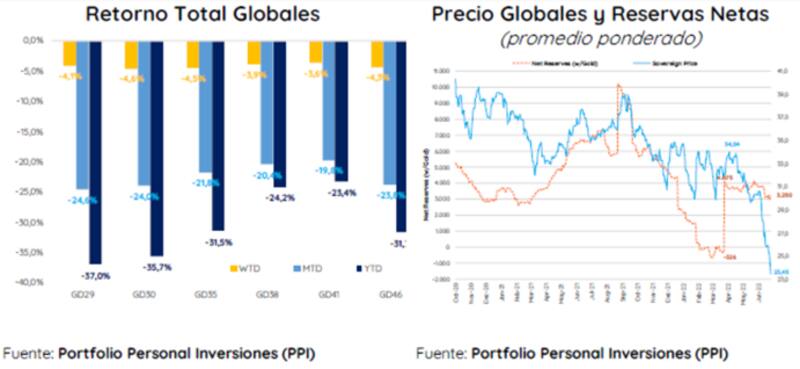

En el acumulado del año, la deuda cae entre 23% y 37%, mientras que baja 23% en promedio en el último mes. La falta de acumulación de reservas claramente es un factor que explica la fuerte debilidad también en la deuda argentina.

Los analistas de Portfolio Personal Inversiones (PPI) señalaron que los bonos argentinos no logran frenar su derrumbe y que el anuncio de las nuevas medidas a las importaciones por parte del BCRA resultando en el endurecimiento de un cepo muy ajustado, no contribuyó ante los ojos de un mercado por demás escéptico.

"Un BCRA con sus arcas prácticamente vacías junto con la falta de rumbo económico y los constantes ruidos políticos, contribuyen a la debilidad de una deuda emergente que, sumado al contexto internacional, continua a la deriva", dijeron desde Portfolio Personal Inversiones.

Default prolongado

El hecho de que las paridades de los bonos se sostengan en niveles históricamente bajos, a menos de dos años de haber realzado un canje de deuda, implica que el mercado se muestra pesimista sobre la actualidad y sobre el futuro de la deuda argentina.

La probabilidad de default de la deuda argentina hacia 2030 es del 98% aun cuando en el corto plazo no se observen vencimientos de deuda significativa.

Es decir, hoy el mercado se muestra pesimista sobre la dinámica de la deuda local y presagia que la Argentina no solo entrará en default sino que el mismo probablemente sea prolongado.

Juan Cruz Lekovic, Fund Manager de Schroders explicó que las paridades de los bonos actuales se ubican muy por debajo de las paridades promedio que mostraron los bonos argentinos, aun en momentos de una reestructuración muy agresiva como la del 2005.

"Históricamente las reestructuraciones de deuda que tienen un valor de recupero de u$s 30 a u$s 35, sumado a que la reestructuración más agresiva de 2005 de Argentina (que fue la más de la historia), tuvo un valor de recupero de u$s 27, Hoy estamos en u$s 21. Esto puede señalar que son precios de no solo una reestructuración sino de default más sostenidos en el tiempo. Es decir, bonos que están en default y fuera de mercado por un tiempo prolongado", comentó Lekovic.

En base a lo que descuentan los bonos, para Yarde Buller el mercado espera un largo periodo de reestructuración.

"Los precios siguieren que los inversores descuentan un incumplimiento próximo, prolongado y seguido de una dura reestructuración. Las reservas netas alcanzan para efectuar el pago del 11 de julio (u$s 700millones entre Globales y Bonares), aunque las valuaciones sugieren que se teme un incumplimiento", dijo Yarde Buller.

La caída de los bonos es abultada, sobre todo si se tiene en cuenta la dinámica desde que el Gobierno llevó a cabo el canje de deuda.

Desde que salieron a cotizar, los bonos argentinos acumulan fuertes pérdidas. El Global 2029 cae 61%, mientras que el Global 2030 pierde 58,5%.

En el tramo medio, la deuda retrocede entre 55% y 48% mientras que en el tramo más largo, las bajas son del 44% para el Global 2041 y del 52% en el caso del Global 2046.

Nicolás Max, director de Asset Management de Criteria coincide en que es probable que la deuda se mantenga reprimida por un buen tiempo.

"Pareciera que estamos en un status quo de la política y la política economía hasta que eventualmente haya una renovación política. Mientras tanto, vamos a estar navegando este escenario en donde el precio de los activos son bajos en términos históricos ya que aún no aparece un horizonte claro de reconstrucción de la confianza a largo plazo", dijo.