Los bonos se han recuperado y tocan su mayor valor desde 2020.

Debido a que el tramo corto fue el que más subió, esto produjo un movimiento en la curva soberana que deja entrever una expectativa de menor default sobre los bonos.

Pese a la fuerte recuperación, los analistas siguen viendo potencial alcista mayor en los globales.

En máximos desde 2020

Los inversores están pagando los bonos en niveles cada vez más altos. Tras el último avance, los Globales operan en su mayor valor desde septiembre de 2020.

Sin embargo, la suba no fue pareja en todos los tramos, y esto es una importante señal para los inversores.

El Global 2029 sube 73%, mientras que el bono a 2030 avanza 65% desde octubre pasado.

En el tramo medio, los bonos a 2035 y 2038 ganan 47% y 42% respectivamente desde comienzo de octubre a la fecha, mientras que los bonos a 2041 y 2046 registran una recuperación de 36% y 52% respectivamente.

Es decir, si bien se dieron fuertes subas en todos los tramos de la curva, los bonos con menor vencimiento muestran avances mucho más abultados que los bonos en el tramo medio y largo.

Si bien esta dinámica podría ser irrelevante para los inversores, en realidad no lo es.

Y, de hecho, ofrece una importante señal sobre la visión que tiene el mercado en cuanto a la capacidad y/o voluntad de pago de la argentina sobre sus compromisos de deuda.

En otras palabras, el mercado ve que hay menos chances de un default de la deuda.

¿Cuál es la señal del mercado?

Debido a que los precios se mueven en forma inversa a la tasa, y dado que los títulos se recuperaron con fuerza, esto implicó que la renta fija local vio una fuerte caída en sus rendimientos.

Como los tramos cortos subieron más que los largos, la caída (compresión) en las tasas de interés del tramo corto fue mucho más agresiva que el tramo medio y largo.

Desde el lado gráfico, esta dinámica implicó que la curva de bonos soberana argentina se aplanó ya que el tramo más corto cayó más que el tramo largo.

Actualmente la curva sigue invertida, es decir, con los bonos más cortos rindiendo más que la deuda con mayor plazo.

Los Globales del tramo corto rinden 30% en promedio, mientras que los del tramo medio y largo 20% en promedio.

A su vez, la deuda ley local del tramo corto rinde 32%, versus los 21% del tramo largo.

Cuando una curva está invertida implica que el mercado ve más riesgos de corto plazo que de largo, y, por lo tanto, es una señal de que los inversores ven riesgos crediticios de corto plazo, es decir, de default.

Sin embargo, el hecho de que la curva soberana local haya mostrado una mayor compresión de tasas en el tramo corto que en el largo implica que se está aplanando la curva, es decir, normalizando.

En definitiva, este movimiento de tasas implica que el mercado ve en el margen menos riesgo de default.

Cambio político y más reservas

Todavía la curva sigue invertida, por lo que aun los inversores siguen viendo riesgos crediticios, pero aun así hay una mejora en la expectativa sobre la capacidad y/o voluntad de pago de la argentina.

La mejora en la voluntad de pago vino de la mano de un cambio de gobierno político, en el cual, la victoria en las elecciones por parte de Milei implicó la llegada de un gobierno de derecha más pro mercado y que, supuestamente, tendería a tener un menor riesgo de default en comparación con la gestión previa.

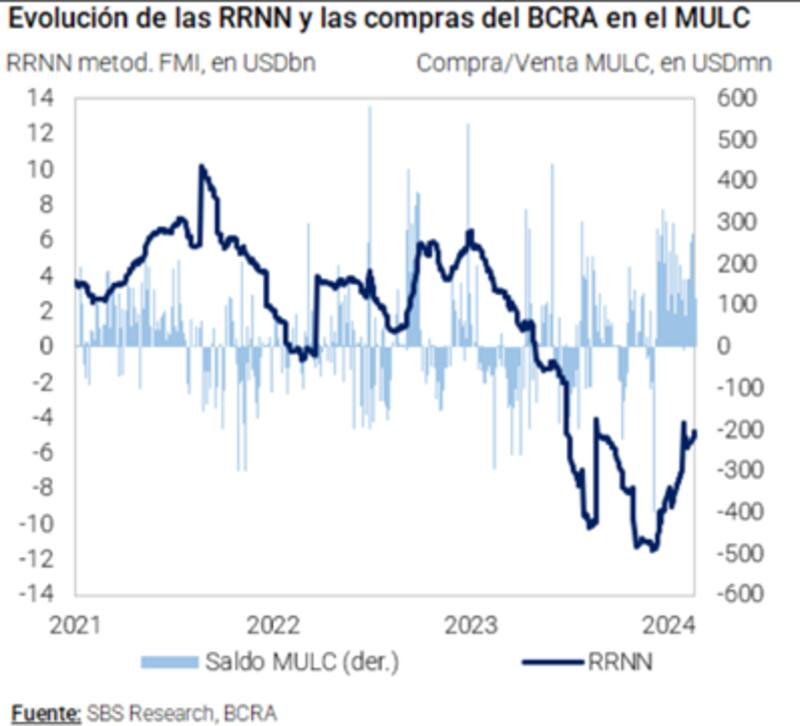

Por otro lado, y analizando la capacidad de pago, la reciente acumulación de reservas por más de u$s 7500 millones de dólares comprados por parte del BCRA y un aumento de u$s 5500 millones de reservas netas hace que el gobierno tenga más recursos para pagar su deuda.

Por lo tanto, ante mayores recursos, menores las chances de un default.

Por eso es que subieron los bonos, así como también se pricea una menor probabilidad de default de corto plazo, provocando una normalización (aplanamiento) de la curva soberana.

Los analistas de Bind Asset Management afirmaron que "si se siguen acumulando reservas, en el marco de una política cambiaria consistente, entendemos que la curva soberana dejaría de operar por "paridades" y pasaría a operar por rendimientos".

De esta manera, ven potencial alcista mayor en los globales.

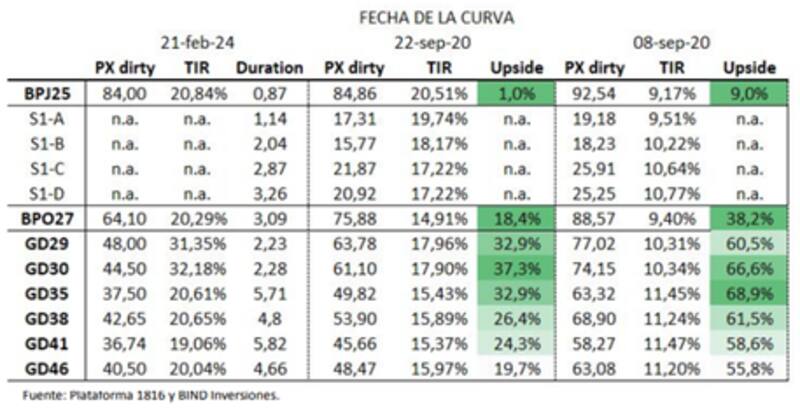

"Vemos dos escalones posibles, el primero a nueve meses vista con una curva algo invertida similar a la del 20 de septiembre de 2022, y el segundo un escalón sería volver al 8 de septiembre de 2020 con una curva prácticamente normalizada y un riesgo país en torno a los 800pbs", detallaron.

En ese sentido, agregaron "que para el primer escalón sigue siendo preferible el tramo más corto de la curva donde los 30s son los más líquidos, pero 29s y 35s son igualmente muy atractivos. En el escenario de "normalización", la mayoría de los títulos presenta retornos en torno al 60% directo".

Para que los bonos apunten a rendimientos promedio del 15%, los Globales podrían subir entre 19% y 33%. A su vez, para que la deuda rinda 10% en promedio, los Globales podrían avanzar entre 55% y 68% desde los valores actuales, según cálculos del Bind.

Pese a que los bonos operan en su mayor valor en 4 años, aun los analistas siguen viéndole potencial alcista.

En línea con lo mencionado por los analistas del Bind, desde Grupo IEB también le ven potencial alcista a los Globales.

En cuanto a los bonos con mayor potencial, desde Grupo IEB se concentran en el tramo más corto.

"Seguimos prefiriendo el tramo corto dado que la comprensión de tasas se dará en mayor magnitud en este segmento. Especialmente nos gusta el AL30 por la ganancia de capital que brinda dado la temprana amortización que comienza en julio de este año. Además, frente a escenarios de stress en los que la deuda se mantiene performing resulta un instrumento muy defensivo", dijeron.

Por otra parte, agregaron que "si la TIR comprime a niveles de 20% ofrece retornos directos de alrededor de 26%, mientras que si la TIR se ubicara en niveles de 15% el retorno directo ascendería a casi 43%".

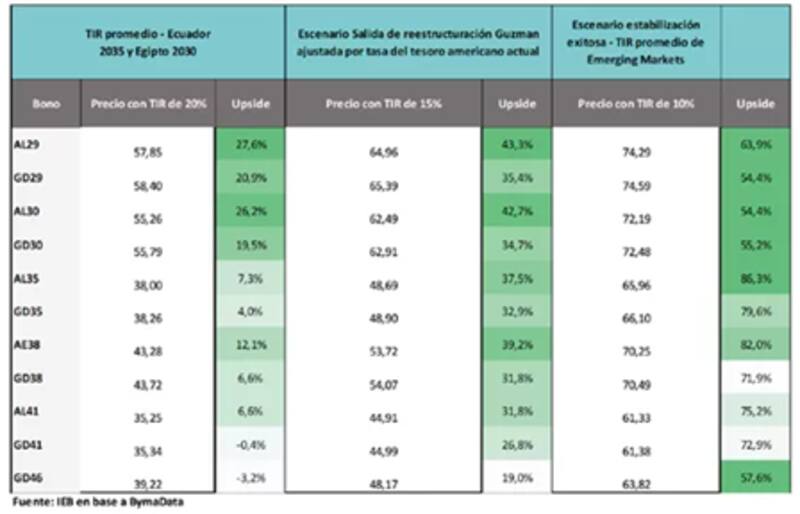

Según cálculos de Grupo IEB, si la curva comprime a 20%, el tramo corto podría subir entre 19% y 27%, mientras que el tramo medio y largo podría avanzar hasta 12%.

Con un potencial de tasa a 15%, el tramo corto podría ganar entre 35% y 42%, mientras que el tramo más largo podría subir entre 19% y 34%.

Finalmente, según cálculos de Grupo IEB, con un potencial a 10%, la deuda del tramo corto podría subir entre 54% y 64%, y el tramo largo podría avanzar aún más de entre 57% y hasta 86%, siendo el AL35 el de mayor potencial en ese caso.

Los analistas de Facimex Valores puntualizaron que el GD35 lidera sus preferencias ante un escenario de compresión.

"Los bonos más cortos siguen atractivos al momento de ponderar escenarios negativos. Estimamos precios consistentes con las tasas de descuento correspondientes a la curva dada por la mediana de los créditos "B", bajo un escenario de compresión inmediata. A partir de estos cálculos, estimamos que el GD35 sería el instrumento más favorecido por su alta convexidad, con una ganancia de capital del 95,3%", dijeron.

Finalmente, Juan Manuel Franco, economista jefe de Grupo SBS, considera que tiene sentido apostar a ambos tramos de la curva.

"Seguimos viendo el mayor valor relativo en Globales tanto a corto (GD41) como a mediano plazo", sostuvo.

En concreto, para el corto plazo destaca el potencial en el GD41 mientras que para el lago recomienda el Global 2030 (GD30).