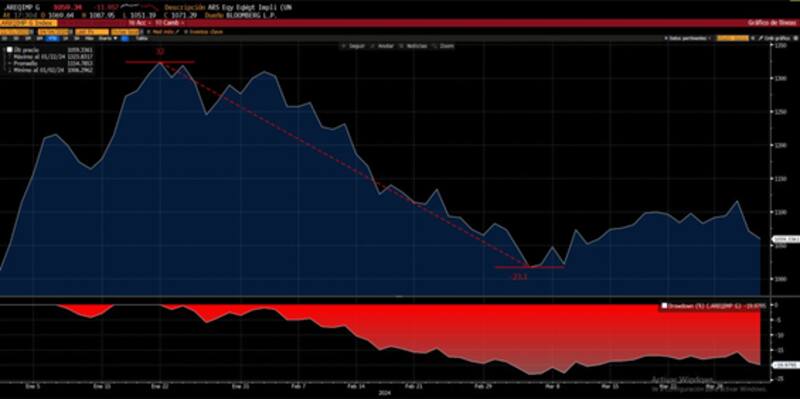

Los dólares financieros siguen anestesiados y la paz cambiaria perdura. El viernes el dólar MEP volvió a cerrar en los $1000.

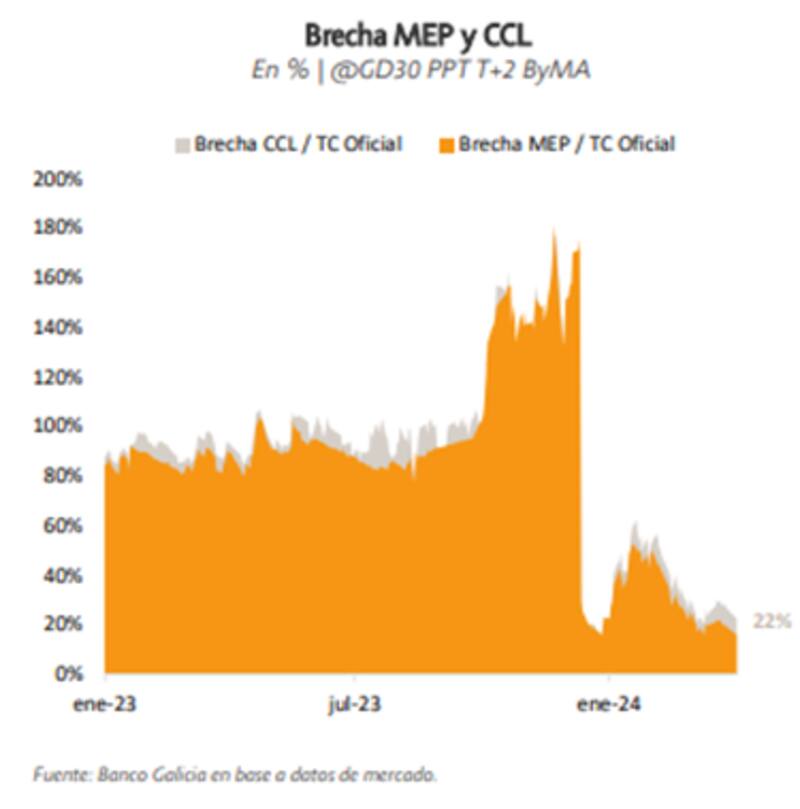

La brecha se vuelva a acercar a la barrera del 20%.

Con estos valores, los analistas comienzan a ver oportunidades en dolarizar carteras en los portafolios.

Baja de los dólares

En las últimas ruedas, los dólares financieros mostraron una tendencia descendente, alcanzando nuevos mínimos: el MEP con AL30 se mantuvo en $996, mientras que el CCL experimentó una caída del 1,6% hasta los $1.048.

Así, sus respectivas brechas con el dólar oficial se ubicaron en 16% y 22%.

De esta manera, con la baja del CCL, el tipo de cambio financiero se acerca nuevamente a la zona de mínimos.

Tomando desde sus máximos de comienzo de año, el CCL acumula una merma del 20%, al pasar de los $1330 hasta los $1059.

Todavía sigue habiendo argumentos para pensar que el tipo de cambio podría apuntar a la baja.

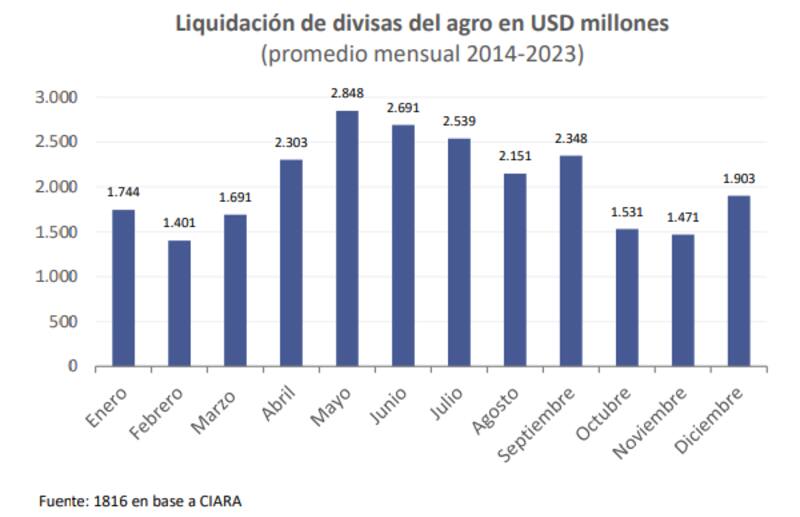

Entre estos argumentos se destaca que estamos por entrar en el período más alto de liquidación del agro, por lo que los dólares podrían seguir fluyendo hacia el CCL.

En los últimos 10 años, según CIARA, durante el segundo trimestre, la liquidación de divisas del agro suele crecer 62% versus el primer trimestre.

El pico de liquidación se alcanza en mayo, cuando se suele liquidar u$s 2848 millones en promedio por mes cada año desde hace 10 años

El flujo de divisas del agro alto se mantiene hasta septiembre y recién en el último trimestre del año se vuelven a niveles del primer trimestre.

En definitiva, esto podría ser una buena noticia para el dólar ya que es esperable que siga entrando flujos de divisas al mercado.

Juan Manuel Franco, economista jefe de Grupo SBS, agregó que desde fines de enero, el dólar implícito, tanto en su versión CCL como MEP, vino apreciándose fuertemente en términos reales.

En ese sentido, si bien reconoce que el flujo hacia los dólares por parte del agro podría seguir, encuentra en estos valores del dólar un punto interesante para dolarizar carteras.

"Creemos que una parte importante del fenómeno obedeció a la oferta de dólares por el esquema 80-20% de liquidación de exportaciones, como de demanda (recesión y deterioro real de ingresos y stocks en pesos). En este contexto, creemos que, pese a que si los flujos son fuertes podría bajar más el dólar, el nivel actual puede resultar atractivo para que perfiles conservadores dolaricen carteras", detalló.

Dolarización de carteras

En línea con lo mencionado por Franco, ver al dólar debajo de los $1000, viendo que subió solamente 0,1% en el año, contra una inflación que se ubica por encima del 36% en el acumulado del año, despierta cierto atractivo.

Con estos niveles de tipo de cambio, y de brecha tan baja, el mercado comienza a ver cada vez más sentido la estrategia de dolarizar portafolios.

De esta manera, los analistas ven oportunidades en comprar un dólar financiero debajo de los $1000 y de aprovechar una brecha que está en niveles más bajos desde 2020.

Maximiliano Donzelli, Research Manager de IOL invertironline, considera que a los precios actuales, en el corto a mediano plazo el tipo de cambio real medido con el financiero (MEP) podría no tener mayor margen para una apreciación fuerte.

Por lo tanto, Donzelli entiende que podría ser momento para re dolarizar las carteras y convertir parte de las ganancias en pesos de estos últimos meses a dólares.

En cuanto a las oportunidades, Donzelli señala a los bonos Globales como una oportunidad, así como también al Bopreal Serie 1B.

"El GD35 luce como una alternativa ideal ante perspectivas positivas con la normalización de la economía. En estos momentos, el bono cuenta con un rendimiento del 17% en dólares. Por otro lado, el BOPREAL Serie 1B es otra opción y se trata de un bono soberano en dólares emitido por el gobierno argentino para ayudar a regularizar las deudas con los importadores y fomentar el comercio internacional", comentó.

Otra alternativa según Donzelli son los Cedear, y allí ubica a MercadoLibre (MELI), Amazon (AMZN) y el ETF Russel 2000 (IWM) como una alternativa.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, consideró que con un horizonte de algunos trimestres, parece ser un momento atractivo para aumentar la dolarización de carteras

El primer punto que señaló es que el tipo de cambio implícito en activos financieros está en su nivel más apreciado desde que se restablecieron los controles cambiarios en el tercer trimestre de 2019.

En segundo punto, Yarde Buller agregó que la brecha entre los dólares financieros y el tipo de cambio efectivo para las importaciones está en torno a mínimos, lo que podría marcar cierto piso.

"El principal riesgo a la estrategia es que los flujos de exportación por el dólar 80-20 aseguran un piso de oferta importante que podría sostener la apreciación real, aunque a mediano plazo este efecto debería tender a disiparse", dijo Yarde Buller.

La visión es compartida por Juan Pedro Mazza, estratega de Cohen, quien advirtió que para los próximos meses, se configuran ciertos focos de presión cambiaria.

"Las liquidaciones del sector agropecuario significarán mayores compras del BCRA, lo que tendrá como contraparte una mayor emisión. Sin licitaciones del Bopreal para contenerlos, esos nuevos pesos podrían destinarse al dólar. Además, a partir de abril muchos importadores harán uso del acceso extraordinario al CCL que permite el BCRA por el diferencial entre la paridad de mercado de los Bopreal y su valor técnico", detalló.

En cuanto a las oportunidades, Mazza sostuvo que "para dolarizar cartera siempre preferimos activos con baja volatilidad: como el Cedear del S&P, el bono garantizado de YPF YMCHO o el nuevo Bopreal Serie 2 BPJ25".

Finalmente, y en cuanto a las oportunidades, Franco señaló que "para perfiles más arriesgados, que piensen en el mediano plazo, pagar Globales contra pesos podría tener sentido, ya que si se da una cierta normalización económica que implique compresión de TIR, los retornos en dólares podrían ser más que interesantes"