El esquema cambiario de dólar soja tuvo como objetivo generar mayores reservas. Esto se logró, sin embargo, la medida no logró calmar las expectativas de un corrimiento cambiario.

La forma y el nivel que se observan en las tasas de devaluación implícita dentro de la curva de dólar futuro y así como también los rendimientos de los bonos dólar linked son un claro reflejo de que las expectativas devaluatorias se mantienen al tope.

Hoy los inversores demandan cobertura ante una eventual devaluación con el mayor volumen desde 2015.

Cobertura cambiaria histórica

Los últimos datos reflejan que la demanda por cobertura cambiaria por parte de los inversores se muestra en su nivel más alto en 7 años.

Es decir, pese a que hay más dólares en las reservas gracias al dólar soja, el mercado sigue viendo que los riesgos de una devaluación son elevadas y por ello hay una permanente búsqueda de cobertura ante un eventual corrimiento en el tipo de cambio.

Tobías Pejkovich, economista de Facimex Valores, advirtió que la exposición de cobertura cambiaria por parte del sector público es el más alto desde 2015.

"El BCRA cerró agosto con una posición vendida de dólar futuro por u$s 4110 millones. Si bien cayó u$s 3000 millones respecto a julio, en agosto de 2021 su posiciones era neutra. Desde una perspectiva más amplia, destacamos que la exposición del sector público a la evolución al dólar mayorista se encuentra en máximos de la historia reciente", dijo.

El economista de Facimex Valores detalló que, al sumar posición vendida de dólar futuro, el stock de dólar linked, y los bonos duales, la venta de instrumentos de cobertura cambiaria es de u$s 24.000 millones, similar a la del 2015 cuando era u$s 25.000 millones.

Por su parte, Martin Yanzon, head trader de Conosur Investments, explicó que el dólar soja es un incentivo de corto plazo y que luce más bien a un parche.

"El problema es que el Gobierno está tratando de generar los incentivos correctos pero está dejando de lado los efectos adversos. Tener distintos tipos de cambio diferenciales que, en la superficie intentan tener incentivos positivos, en el fondo termina siendo un arma de doble filo. Cuando se ve el efecto secundario de la medida, el temor es que se pueda terminar en un lugar bastante complejo en el futuro. Tenemos una suerte de devaluación implícita y la duda es con qué pesos se va a pagar este nuevo esquema cambiario", alertó.

Si se observa, tanto los dólares financieros como la brecha cambiaria también se ubican en niveles por encima a los que se registraban previos al inicio del dólar soja.

Finalmente, Martin Polo, estratega de Cohen también señaló que hay una mayor demanda de cobertura cambiaria en las últimas semanas.

"Como todas las veces que hay control de cambios y la brecha cambiaria se amplía, el mercado va buscando cobertura cambiaria al dólar oficial porque sabe que en el futuro, tarde o temprano, habrá una devaluación y una unificación cambiaria. Esto deja expuestos a importadores y deudores en dólar oficial; por eso, son los mayores demandantes de cobertura", dijo.

Últimos días de dólar soja

Quedan pocos días para que finalice el dólar soja y el mercado percibe que pronto veremos un corrimiento cambiario en el tipo de cambio oficial.

Si bien el dólar soja le permitió el BCRA sumar más de u$s 3300 millones y colocar a las reservas netas en nivele cercanos a los u$s 4000 millones, el mercado sigue viendo riesgos cambiarios a la vuelta de la esquina.

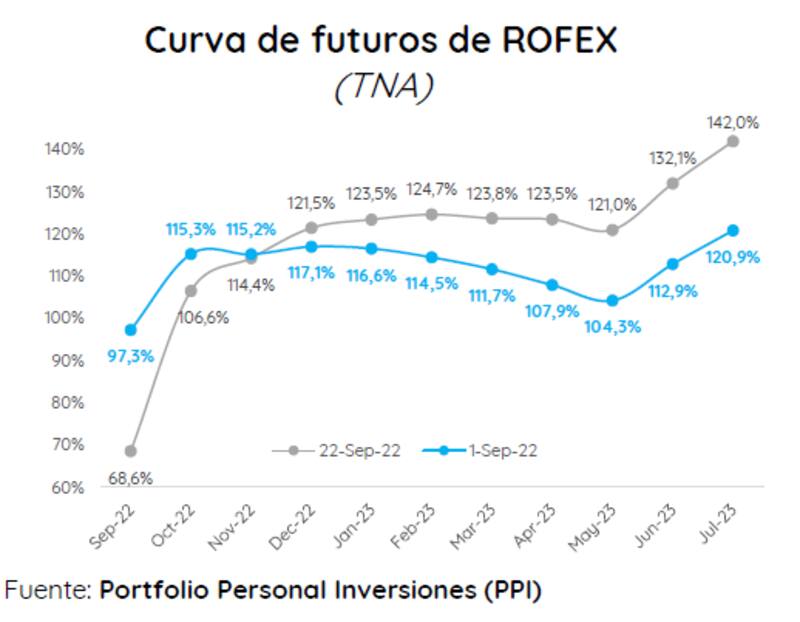

Esta tensión cambiaria se percibe notablemente en los movimientos en las últimas semanas dentro de la curva de tasas de devaluación implícita de dólar futuro de Rofex.

A comienzo del corriente mes, y antes del inicio del dólar soja, la curva de dólar futuro se ubicaba en 97% en el tramo corto, saltando a niveles de 117% para los meses de octubre y noviembre y cayendo a niveles de entre 114% y 104% en los primeros meses del 2023.

La implementación del dólar soja permitió que la expectativa de devaluación de muy corto plazo se calme, ya que las tasas de devaluación implícita de septiembre cayeron a 68%, desde los 97% que operaba previo al inicio del esquema cambiario.

Sin embargo, mirando los plazos siguientes, las tasas de devaluación implícita para diciembre están por encima de los que se registraban previos al inicio de dólar soja.

A comienzo de septiembre la tasa de devaluación implícita estaba en 117% y ahora opera en niveles de 212%.

Lo mismo ocurre con toda la curva desde 2023. Antes del dólar soja, la curva operaba con tasas de devaluación implícita de entre 116% a 104% y hasta 120% en julio de 2023.

Hoy, los vencimientos para los primeros meses de enero operan con tasas de devaluación implícita muy por encima de los que operaba previo a la medida.

Las tasas actuales se ubican entre 121% y 124%, cuando a comienzo de mes eran de entre 116% y 104%.

Para los meses de junio y julio de 2023 (más cercano a las PASO), la expectativa de devaluación se desboca hacia niveles de entre 132% y 142%, cuando antes del dólar soja estaban en 112% y 120%.

Los analistas de Portfolio Personal Inversiones (PPI) alertaron que las condiciones financieras se encuentran en una situación de estrés, pese a que con el dólar soja, el BCRA pudo comprar reservas para situarse en niveles cercanos a los u$s 4000 millones.

Desde la compañía advierten que las perspectivas devaluatorias están más altas que nunca.

"El tiempo que el dólar "soja" había comprado en un principio se agotó mucho antes de lo esperado. A pesar de que el BCRA adquirió u$s 3128 millones en el mercado oficial de cambios desde el 06/09, aumentando el stock de reservas netas a u$s 3900 millones, las expectativas de devaluación cedieron marginalmente de cortísimo plazo y subieron en el mediano y largo. Para el mercado la chance de una devaluación sigue más latente que nunca", sostuvieron.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica, sostuvo que existen presiones cambiarias incluso subyacentes detrás del acuerdo con el FMI.

"En un principio, el acuerdo con el FMI prevé que el ITCRM debería ubicarse en torno a 102,5, por lo que el tipo de cambio nominal debería ajustar su valor para converger a esa cifra. Si consideramos las proyecciones de inflación del último REM y el último Outlook del FMI de abril, el tipo de cambio nominal debería dirigirse a $190,3 a fin de año, cuando los futuros anticipan entre $194,5 a $194,6. Si bien existe un gap que sugiere una depreciación esperada mayor en el mercado de futuros, gran parte de lo anticipado es una suerte de "normalización", dijo.

Dólar linked con tasas negativas

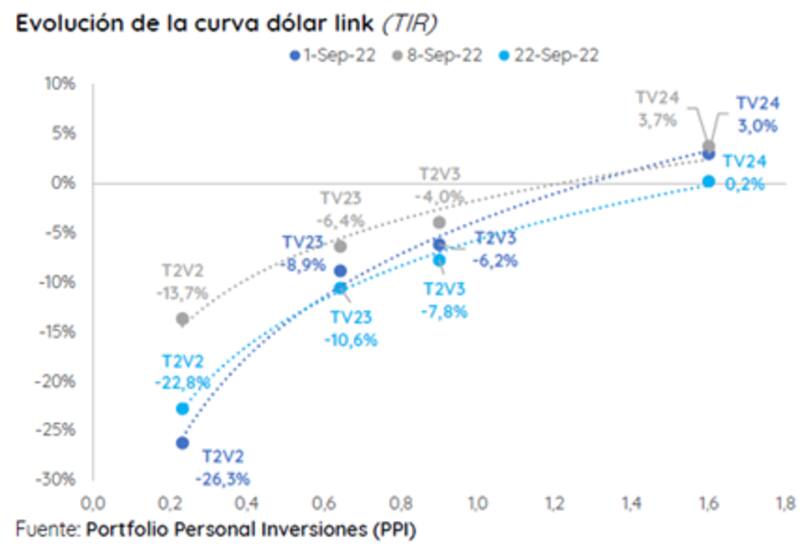

Lo mismo se puede observar en la curva de dólar linked. Las tasas de los tramos más largos siguieron cayendo y operando en terrenos más negativos.

En la primera semana de septiembre, la curva de dólar linked operaba en niveles de -13,7% en el más tramo corto. Para 2023, los rendimientos se ubicaban entre -6,4% y -4% mientras que a 2024 las tasas estaban en +3,7% y +3%.

Hoy las tasas se hundieron a -23% en el extremo más corto. En 2023 las tasas se hundieron más en negativo a -10,6% y -7,8% mientras que el tramo más largo cayó a 0,2% desde niveles de 3% previos.

Esto implica que los inversores estuvieron comprando más deuda dólar linked, como parte de una estrategia de cobertura cambiaria ante una posible devaluación y provocó un desplazamiento hacia abajo en la curva.

Desde PPI aclararon que la curva dólar link muestra que los rendimientos habían descomprimido inicialmente con la implementación del dólar "soja", en especial, en el tramo corto. Sin embargo, resaltaron que la curva volvió al punto de partida apenas 16 días después.

"El tipo de cambio diferencial al complejo sojero puso paños fríos transitoriamente a unas expectativas devaluatorias desbocadas. Es decir, las expectativas devaluatorias ya son prácticamente idénticas o superiores al pre dólar "soja". Llegando la medida a su fin y sin incentivos adicionales al sector exportador a la vista, las reservas del BCRA deberían alcanzar hasta mayo del próximo año, cuando comienza a liquidarse la cosecha gruesa", dijeron.

Los analistas de Portfolio Investments esperan el fin del dólar soja y mayores restricciones hacia adelante por lo que recomiendan la búsqueda de cobertura cambiaria vía bonos dólar linked.

"No vemos probable que se extienda el dólar soja. Creemos que luego se vendrá la suba del dólar tarjeta y combinado con la suba de dólares segmentados hasta que finalmente llegar a un desdoblamiento del. Recomendamos cobertura con el TV23 ya que se logra cobrertura el primer trimestre del 2023, que es donde esperamos algún evento crediticio", dijeron.