El resultado electoral del domingo provocó un cambio de expectativas entre los inversores.

Cuando antes de las elecciones veían casi con seguridad un Javier Milei ganando en primera vuelta, ahora el mercado imagina una victoria de Sergio Massa para noviembre.

Esto provocó cambios en las estrategias de los inversores y una rotación importante en los fondos comunes de inversión. Los portfolios manager de los fondos recomiendan estrategias conservadoras de cara a la segunda vuelta.

Cambio de expectativas y una nueva estrategia

En cuestión de horas, el mercado recalibró expectativas.

Redujo abruptamente las chances de una dolarización de la economía y volvió a priorizar cobertura inflacionaria, preparándose para los meses de alta nominalidad para lo que queda de 2023 y para 2024.

Esto se puede observar tanto en la dinámica de los precios de los activos en pesos como en los flujos de los fondos comunes de inversión.

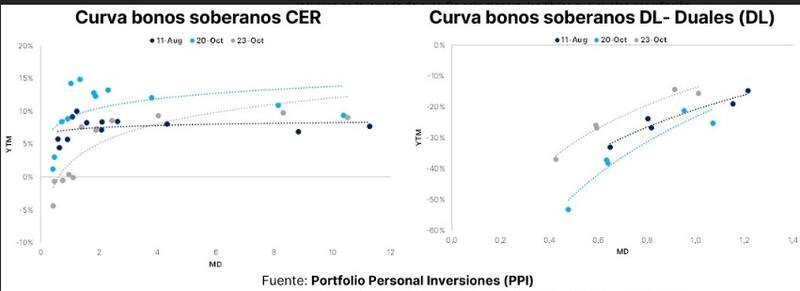

Se cayeron todos los instrumentos relacionados con la cobertura cambiaria y se recuperó aquellos activos relacionados con la deuda que ajuste por CER, es decir, protección inflacionaria.

Los flujos en la industria de fondos comunes de inversión mostraron cuál es la estrategia actual del mercado. Esta es, bajar exposición a dólar linked y sumar bonos CER y a tasa fija.

Es decir, el mercado desarmó cobertura devaluatoria y volvió a armar estrategias de carry y/o de cobertura inflacionaria ya que ve más lejos el proceso de dolarización de Milei, dado el resultado electoral.

"Es probable que esta tendencia continúe en los próximos días, a medida que se reajusten los portafolios al nuevo escenario económico", estimaron desde PPI.

Implícitamente el mercado está sobre ponderando las chances de que Sergio Massa gane las elecciones, y sub ponderando las probabilidades de que gane Milei en la segunda vuelta.

Ezequiel Ferrando, Gerente de Inversiones de Mariva Fondos, afirmó que, tras el resultado electoral del domingo, se ha visto una menor presión sobre los activos de cobertura dólar linked, probablemente como resultado de una menor expectativa devaluatoria en el corto plazo.

Ferrando señala que dada la diferencia que ha logrado sacar el oficialismo frente al segundo competidor, el mercado ha internalizado una baja en las probabilidades que Milei sea el próximo presidente, y cree que Sergio Massa vuelve a sentarse en la mesa de discusión económica/política con mayor fuerza y respaldo para poder afrontar la situación delicada del país.

De esta manera, según Ferrando, bajan las probabilidades de un salto discreto del tipo de cambio en el inmediato plazo y de default de la deuda soberana en pesos, aunque aún sigue siendo un panorama delicado y ruidoso para el próximo gobierno.

Impacto en los precios

Los mismos flujos dentro de la industria de FCI están provocando también un impacto en los precios de los bonos en moneda local.

Ahora, el mercado está sobre ponderando la idea de que Sergio Massa podría estar en una mejor posición para la segunda vuelta y por ello se evidenció una fuerte contracción en los contratos de dólar futuro, combinado con un ajuste en los bonos dólar linked.

Mientras que previo a la elección se había observado un aumento en la demanda por cobertura cambiaria, haciendo que las tasas dólar linked se desplomen, ahora, ante la menor demanda de dichos activos (y el desarme de posiciones dólar linked), la curva se desplazó notablemente al alza.

En ese sentido, el mercado giró sus posiciones desde dólar linked a CER y esto produjo un cambio en los precios de los instrumentos en moneda local.

El lunes, y a causa de una menor devaluación esperada, se evidenció una caída en la deuda dólar linked, con los bonos cayendo hasta 10%.

La contracara se observó en la deuda ajustada por inflación.

Los títulos que ajustan por inflación se incrementaron entre 4% y 16%, llevando a que el tramo corto de la curva (aquellos instrumentos con vencimiento en 2024) muestren nuevamente rendimientos negativos, algo que no se observaba desde fines de agosto.

De esta manera, se evidenció una importante compresión de bonos CER, con las tasas reales colapsando desde 5% a 10% antes de las elecciones, a casi 0% en el tramo corto de la curva.

En paralelo, se vio un desplazamiento al alza en la curva dólar linked, reflejando la menor demanda de estos instrumentos.

Mariano Calviello, head portfolio manager de Fondos FIMA, explicó que el lunes se notó cierto cambio en el flujo, revirtiendo lo que se venía observando en las últimas dos semanas, con flujo hacia los fondos con ajuste CER y fondos T1, y ciertos rescates en fondos dólar linked.

Calviello agregó también que el flujo dentro de la industria de FCI se replicó en las variaciones de precios que se observaron para los activos subyacentes de esos tipos de productos.

"El mercado incorporó rápidamente la posibilidad de que el tipo de cambio se mantenga estable en el corto plazo, buscando refugio en los activos con ajuste CER que mantienen el devengamiento elevado en función del IPC de Septiembre que impacta en el CER este mes", comentó.

Estrategia con los pesos

A medida que aumentó la demanda por cobertura inflacionaria y cayó la protección devaluatoria, las curvas de estos bonos se movieron en consecuencia.

Se evidenció una importante compresión de bonos CER, con las tasas reales colapsando desde 5% a 10% antes de las elecciones, a casi 0% en el tramo corto de la curva.

En paralelo, se vio un desplazamiento al alza en la curva dólar linked, reflejando la menor demanda de estos instrumentos.

Mariano Calviello, head portfolio manager de Fondos FIMA, explicó que el lunes se notó cierto cambio en el flujo, revirtiendo lo que se venía observando en las últimas dos semanas, con flujo hacia los fondos con ajuste CER y fondos T1, y ciertos rescates en fondos dólar linked.

Calviello agregó también que el flujo dentro de la industria de FCI se replicó en las variaciones de precios que se observaron para los activos subyacentes de esos tipos de productos.

"El mercado incorporó rápidamente la posibilidad de que el tipo de cambio se mantenga estable en el corto plazo, buscando refugio en los activos con ajuste CER que mantienen el devengamiento elevado en función del IPC de Septiembre que impacta en el CER este mes", comentó.

Pese a estos movimientos, el mercado sigue viendo valor en la búsqueda de cobertura cambiaria, a la vez que, con los pesos, los portfolio manager de los fondos recomiendan posicionarse en bonos cortos.

Gabriela Friedlander, Asset Manager Director de Balanz, recordó que previo a las elecciones del domingo pasado, el mercado estaba priceando una alta probabilidad de unificación cambiaria a partir del futuro con vencimiento en diciembre.

Sin embargo, señala que ahora dichas expectativas se moderaron, aunque sigue viendo la necesidad y conveniencia de cobertura cambiaria a través de los bonos dólar linked.

"Las expectativas de cambios bruscos en el régimen cambiario y escenarios más extremos se redujeron en el corto plazo. Sin embargo, una vez efectuada la corrección en el mercado de futuros para pricear el nuevo escenario vemos que, con brecha en máximos históricos, las estrategias dólar linked continúan teniendo gran atractivo", sostuvo Friedlander.

Tomas Vroonland, portfolio manager de Banco Santander, coincide en que la reacción inmediata del mercado fue un rally de instrumentos CER, llegando a alcanzar rendimientos negativos en el tramo corto y medio de la curva, dado por una mayor demanda de cobertura frente a una inflación mensual que podría mantenerse en dos dígitos pero, sin perder de vista, por una menor percepción de riesgo.

En ese sentido, remarcó que actualmente está priorizando bonos indexados a inflación.

"Preferimos estrategias que combinen activos indexados a la inflación de corto plazo junto con posiciones en el tramo largo, logrando captar rendimientos reales positivos", detalló.

A modo de estrategia, el gerente de inversiones de Mariva Fondos explicó que en los portafolios que administra, tanto en el fondo CER como en el dólar linked, tiene una estrategia conservadora ya que entiende aún el camino de la transición es largo, y esperamos que la volatilidad se mantenga elevada para los próximos meses.

"Buscamos no tomar duration larga en activos soberanos, dado la incertidumbre que vemos por delante en el plano macroeconómico y de sostenibilidad de la deuda, al mismo tiempo que identificamos una falta de precisiones sobre lo que sería el plan económico del oficialismo para los próximos 4 años de un eventual gobierno", afirmó Ferrando.

Finalmente, y en cuanto a la estrategia, y mirando hacia adelante, Calviello señaló que dada la alta volatilidad producto del proceso electoral, mantienen una duration muy corta en las carteras que administran, con el objetivo de minimizar los cambios en el apetito de riesgo del inversor, que en las proximidades del ballotage o ante nuevos datos podría volver a migrar en busca de cobertura contra el tipo de cambio.