Fuente: Shutterstock

El S&P Merval se consolidó por encima de los u$s 1000 y se mantiene en máximos desde 2019.

Lo mismo ocurre con los bonos, que se encuentran en su máximo valor desde 2020. El mercado sigue viendo potencial en los bonos argentinos mientras se siguen acumulando reservas.

Los inversores esperan que Argentina rinda similar a los bonos de Ecuador, Nigeria o El Salvador, dejando todavía abultadas ganancias en los títulos locales.

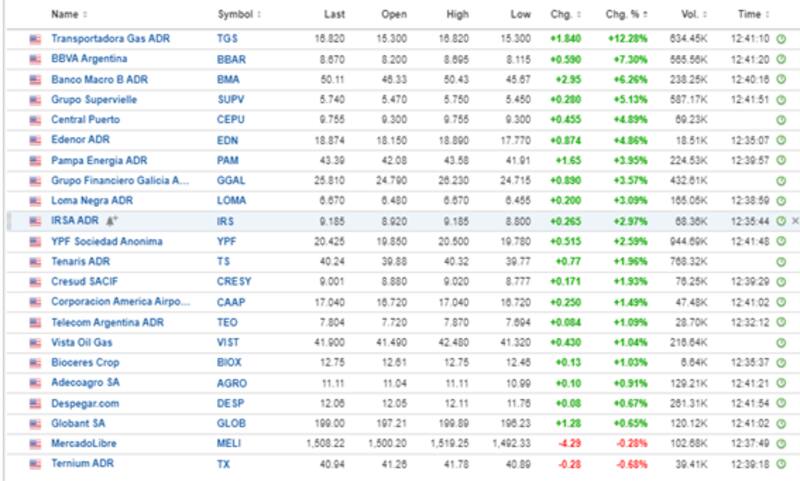

Las acciones argentinas en Wall Street inician el miércoles con fuertes subas.

Las ganancias son lideradas por TGS que avanzan 12,8%, seguida por BBVA Argentina, con una suba de 7,3%.

Otras acciones del sector financiero como Banco Macro y Grupo Supervielle marcan avanzan de 6,2% y 5,1% respectivamente.

También se destacan las subas de Central Puerto, Edenor, Pampa, Grupo Financiero Galicia, Loma Negra, YPF e IRSA, que suben entre 3% y 4,8% el miércoles.

El S&P Merval se ubica en los u$s 1119 puntos, siendo su mayor valor desde 2019.

Santiago Ruiz Guiñazú, Head of Equity de Adcap Grupo Financiero, no ve sorpresas en las subas que se dieron recientemente en las acciones, por lo que se mantiene optimista sobre la renta variable local.

"Para nosotros tiene sentido la suba que está teniendo el Merval. Somos constructivos desde hace mucho tiempo, venimos hablando y anticipando esta situación y hablando de un cambio de ciclo. No nos toma por sorpresa", dijo Ruiz Guiñazú.

En cuanto a la explicación del rally, el especialista de Adcap considera que el mismo responde a que las primeras medidas del Gobierno han sido correctas.

"El mercado las tomó de manera positiva. Y vemos que se están empezando a ver ciertos resultados. Por ejemplo, la recomposición de reservas, la desaceleración de la inflación en forma mensual, la baja del riesgo país. Creemos que la senda es la correcta", comentó Ruiz Guiñazú.

Por su parte, la deuda argentina también opera al alza, con ganancias más moderadas.

Todos los tramos de la curva registran ganancias, con el tramo corto subiendo 0,4% en el GD29 y 0,53% en el caso del Global 2030.

En el tramo medio, los bonos a 2038 y 2041 muestran ganancias de 0,52% y 0,56% respectivamente, mientras que en el extremo más largo, la deuda gana 0,67% y 0,17% en los bonos a 2041 y 2046.

En el acumulado en la última semana, los bonos bajan 1,1% en promedio, aunque analizando la dinámica de la deuda en el último mes, este muestra subas de entre 7,3% y 11,6%.

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que para que el rally de los Globales se mantenga, la acumulación de reservas tiene que ser sostenible.

"Debería dar señales de normalización del mercado de cambios y continuar con la normalización de los vencimientos en el corto plazo. Dentro del plano local, Milei mencionó a CNN que antes de realizar un esquema de dolarización es necesario lograr el saneamiento del balance del Banco Central y cumplir con una reforma del sistema financiero", sostuvieron.

Además, agregaron que en cuanto al plano internacional, esta semana se revelará la tasa de desempleo correspondiente a marzo.

"Esto podría tener un impacto en las tasas del Tesoro norteamericano y, consecuentemente, afectar al segmento de deuda emergente".

Gracias al rally de las últimas semanas, los Globales operan en su mayor valor desde 2020, a la vez que los rendimientos de la deuda se ubican en su menor nivel desde esa misma fecha.

La acumulación de reservas es una variable clave para el futuro de la renta fija local.

En ese sentido, hasta ahora, el BCRA compró divisas por u$s 11.300 millones, llegando a un número de reservas netas de aproximadamente - u$s 2500 millones.

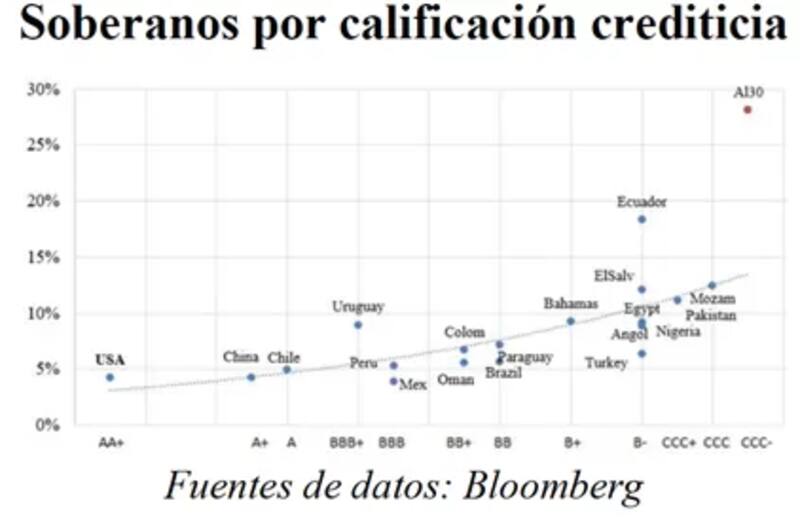

Para establecer los próximos objetivos de subas de la renta fija local, el mercado sigue viendo a las tasas de otros créditos soberanos similares al de la Argentina.

Actualmente, la deuda de Ecuador rinde 20%, mientras que otros países con calidad crediticia similar a la de Argentina operan con tasas sustancialmente menores al casi 30% que rinde la deuda local.

Países como El Salvador, Mozambique, Paquistán Egipto, Nigeria, Angola, Bahamas, operan con tasas de 9% y 12%.

Otros países como Uruguay, Turquía, Paraguay, Brasil, Omán, Perú o Chile rinden entre 5% y 10%.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores explicó que el primer paso para una normalización es un aplanamiento de la curva, lo que favorecería principalmente al AL30, GD29 y GD30.

"Un aplanamiento de la curva hacia el instrumento con menor rendimiento generaría un upside de precios de 20-22% en el tramo corto de la curva, 6,5% a 7,7% para los 2035 y 2038 y un rendimiento prácticamente nulo para los 2041 y 2046. Creemos que ese es el primer paso necesario en el camino de normalización que está recorriendo la curva de Argentina, razón por la cual seguimos priorizando AL30 y GD29", explicó.

Por otro lado, agregó que una convergencia a los créditos "B" favorecería a instrumentos con mayor convexidad como GD35, aunque pensamos un trade por etapas.

"Un escenario donde la curva de Argentina converge hacia la mediana de los créditos calificados como "B" por S&P Global Ratings generaría retornos directos en torno al 49% para el tramo corto, 63% para los 2038 y 2041 y 71% para el GD35", sostuvo.

Los analistas de Grupo SBS explicaron que el fuerte rally en general para los Globales obedeció principalmente al rumbo económico anunciado por el nuevo gobierno, con foco en la consolidación de cuentas públicas y de la intención de normalizar los múltiples desequilibrios de la macroeconomía argentina.

Además, agregaron que las mayores subas para el tramo corto tuvieron como driver una percepción de una mayor probabilidad de pago sobre los próximos vencimientos de amortización de estos bonos por parte de los inversores.

Hacia adelante, desde Grupo SBS se mantienen optimistas sobre los bonos argentinos.

"Aun considerando el muy importante rally, seguimos viendo a los Globales como el activo argentino que presenta la mejor relación riesgo-retorno, por una serie de motivos, aunque lógicamente no exentos de riesgos. Por el lado optimista, aun luego de las subas, las paridades de los Globales siguen bajas y las tasas distan de ser las de un crédito de un país cuya economía está normalizada", comentaron desde Grupo SBS.