Como sucedió con la pandemia, que aceleró numerosos procesos sociales, económicos y corporativos que llevaban un tiempo madurando, las reformas económicas que encaró el Gobierno también vienen activando procesos larvados en el sistema financiero.

Algunos que han esperado en las gateras y otros que la transformación económica les impuso dar y habilitó -en algunos casos- rápidos pasos al frente. En este contexto, El Cronista convocó a una mesa de discusión a los referentes de los tres primeros bancos privados del mercado para conversar acerca de su agenda y su visión del futuro de la Argentina.

En el encuentro en la redacción de El Cronista participaron los CEO del Banco Macro, Gustavo Manriquez, del Banco Galicia, Fabián Kon, y del Santander, Alejandro Butti.

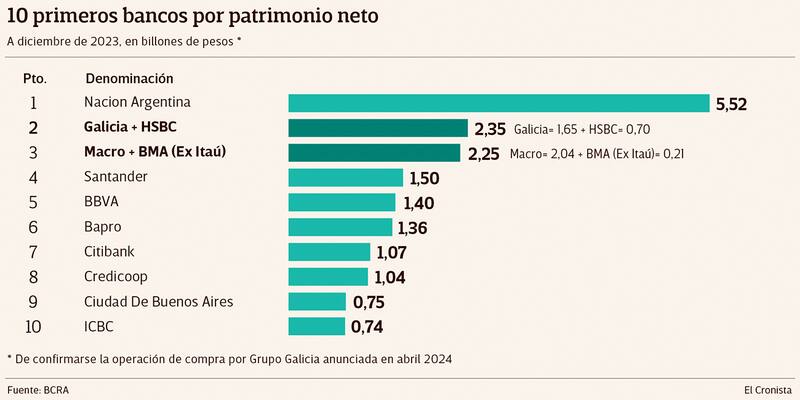

Las tres entidades han sufrido transformaciones y están en proceso de crecimiento. El Santander, de origen español, hace siete años adquirió las operaciones minoristas del Citi, mientras que el Macro está terminando el proceso de incorporación del brasileño Itaú. El Galicia, en tanto, aguarda las autorizaciones para culminar la compra del HSBC, con lo cual terminan de configurarse como las tres principales entidades, que suman aproximadamente el 40% del patrimonio del sistema financiero.

Las preocupaciones de los tres resumen en gran medida las del conjunto de la banca: el uso de efectivo en la economía, que pega con fuerza en sus cuentas; la demora, ahora más encaminada, en la interoperabilidad del sistema de pagos; la falta de desarrollo del mercado de capitales, contracara de lo que debería ser una explosión de los créditos hipotecarios; y una esperanza de la mano del aumento de la demanda de préstamos.

"El segundo costo de los bancos es el movimiento de riqueza, el manejo de efectivo. Primero es la nómina, y después la gestión de las bóvedas, los camiones, en todas las provincias y ciudades de Argentina tenemos que tener efectivo de todos los colores, pesos y dólares disponibles, siempre, por 24, todos los días del año. Y transportarlo y tener la seguridad y ensobrarlo y contarlo y separar lo bueno de lo roto, de lo bueno de lo falso, de lo bueno. Y no estamos hablando de los billetes de chicos viejos", dispara Kon.

El CEO del Galicia comenta que la preocupación es parte central de la agenda que conversó Adeba con el Banco Central. ABA, la gremial de los bancos extranjeros donde se enrola Butti también se lo ha planteado la semana pasada. "El costo es para nosotros. Y aparte esto trae una consecuencia que es la red de sucursales que tenemos, están a tope, mucha gente se queja del tiempo de espera. La verdad que hoy en las sucursales nos dedicamos más que nada a contar billetes", agrega.

La agenda: el uso de efectivo en la economía, que pega con fuerza en sus cuentas; la demora, ahora más encaminada, en la interoperabilidad del sistema de pagos; la falta de desarrollo del mercado de capitales, contracara de lo que debería ser una explosión de los créditos hipotecarios; y una esperanza de la mano del aumento de la demanda de préstamos.

A juicio de los banqueros, el tema del efectivo es función de la informalidad y de los costos traducidos en impuestos, que pagan los bancos. Reconocen a coro que hay disposición en el Central para buscar una solución que permita encarecer el costo del efectivo, o emparejarlo con el que tiene el uso del dinero electrónico.

"En ese contexto, como sistema queremos un sistema transparente, simple y sencillo. Que un QR no sea interoperable confunde a la gente y no entiende cómo puede parar en distintos lugares", añade Gustavo Manriquez, del Macro y flamante presidente de Modo, la billetera digital de los bancos.

"Como sistema queremos un sistema transparente, simple y sencillo. Que un QR no sea interoperable confunde a la gente y no entiende cómo puede parar en distintos lugares" (Manriquez, Macro)

"Con esta nueva norma celebramos que el Central dio el paso que estaba faltando hace dos años, por fin. Había que democratizar el QR. La gente se tiene que acostumbrar al dinero electrónico, a ser un país de dinero digital. Por eso pedíamos tanto que sea bien transparente, bien sistémico y ningún tipo de interés. Es que funcione donde tenga que funcionar, que pague como quiera, con tarjeta de crédito, tarjeta prepaga, de una billetera, de un banco, de lo que sea, pero que realmente fluya. Y el Banco Central avanza así con medidas nuevas para desterrar el efectivo. Y ahí sí tenemos ese negocio, es tan consistente, que no hay ningún agujero. Si alguno piensa que no forma parte de este ecosistema, es un error, y ahí es donde realmente estuvimos dos años peleando para que todos en una mesa contribuyamos con un sistema totalmente transparente y sencillo", acota.

-¿La pelea con las billeteras líderes?

"Nuestra competencia no está en definir un ecosistema cerrado; nuestra competencia está en el día a día de lo que después es la gente, qué banco termino usando, nos elija a nosotros, pero el medio es totalmente abierto. Eso es lo que creo que algunos no entienden, que todos formamos parte de un ecosistema, y cuando nosotros nos juntamos hablamos bastante para crear un sistema totalmente transparente de escala a 2030 y no a 1990", agregó.

Enormes pendientes

Cuando se los consulta acerca de la evolución del crédito, que los datos del Banco Central revelan en crecimiento durante el mes pasado, confirman los tres acerca de la tendencia.

"Mayo se lanzó con un salto, estamos viendo el movimiento en adelantos y descuentos de cheques", coinciden Kon y Manriquez. Butti, del Santander, agrega: "Otros que venían dormidos son los prendarios, también, y el crédito en dólares".

-¿Son del agro, que se financian para evitar liquidar con un tipo de cambio más bajo que lo deseado?

"Es el campo, son los sectores de oil & gas, sectores que generan dólares. Y el crédito es refinanciación, y financiamiento para cosechadoras, todo lo relacionado con exportaciones", acota el CEO del Santander.

"Es el campo, son los sectores de oil & gas, sectores que generan dólares. Y el crédito es refinanciación, y financiamiento para cosechadoras, todo lo relacionado con exportaciones los que están dinamizando los créditos". (Butti, Santander)

-¿Créditos hipotecarios, después de haber sido lanzados masivamente hace casi dos meses?

"Muchas consultas, pocas operaciones. Llevan un tiempo, de maduración, desde que la gente se 'scorea', ve qué limite tiene preaprobado y se pone a trabajar para buscar un inmueble, lo tasamos", añade Butti, con el asentimiento de sus pares.

"Una vez que se acumulan estas hipotecas hay que securitizarlas, armar bonos, tiene que haber un mercado a largo plazo para absorber eso. Eso está resuelto en todo el mundo. Si hay estabilidad dos años, esperemos que sí, los bancos no van a poder dar hipotecas infinitamente porque sería sin capital" (Kon, Galicia)

La situación macroeconómica golpea las puertas de la discusión de los créditos. "Acá lo importante es apuntar realmente que este cambio cultural del equilibrio fiscal, de la estabilidad monetaria, realmente sea sostenible al tiempo. Eso es lo que le va a dar prosperidad al argentino, le va a dar la posibilidad de comprarse una casa, de poder abordar para su vejez. Yo creo que no hay que cansarse de enfatizar eso -subraya Butti-porque si no son estos ciclos que da las hipotecas. Eso y las reglas de juego que sean las adecuadas y que no las estemos cambiando todo el tiempo, porque si no los incentivos no son los adecuado", señala, y mientras todos lo acompañan.

Securitización

Por su parte, Kon advierte la necesidad de instrumentar un mercado de securitización de hipotecas. "Una vez que se acumulan estas hipotecas hay que securitizarlas, armar bonos, tiene que haber un mercado a largo plazo para absorber eso. Eso está resuelto en todo el mundo. Si hay estabilidad dos años, esperemos que sí, los bancos no van a poder dar hipotecas infinitamente porque sería sin capital. Tenemos que crear el mercado para que alguien compre esos bonos y ahí aparece el sistema de jubilatorio de pensión argentina tiene un sistema de reparto. Por eso debería haber un esquema de ahorro de largo plazo para tener una renta vitalicia, u otros beneficios. Y ahí generar un circuito virtuoso de ahorro de largo plazo y crédito de largo plazo con el que acumular hipotecas, securitizarlas para que alguien lo compre", agregó Kon.

"Si no creamos una fuente de tomadores de depósitos de largo plazo, nosotros como bancos es muy difícil que podamos extender nuestros préstamos a largo plazo". (Butti)

El cambio de las tasas

-Economía y el Banco Central están procurando limpiar el balance del Banco Central, eliminar los pasivos remunerados y que la remuneración de los depósitos se guíe más por los títulos del Tesoro. ¿Ven viable ese movimiento?

Toma la palabra Butti: "hay un incentivo económico a moverse de un lado al otro, lo que pasa que eso no es infinito, porque si solamente fuera el tema económico igual no se podría mover todo ahí porque el día que viene, no digamos una corrida, pero sí un cliente que pide una cantidad muy grande de pesos, no tenés cómo realizar esos bonos, y ahí aparece la segunda necesidad, necesitas una profundidad del mercado capitales, tener compradores y vendedores. Ese día, que viene el cliente, uno debería salir al mercado y vender esa posición de Lecap. Pero falta profundidad, como decía Fabián, de inversores de largo plazo. Si no creamos una fuente de tomadores de depósitos de largo plazo, nosotros como bancos es muy difícil que podamos extender nuestros préstamos a largo plazo", afirma, y subraya en ese sentido la necesidad de la confianza y la solidez de la macroeconomía.

El futuro del sistema

-¿Seguirá el proceso de compras y fusiones en el sistema financiero?

"Todavía falta un proceso de concentración en Argentina y 70 bancos o más para un mercado financiero que es muy chiquito, con 7/8% de PBI de crédito para 70 bancos, es bravo -afirma Kon-. Brasil en 5 bancos tiene el 74% de la cuota de mercado, incluyendo públicos y privados. Acá si juntan las cuotas de nosotros tres, más Banco Nación y Provincia, no llegás, yo me imagino, a 40%", señala y agrega: "Falta un proceso de concentración".

-¿Cómo piensa crecer Santander?

"Nosotros particularmente estamos más con una política de crecer orgánicamente. El año pasado crecimos cien puntos básicos, más o menos, en negocio financiero orgánicamente. Y en principio nuestra idea es crecer de esa manera", contesta Butti.

-¿Y el Macro?

"Siempre está viendo las oportunidades que surjan. Todo se analiza y todo se organiza. Lo que creo que el sistema está sólido, está líquido, está solvente, con una calidad de catrera muy importante. Lo que creo, y no creo que lo hablamos, es muy importante para terminar, la estabilidad económica te va a traer nuevas herramientas para sorprender y hacer que evolucione el mercado. Tenemos mucho, todavía, espacio para sorprender al mundo con nuevas herramientas cotidianas", aseguró Manriquez.