Vista dará inicio a la temporada de balances argentino. Hay expectativa sobre la dinámica en el sector de Oil & Gas y en los bancos. Cuáles son las expectativas y como impactarán en las acciones.

Los papeles recomendados de cara al inicio de la presentación de resultados corporativos.

Esperando la temporada de balances

Esta semana se dará inicio a la presentación de resultados correspondientes al segundo trimestre de 2026 de las principales compañías argentinas que cotizan en el mercado.

En concreto, la temporada comienza el 17 de julio con Vista Energy y se intensifica durante las primeras dos semanas de agosto, cuando reportarán varias de las empresas de mayor peso en los sectores de energía, servicios públicos, consumo y financiero.

El calendario de presentación de resultados del segundo trimestre de 2026 (2T26) comenzará el 17 de julio con Vista Energy y tendrá su mayor concentración durante la primera quincena de agosto. El 3 de agosto reportarán TGS y Transener; el 4 de agosto será el turno de Pampa Energía, Ternium e YPF; el 5 de agosto publicarán sus balances Metrogas y Mercado Libre; mientras que el 6 de agosto lo hará BYMA. La semana siguiente continuará con CVH el 10 de agosto, Central Puerto y Telecom Argentina el 11 de agosto, y A3 Mercados el 13 de agosto.

Hacia el cierre del mes, el foco estará puesto en el sector financiero. Banco Macro presentará sus resultados el 19 de agosto, Grupo Galicia lo hará el 25 de agosto y BBVA Argentina cerrará el calendario el 27 de agosto.

Dado el contexto económico y financiero actual, esta temporada de balances será clave para medir el impacto de la evolución de la demanda, la inflación, el tipo de cambio y las tasas de interés sobre los resultados corporativos, además de brindar señales sobre las expectativas de las empresas para los próximos trimestres.

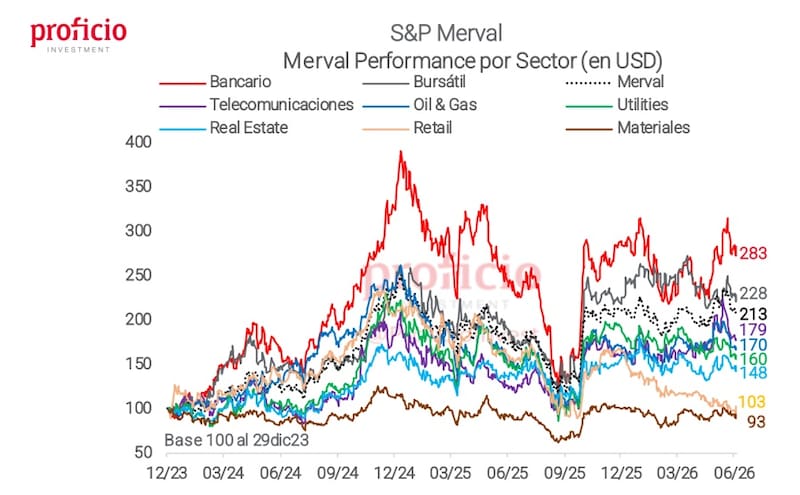

La atención en cada una de las temporadas de balances en Argentina se centra en dos grandes sectores.

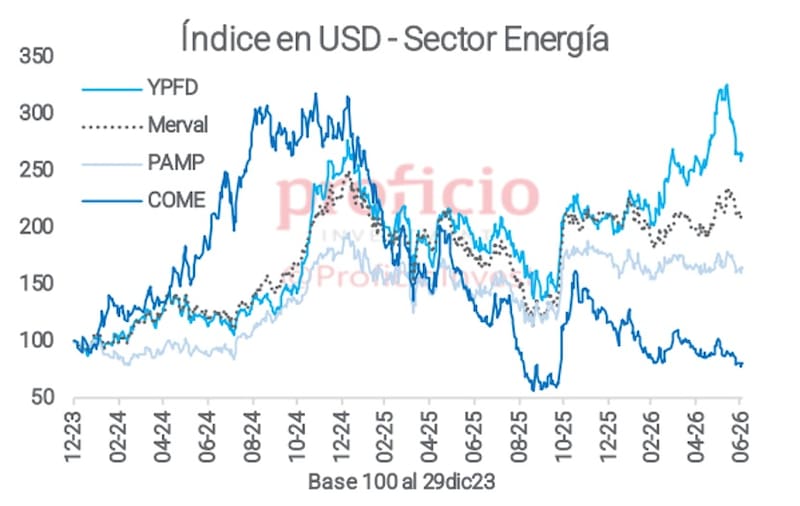

Por un lado, el sector de Oil & Gas, el cual viene siendo protagonista por el desarrollo y crecimiento de Vaca Muerta y el complejo energético.

En ese caso, compañías como Vista, YPF y Pampa se suelen llevar la atención.

El mercado prestará especial atención a sus balances luego de un primer semestre de 2026 en el que el precio del petróleo se disparó a causa de la guerra en Medio Oriente.

Además, los analistas buscarán proyectar la marcha de los desarrollos de cada una de las compañías y las perspectivas que presentan las empresas.

Por otro lado, se encuentra el sector bancario, el de segunda mayor ponderación dentro del S&P Merval.

En este caso, el mercado estará muy atento a la dinámica que puedan tener los balances de los bancos, en especial con un ojo puesto en la mora, la cual se disparó en los últimos meses.

Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que el ojo va a estar puesto en las energéticas, entre las que espera buenos balances.

“Esperamos muy buenos números de ingresos que les permitan engrosar su liquidez de cara a la aceleración en inversiones que proyectamos hacia fin de año con la entrada en operación del oleoducto VMOS y el avance en gasoductos para abastecer los proyectos de licuación de gas a comenzar en el invierno 2027, ante un período abril-junio donde vimos los mayores precios internacionales del Brent”, dijo.

En lo que respecta a las acciones de servicios, Franco también espera números del segundo trimestre positivo.

“En los balances de acciones de servicios esperamos ver ingresos beneficiados por impactar los ajustes regulatorios vinculados a los meses donde el proceso inflacionario vio su pico, y un dólar que recién mostró una leve alza hacia el final del trimestre”, dijo.

En el caso de los bancos, en cambio, Franco no espera un gran trimestre.

“Contamos con indicadores tempranos que muestran una mora en familia y empresas que no detiene su suba. Esto demora en el tiempo una potencial recuperación de los bancos atada a un retorno al crecimiento de su cartera de préstamos en términos reales, factor que a junio solo se observa tenuemente en bancos públicos, con bancos privados incluso continuando con el repliegue en su balance en términos reales”, remarcó.

Esperando el kick off de Vista

El mercado estará atento al balance de Vista, el cual dará inicio a la actual temporada de balances.

Las expectativas para los resultados del segundo trimestre de 2026 de Vista Energy son muy positivas y apuntan al mejor trimestre de la historia de la compañía.

El principal impulso proviene de la fuerte suba del precio del Brent durante el período y de la consolidación de los activos adquiridos a Equinor, particularmente la participación en Bandurria Sur y Bajo del Toro.

En este contexto, se espera que la producción alcance los 156 mil barriles equivalentes diarios, un crecimiento del 16% respecto del trimestre anterior y del 32% interanual, mientras que los ingresos treparían hasta US$1.179 millones (+36% trimestral y +93% interanual).

A su vez, el EBITDA se proyecta en US$814 millones, con un margen de 69%, reflejando una significativa expansión de la rentabilidad gracias a mejores precios realizados y una estructura de costos que continúa siendo muy competitiva.

Melina Eidner, economista de PPI, dijo que espera un buen trimestre para las compañías de Oil & Gas, que se deberían de ver beneficiadas por el mayor precio del crudo.

En el caso de Vista, Eidner explicó que, si bien el trimestre pasado hubo una pérdida considerable en Vista por haber hedgeado la producción al precio del crudo, este trimestre debería verse una reversión de esa pérdida.

A su vez, también espera ver un mayor crecimiento trimestral en la producción, que se mantuvo prácticamente sin cambios en el primer trimestre.

En el caso de YPF, Eidner sostuvo que el upstream debería venir muy bien, dado que la compañía no hedgea y espera que la producción siga incrementándose.

“El foco estará puesto en los resultados del downstream, dado el congelamiento de precios en el surtidor que hubo durante el trimestre”, comentó.

Sobre los bancos, la economista de PPI espera ver una mejora en los balances de los bancos, algo que ya empezó a verse de manera incipiente en ciertos papeles como Banco Macro y BBVA en el primer trimestre.

De esta manera, desde PPI tienen su cartera recomendó de acciones con exposición a Banco Macro, BBVA Argentina, Pampa e YPF.

Sectores fuera de Oil & Gas y bancos

Además de bancos y del sector energético, aparecen otro grupo de compañías que también tienen una ponderación importante en el índice local.

En estos casos se destacan sectores de materiales, real estate, servicios y telecomunicaciones.

En términos agregados, el mercado se muestra selectivo con los balances de estas compañías, aunque con un sesgo más bien positivo.

Entre las empresas que se destacan en este caso se encuentran Edenor, Central Puerto, Transener, Metrogas.

Además, se suman casos como Aluar, Ternium Argentina, Telecom, IRSA, entre otros.

Franco agregó que, en el caso del sector de materiales, espera un muy buen trimestre por el lado de Aluar ante su perfil exportador y una dinámica similar mencionada en el sector O&G, con precios internacionales que vieron sus máximos recientes en el período mayo-junio.

En contraposición, no es tan auspicioso lo que ve tanto para las cementeras como para Ternium, ante una actividad que sigue sin mostrar una mejora considerable en la comparación interanual.

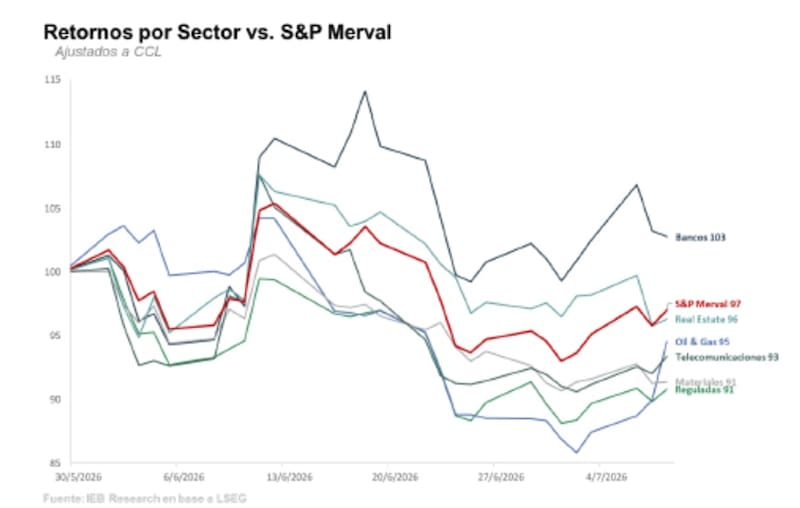

La temporada de balances llega en un momento en el que las acciones han perdido fortaleza este año luego del rally post electoral.

Desde comienzos de mayo a principios de julio de 2026, el S&P Merval registró una caída cercana al 3% en dólares (ajustado por contado con liquidación), aunque el comportamiento fue dispar entre los distintos sectores.

Las acciones bancarias fueron las únicas que lograron superar el desempeño del índice, con una ganancia aproximada del 3%, consolidándose como el segmento de mayor fortaleza relativa en un contexto de elevada volatilidad.

Fuera del sector financiero, el resto de las industrias cerró el período con rendimientos negativos.

Las compañías de real estate retrocedieron alrededor de 4%, mientras que el sector de oil & gas cayó cerca de 5% y telecomunicaciones perdió aproximadamente 7%. Las mayores bajas correspondieron a materiales y utilities reguladas, con descensos cercanos al 9% cada uno.

En conjunto, el desempeño sectorial refleja que la corrección del mercado fue relativamente generalizada, aunque con una clara preferencia de los inversores por las entidades financieras, que lograron sostener retornos positivos frente al resto de los sectores del panel líder.

Maximiliano Tessio, asesor financiero, detalló que espera una temporada de balances sólida para las compañías argentinas, aunque advierte que es probable ver una dispersión importante entre sectores.

“Más que los resultados del segundo trimestre en sí, creemos que el mercado va a poner el foco en los comentarios de management sobre la segunda mitad del año y en la capacidad de cada empresa para capturar el nuevo escenario macroeconómico”, indicó.

En cuanto a sectores, Tessio remarcó que sigue siendo constructivo con energía.

“Vista será una de las compañías más observadas porque combina crecimiento operativo con una historia vinculada al desarrollo de Vaca Muerta, un sector que continúa mostrando muy buenos fundamentos. También seguimos viendo valor en YPF, tanto por el proceso de normalización de la compañía como por el potencial destrabe de valor asociado a activos como YPF Luz, cuyo IPO vuelve a poner de manifiesto el renovado apetito de inversores por activos argentinos”, detalló.

Finalmente, Tessio remarcó que también mantiene una visión positiva sobre bancos.

“Si el proceso de compresión del riesgo país continúa y se consolida el escenario de recuperación económica, creemos que el sector financiero todavía tiene margen para capturar esa mejora en valuaciones”, estimó.