Hay consenso de que para que el mercado y la macro mejore, el primer paso que se debe dar es cerrar un acuerdo con el Fondo Monetario Internacional (FMI).

Los especialistas buscarán la letra chica del acuerdo para poder especular no solo con un rebote mayor en los activos financieros sino también con la posibilidad de poder revertir las expectativas negativas sobre los agentes y la macroeconomía.

De esta manera, y con los rumores de un posible acuerdo con el FMI, analistas debaten sobre si es más conveniente apostar a las acciones o a los bonos.

Acciones o bonos

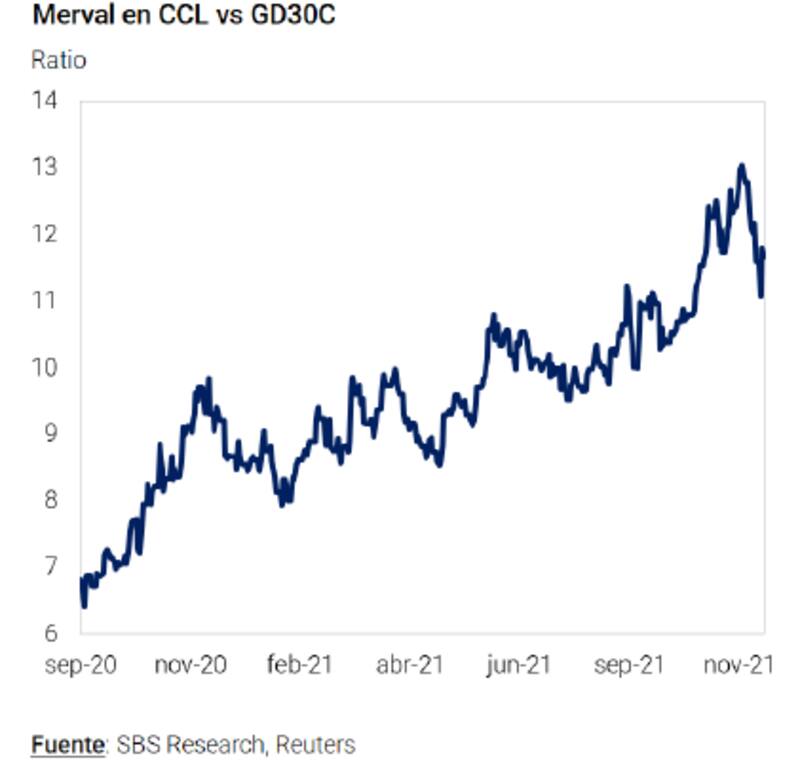

El castigo sobre los activos argentinos ha sido muy fuerte. Desde las PASO hasta la actualidad, las acciones en dólares caen hasta 38% (como BBVA Argentina, MercadoLibre, YPF, Grupo Financiero Galicia, etc.), mientras que los bonos han sufrido una retracción de mas del 20% en el mismo periodo.

El "plan platita" supuso un alejamiento en el acuerdo con el FMI y el mercado castigó a los activos argentinos con un fuerte retroceso.

Sin embargo, a medida que el acuerdo con el Fondo se acerca, las chances de ver un rebote de corto plazo podrían materializarse y allí, las acciones podrían tener una dinámica mejor.

Diego Martínez Burzaco, estratega de Inviu, considera que el acuerdo con el organismo internacional es condición necesaria pero no suficiente para estabilizar al mercado y a la economía argentina.

"Un acuerdo con el FMI podría dar lugar a un rebote de los activos de corto plazo, sobre todo en la medida en que los activos argentinos luzcan cada vez más baratos. En ese contexto, las acciones me gustan más para una especulación de corto plazo", dijo el estratega de Inviu.

A su vez, mirando a mediano plazo, Martínez Burzaco entiende que habrá que ver cuál es el plan económico que se plantea en el entendimiento.

"El acuerdo con el FMI podría dar rebote en el mercado, pero no va a ser suficiente para revertir la confianza. Hay una desconfianza muy grande del mercado local e internacional y eso conspira contra una recuperación más sostenida del mercado. El posicionamiento en activos locales es para perfiles agresivos. El rebote está condicionado también a los flujos de capitales a la región y eso tampoco ayuda para generar una recuperación más fuerte de mediano plazo", señaló.

Por su parte, los analistas de Grupo SBS consideran conveniente posicionarse en acciones argentinas de cara a una potencial recuperación de los activos a nivel general.

"Creemos que la reciente corrección que vimos en acciones argentinas es una atractiva oportunidad de entrada que podemos aprovechar vendiendo bonos soberanos en dólares. Hace más de 1 año se inició una clara tendencia que favorece al riesgo privado por sobre el público y creemos que esto va a continuar de cara a los próximos meses", detallaron.

Los motivos por los que desde Grupo SBS consideran conveniente desarmar posiciones en bonos se basa en que ven una desfavorable posición técnica en renta fija al percibir que se siguen viendo flujos vendedores hacia adelante por parte de fondos real money que tienen una exposición a Argentina mucho mayor a la que buscan tener (que es cercana a 0 por ciento).

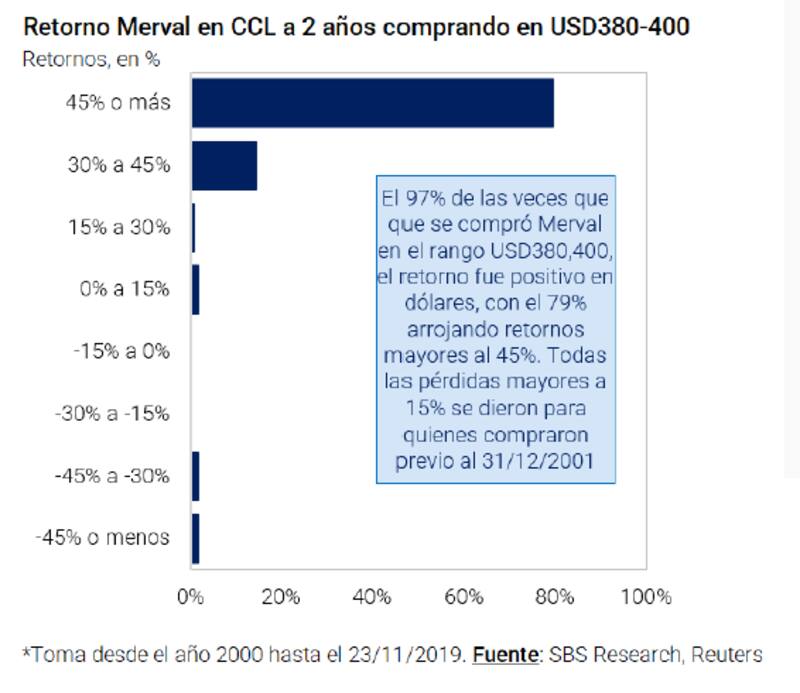

En este sentido, en vez de tener bonos, ven más conveniente tener acciones debido a que la historia muestra un punto favorable para la renta variable local.

"Mirando la historia, desde el 2000 a la fecha, el 79% de las veces que el Merval medido en dólares se ubicó en los valores actuales permitió generar una rentabilidad superior al 45% en dólares en los 2 años siguientes", explicaron.

La clave es el riesgo país

Un riesgo país en niveles tan elevados genera un condicionamiento para que las acciones puedan subir y, por lo tanto, será clave que este baje.

Para ello, es necesario que suban los bonos, permitiendo una compresión de spreads en el margen.

Es decir, para que las acciones puedan subir, hay una necesidad de que los bonos también lo hagan.

Por lo tanto, si suben los bonos, cae la tasa de los mismos, empuja hacia abajo a la tasa de interés y, por lo tanto, la tasa de descuento para valuar la renta variable es menor.

Debido a que esta tasa es más baja, el valor actual de las acciones debería ser mayor, alentando una suba en el precio de las acciones.

Sobre este punto, los analistas de Quinquela explicaron que, la historia de los últimos 20 años indica una relación directa entre el riesgo país y las acciones.

"Niveles altos de riesgo país implican valuaciones bajas de las empresas (en dólares). El aumento del riesgo país refleja la caída en la paridad de los principales bonos en moneda extranjera del Tesoro Nacional, pero genera también un aumento en la tasa de interés que se utiliza para valuar el resto de los activos y por consiguiente impacta negativamente también en el valor de acciones, obligaciones negociables y otros instrumentos privados", remarcaron.

Los bonos y las acciones suelen tener tendencias similares, aunque claramente con un nivel de volatilidad menor.

La renta fija tiene características propias que lo hacen un activo con menos volatilidad. Sin embargo, las tendencias de fondo tienden a ser coincidentes en el mediano plazo.

"Hay una relación directa entre el nivel de riesgo país y el valor de las empresas. Esto tiene lógica, porque el valor se determina descontando las utilidades futuras que se espera que esas empresas generen a una tasa de descuento que se formula considerando, entre otras variables, el nivel de riesgo país. Está claro que los valores en dólares están bajos con relación a los promedios históricos, pero son compatibles con períodos de tipo de cambio real debilitado y alto riesgo país", dijeron desde Quinquela Fondos.

Hacia adelante, desde Quinquela consideran que, "para esperar mayores valores sería necesario que se definan los temas macroeconómicos pendientes, para que bajo el riesgo país y mejore la valuación de los activos privados. Mientras tanto, los precios actuales responden al nivel de incertidumbre y a la depreciación de la moneda en los mercados financieros".

Las acciones que mira el mercado

El castigo ha sido generalizado a todas las acciones por lo que el mercado en general inicia diciembre desde un punto muy bajo.

En el último mes y a precios de cierre de miércoles, las acciones de Despegar acumulan perdidas de 28% en el ultimo mes, seguida por MercadoLibre que cae 27,9% y BBVA Argentina que retrocede 23,2 por ciento.

El resto de las acciones del sector financiero caen 19,7% en el caso de Grupo Financiero Galicia, 17,5% Grupo Supervielle y 14,5% Banco Macro.

Casos como TGS, Vista Oil and Gas, Globant, YPF, Cresud o Loma Negra operan con caídas que van desde 19% hasta 13 por ciento.

Las que menos caen son IRSA, Telecom, Ternium, Corporación América y Pampa que bajas menores al 5 por ciento.

Julio Calcagnino y Maximiliano Bagilet, ambos analistas de TSA Bursátil del Grupo consideran que, si el inversor desea hacer ganancias de corto plazo con un posible acuerdo con el FMI, lucen preferible las acciones.

Sin embargo, advierten que, si se desea un posicionamiento más a mediano plazo aprovechando precios de oportunidad y el acuerdo con el FMI como catalizador y fuente de cambios en los fundamentos, prefieren tomar exposición a ambos tipos de activos.

"Desde las planillas estimamos que no es difícil que los bonos lleguen a precios en torno a u$s 50 con un acuerdo que realmente logre anclar las expectativas de un entorno macroeconómico más ordenado. Desde el frente de acciones, el consenso de mercado asigna distintos precios objetivo, algunos con upside superior a los bonos (como por ejemplo Telecom) y otros un recorrido inferior (como por ejemplo Banco Macro)", dijeron.

Hablando de algunos nombres en acciones, los analistas de TSA Bursátil ven un mayor atractivo hacia acciones como Aluar, Ternium, Mirgor, Molinos Agropecuaria, Pampa Energía y Vista Oil & Gas, entre otras, para posicionamientos a mediano y largo plazo.

Por otro lado, para apuestas especulativas de corto plazo asociadas al acuerdo, prefieren principalmente bancos y utilities, haciendo foco en YPF, Grupo Financiero Galicia, Banco Macro y TGS.

Por su parte, Matias Waitzel, asesor financiero en Grupo IEB recomienda hacer una mezcla de acciones y bonos.

"Dentro del mercado de acciones, preferiría las acciones que poseen ADR, ya que ante cualquier señal que genere confianza o un cambio de rumbo de parte del Gobierno, puede haber un flujo importante de compra en el exterior sobre estas empresas. Dentro de estas empresas elijo Banco Macro y Vista Oil and Gas", dijo.

En cuanto a bonos, Matias Waitzel se inclina por los ley local ya que se encuentran más castigados en precio.

Además, señala que "ante distintos escenarios de estrés que planteo nuestro departamento de research tanto en un escenario positivo donde Argentina vuelve a rendir un 10% como en un escenario adverso donde se vuelve al default con quita estilo Rusia 2000 nos inclinamos a bonos con buena current yield", comentó.

En esta canasta prefiere el AL35 (TIR 19.3% y una current yield de 3.68%), el AE38 )TIR 19.8% y una current yield de 5.49%) y el AL29 (TIR 26.9% y una current yield de 2.97%)