En esta noticia

Se encienden nuevamente las señales de alerta en Wall Street. El mal dato de inflación de mayo, que alcanzó el 8,6% interanual frente a una expectativa del 8,3%, generó un reseteo brutal de expectativas.

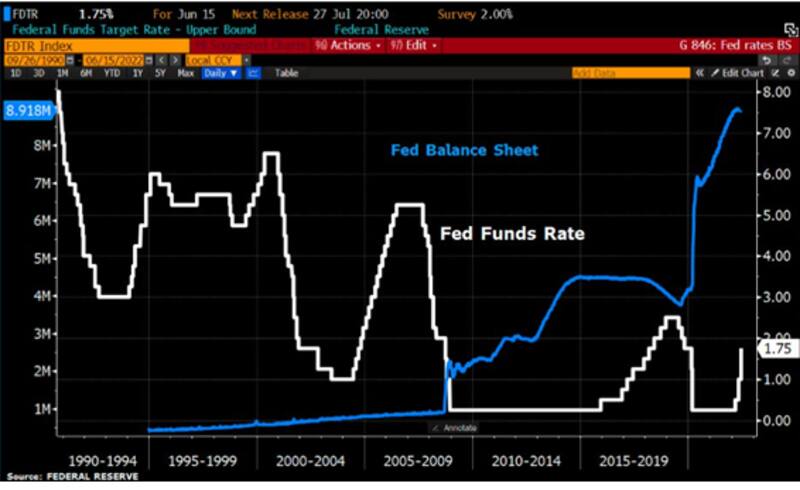

El mercado esperaba que la Reserva Federal (Fed) fuera más contractiva (hawkish) en junio, algo que finalmente se confirmó. Hacia adelante espera más subas de tasas y dicha expectativa empuja a los bonos hacia un colapso.

En ese trayecto, la curva de deuda soberana americana vuelve a mostrar señales de estrés y de recesión en el mediano plazo.

Fed más hawkish y selloff en bonos

El mercado reajustó sus expectativas sobre el futuro de la política monetaria a una velocidad récord.

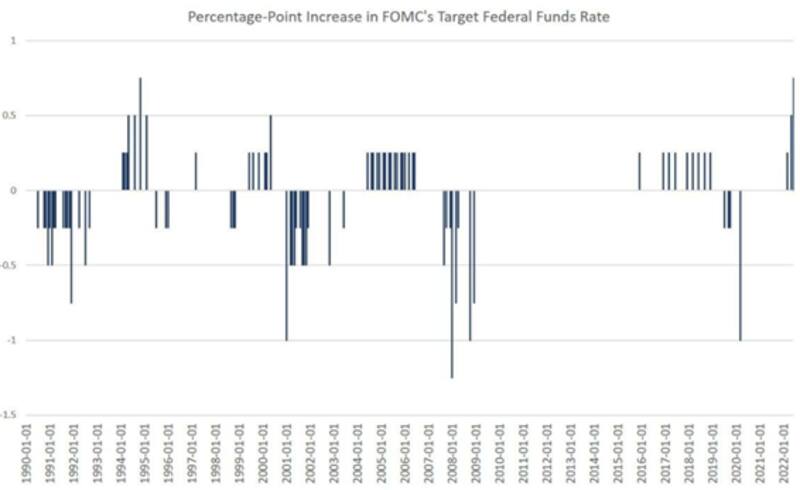

En cuestión de días, los inversores pasaron de especular con una suba de 50 puntos básicos en la reunión de junio a 75 puntos básicos, y de igual magnitud en julio, cuando antes se esperaba 50 puntos básicos.

Finalmente la Fed cumplió y subió la tasa en 75 puntos básicos.

Para septiembre, el mercado esperaba que la Fed suba la tasa en 25 puntos básicos, aunque ahora le asigna mayores chances de ver un incremento (hike) de 50 puntos básicos.

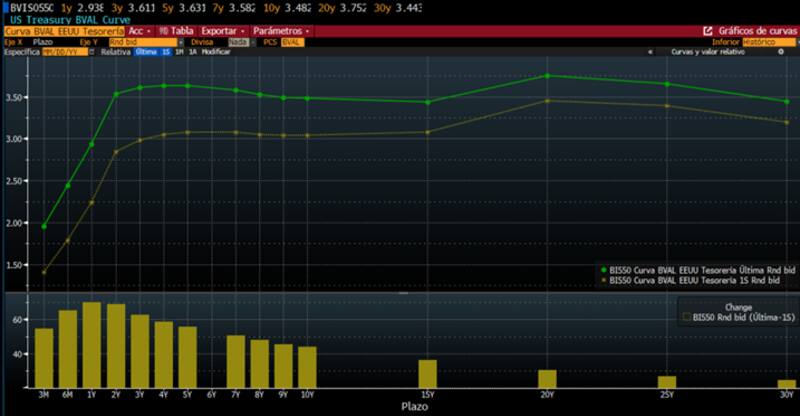

En este contexto, y anticipándose a una Fed más hawkish a mediano plazo, la curva de bonos del Tesoro tuvo un notable desplazamiento al alza, sobre todo en su tramo más corto, el cual suele ser más sensible a los cambios en la política monetaria de la Reserva Federal.

El tramo corto subió entre 50 y 70 puntos básicos, provocando un notable desplazamiento hacia arriba.

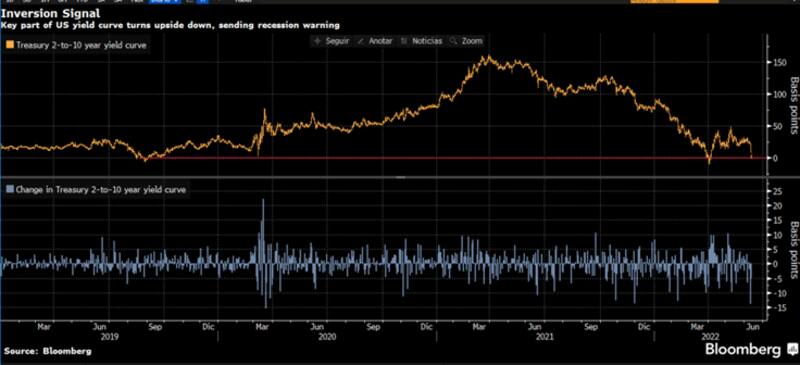

Curva invertida

El hecho de que la parte más corta haya subido con más fuerza que la larga genera un aplanamiento e incluso inversión en distintos tramos de la curva, lo cual refuerza los temores de una recesión hacia adelante.

Los tramos de entre 2 y 10 años se muestran aplanados y con una leve inclinación bajista, del mismo modo que los tramos más largos, que van de 20 a 30 años.

A su vez, con el rally reciente de tasas, las mismas se ubican en máximos desde 2018 en los tramos más cortos y en niveles de 2014 en los tramos más largos dentro de la curva soberana americana.

El hecho de que la curva se muestre aplanada e invertida en algunos tramos implica que el mercado observa riesgos de una recesión o de un aterrizaje forzoso.

El cálculo que hace el mercado es que si la inflación es alta, la Fed no tiene otra alternativa que ser aún más contractiva y por lo tanto, deberá enfriar la economía, lo cual termina derivando en una recesión.

La magnitud de esa recesión determinará, entonces, si el aterrizaje termina siendo suave o forzoso.

Diego Chameides, economista jefe de Banco Galicia, afirmó que si la inflación se mantiene alta y las expectativas de largo plazo amagan con desanclarse, la Fed se vería obligada a implementar una política monetaria aún más dura que la esperada.

En ese escenario, advierte que la probabilidad de un aterrizaje forzoso se incrementaría. "Con la trayectoria que tenemos en la actualidad sería esperable una desaceleración de la actividad en los Estados Unidos", comentó.

Nicolás Max, director de Asset Management de Criteria, advierte que si bien los indicadores adelantados todavía no muestran un aumento significativo de las chances de una recesión, no es un escenario que haya que descartar.

"Son más las veces que al ajuste de tasas de la Fed sobrevino una recesión que las veces que no. De todos modos, la diferencia entre crecer poco y de tener una recesión no es tan dramático. Es decir, por el hecho de que se dé una recesión, no hay que rasgarse las vestiduras. Como la economía viene fuerte, a lo sumo podremos ver una recesión suave y corta", dijo.

La Fed deberá acelerar el paso

El mercado ve que la Fed está bastante detrás de la curva y que hizo bastante poco por combatir la inflación. Por ello, con la aceleración de los precios sobre la mesa, el mercado le puso más presión a la Reserva Federal para que la misma tome un curso de acción más agresivo.

Las tasas de corto plazo se dispararon, al compás de la inflación.

De alguna manera, el mercado le exigía a la Fed un movimiento más fuerte en la suba de tasas, y finalmente la Reserva Federal respondió como pedían los inversores ya que subió la tasa en 75 puntos básicos, su mayor suba desde 1994.

En el trayecto, los inversores ven a su vez difícil que se logre evitar una recesión y por ello es que el mercado pricea riesgos de desaceleración económica a través de la inversión de la curva de bonos del Tesoro.

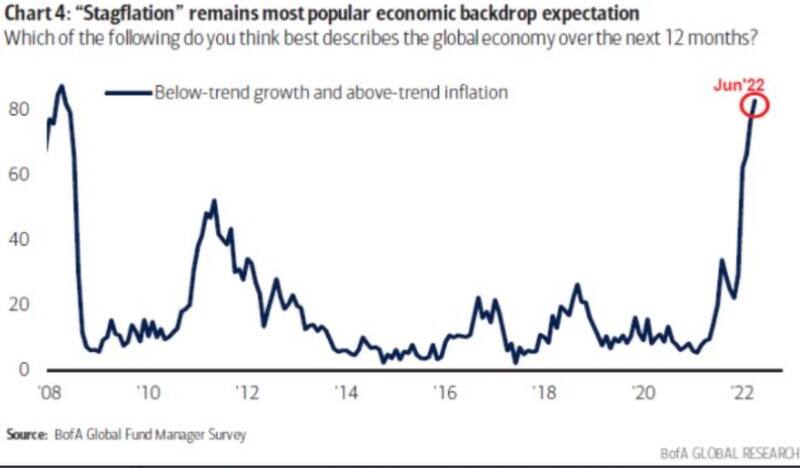

En este escenario, el mercado se torna pesimista sobre el futuro económico a mediano plazo.

Según la última encuesta de mercado de Bank of América, el mercado espera que en los próximos 12 meses, la economía global transite escenarios de alta inflación y de desaceleración económica, algo que está siendo claramente priceado en la curva de bonos del Tesoro americano.

Julio Calcagnino, analista de mercados de TSA Bursátil del Grupo Transatlántica, explica que luego de que los datos sugirieran fortalezas en el mercado laboral y una aceleración de la inflación, las probabilidades de subas de tasas de interés en EE.UU. mostraron una mutación.

"Observando la curva de ´treasuries´, vemos que la pendiente cambia a partir de los vencimientos a 5 años, seguramente al pricear una menor inflación esperada y un enfriamiento en la economía. Del tramo corto es más difícil extrapolar conclusiones macro, sino más bien rumbo de acción de la Fed. Es natural suponer que ante mayor tasa, haya mayores riesgos de desaceleración en la economía", comentó.

Mirando hacia adelante, Calcagnino considera que la volatilidad en el mercado puede continuar, mientras los datos de inflación no cedan.

"En la medida en que la inflación no ceda, vemos difícil que el S&P 500 logre hacer piso. Asimismo, verificamos que se mantiene la solidez relativa del sector energético respecto al resto de industrias", comentó.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, sostuvo que los anuncios de ayer confirmaron que el Comité de Política Monetaria (FOMC) de la Fed prioriza controlar la inflación incluso cuando implique llevar a la economía a una recesión.

"Con presiones de oferta persistentes y ajenas al control de la Fed, la entidad no tendrá otra opción que enfriar abruptamente la demanda con una significativa suba de tasas. Por eso, el mercado tendrá que ir acostumbrándose a la idea de una recesión en el horizonte", comentó.

Impacto local

Diego Chameides, economista jefe de Banco Galicia, advierte sobre los riesgos del actual escenario sobre la Argentina. El economista explicó que la mayor inflación lleva a una Fed más contractiva, con riesgos sobre la economía local.

"Una recesión generaría un fuerte impacto en la demanda global afectando cantidades y precios de exportaciones argentinas. Por otro lado, menor resiliencia de la economía norteamericana implicaría un dólar más débil, lo que favorece financieramente a la Argentina", dijo el economista jefe de Banco Galicia.

Finalmente, Manuel Carpintero, head portfolio manager de Nash Inversiones, advirtió que el tramo largo de la curva de treasuries (+20Y) comenzó a invertirse e implica un riesgo desde el lado económico.

"Esto incrementa los riesgos de recesión en EE.UU., y denota también expectativas de una Fed más hawkish tras los datos de inflación de la semana pasada. En Argentina esto impacta también negativamente vía sell-off de activos locales, como se estuvo viendo".