En esta noticia

Las acciones argentinas están claramente desacopladas de la dinámica bursátil global. Mientras la mayoría de las principales bolsas del mundo han aumentado su capitalización bursátil en el último año, gracias al significativo rally que tuvo lugar desde el peor momento de la crisis que desató la pandemia, los papeles de las compañías argentinas permanecen cerca de sus mínimos de marzo pasado.

En marzo de 2020, Wall Street ingresó en un bullmarket que estuvo apalancado por las históricas medidas de la Reserva Federal (Fed) para sostener a la economía, bajando la tasa e implementando un paquete de compras histórico que hizo más que duplicar su hoja de balance. Eso llevó, además, a que la capitalización bursátil en Estados Unidos -es decir, el valor de todas las acciones cotizantes- se duplique.

Tomando al índice S&P500 como referencia, puede verse que el market cap dentro de las acciones incluidas en el índice pasó de u$s 19,33 trillones a los actuales u$s 38,2 trillones desde marzo del 2020 a la fecha.

Si se toma una visión más amplia del market cap y se analiza a nivel global, puede verse que el total del valor de las acciones en el mundo pasó de u$s 61,58 trillones en marzo de 2020 hasta u$s 113,8 trillones en la actualidad.

Esto incluye al mercado estadounidense, pero también al resto de las acciones de Europa, Asia y Latinoamérica.

A diferencia de la dinámica de las acciones a nivel global, en el caso de Argentina, el valor total de las acciones en el último año siguió con su tendencia iniciada en 2018 y amplió la pérdida de valor.

El valor total de las acciones incluidas dentro del S&P Merval actual es de u$s 19.685 millones y se ubica debajo de los u$s 19.991 millones registradas el año pasado.

A su vez, si se compara con el valor registrado en el mejor momento del mercado, en 2018, el valor actual es un 18% respecto de los u$s 108.740 millones registrados tres años atrás.

Es decir, el mercado continuó con su tendencia de pérdida de valor y se sigue desacoplando de la dinámica global en la que las acciones han acrecentado su valor.

Juan Manuel Franco, economista de Grupo SBS, explica que a medida que fue avanzando la perspectiva de recuperación global tras la crisis de coronavirus, los activos financieros globales experimentaron grandes avances en sus valuaciones desde los mínimos de marzo del año pasado.

Sin embargo, Franco advierte que, si bien en Argentina el Covid 19 también tuvo impacto, no se observó la recuperación en los activos que sí se vio en los mercados mundiales. El motivo principal de este fenómeno, dice, es que los desequilibrios macroeconómicos de Argentina aún son considerables y por el momento no se conoce un plan concreto para que se inicie un sendero en el que se corrijan.

"El desempeño tanto del Merval en dólares como de las paridades de los bonos soberanos en dólares quedaron en cierto modo ´desacoplados´ de la dinámica global", advirtió el economista de Grupo SBS.

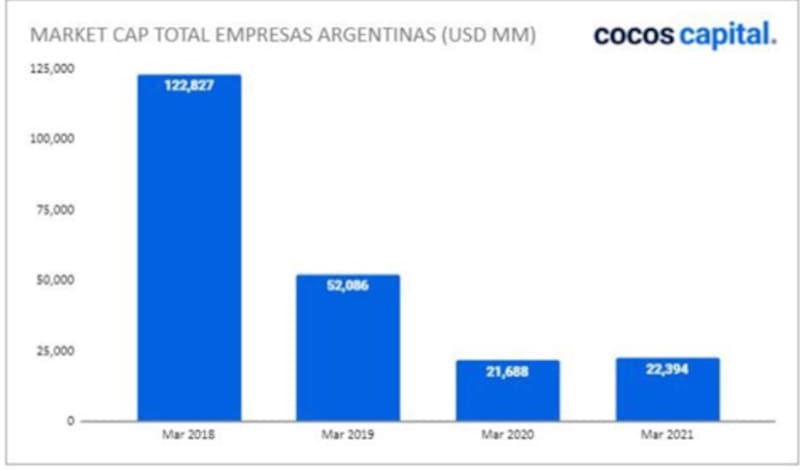

Si se incluye también el valor de las compañías argentinas que no están incluidas en el S&P Mevral, puede verse que actualmente tienen un market cap total por u$s 22.394 millones, apenas por encima de los u$s 21.688 millones, es decir, un 3,4% por encima de los niveles del año pasado y muy lejos del 100% que se evidencia a nivel global.

Carla Danielle, analista de mercados de Dracma, remarca el contraste de que mientras la mayoría en las economías globales duplicaron su capitalización bursátil en Argentina cayó un 9% (junio 2020-junio2021).

Esta es una tendencia que viene replicándose en los últimos tres años. En 2018 el S&P Merval ajustado por contado con liquidación se ubicaba en u$s 1800 y hoy vale cerca de un 20% de ese valor.

"Medido en dólares, el mercado cayó un 82% desde fines de 2017 a la fecha, es decir que actualmente es al menos 5 veces más chico que aquel entonces. Claro está que, al mismo tiempo, la divisa acumuló subas anuales superiores al 100% que llevaron a que el tipo de cambio se multiplique por 9 en los últimos tres años. Cuando lo ponemos en perspectiva histórica, tenemos que volver al trágico 2002 para tocar valores similares en términos de market cap", comentó Danielle.

¿Acciones baratas o precios bajos?

El debate que subyace en este contexto es si las acciones argentinas están baratas o si simplemente tienen un precio bajo, cosa que no es lo mismo.

El panel de ADR refleja casos como Edenor o el Grupo Supervielle, que caen entre un 86,5% y 83% en los últimos tres años. En ese mismo período, las acciones del sector financiero como Banco Macro, Grupo Financiero Galicia y BBVA Argentina pierden 78% en promedio, similar a la baja que registran YPF (74,6%), Telecom (73%), e IRSA (72,5%).

Las acciones de TGS, Cresud, Pampa, Corporación América, Despegar y Loma Negra, por su parte, pierden entre 67% y 31% en los últimos tres años. Solo MercadoLibre parece integrarse a la dinámica global, mostrando un aumento en su valor de mercado en los últimos tres años del 313%.

Rodrigo Benítez, economista jefe de Quinquela Fondos, expresa que el desacople que se ha dado en términos de valor de activos de renta variables es muy marcado.

"Las empresas locales se encuentran en valores de mercado que están claramente por debajo de sus promedios históricos. Todavía el mercado es muy chico y se ha acotado significativamente el peso de inversores extranjeros. Pero en contrapartida, la valuación es atractiva en términos históricos y como referencia contra empresas similares en otras economías de la región", dijo Benítez.

Carla Danielle, de Dracma, considera que la coyuntura actual hace difícil encontrarles valor a las acciones argentinas.

"Hoy no son claros los drivers que hagan que la bolsa local esté barata en términos relativos pese a sus precios bajos. Si ponemos en perspectiva la pobre performance del mercado argentino en dólares en relación a las increíbles subas que registraron las bolsas a lo largo del mundo después de la crisis del coronavirus, lo anterior se refuerza", afirmó.

A la hora de buscar drivers que podrían impulsar compras de acciones locales, Danielle afirma que, hasta el momento, no hay señales de cambios estructurales que habiliten expectativas de mejora en los fundamentals.

"Si bien hay algunas empresas potentes y con balances relativamente sólidos, lamentablemente la macro las condiciona en vez de impulsarlas como sí pasa en otras economías del mundo. Además, en un contexto internacional que sigue favoreciendo a las acciones por encima de otros instrumentos (como la renta fija, por ejemplo) los inversores encuentran diversas opciones de inversión fuera de Argentina cuya relación riesgo-rentabilidad es más beneficiosa que la local", explicó la analista.

Manuel Carpintero, head portfolio manager de Nash Inversiones, coincide y resalta al factor político como driver para el futuro de las acciones locales.

"Las acciones de Argentina están un 80% debajo de sus valores desde fin de 2017. La apuesta en este caso es netamente política. Creo que caro o barato va a depender de quien vaya a gobernar los próximos años. El mercado hizo piso en 2012 con una elección legislativa, y techo en 2017 con un error no forzado del Gobierno de Mauricio Macri. Lo que puede gatillar un piso es una derrota contundente del oficialismo en las legislativas de noviembre que muestre al mercado un posible cambio de rumbo político a 4 a 6 años vista. Caso contrario, creo que Argentina puede valer bastante menos todavía", señaló.

Argentina estuvo alineada con la mala dinámica de las acciones de la región en la que las acciones de Brasil, Chile, México e incluso Perú sufrieron el impacto de la pandemia. De todos modos, salvo en el caso de Argentina, el resto de los mercados de la región han logrado recuperarse desde los mínimos de marzo de 2020 y se muestran entre un 35% y 50% por encima de los mínimos de marzo pasado.

Carmen Ballvé, analista de research en Invertir en Bolsa, expresa que actualmente Argentina está rezagada respecto al equity global.

"En términos generales, todo Latinoamérica estuvo desacoplada el año pasado como consecuencia de una peor gestión de la pandemia. Sin embargo, a partir de abril hubo un ajuste gracias a mejoras en el plan de vacunación. La noticia de la recategorización de Argentina como "standalone" por parte del MSCI y el atraso en el plan de vacunación hicieron que no se pueda aprovechar la recuperación de la región y que el equity argentino quede rezagado", consideró.