En esta noticia

El gas de Vaca Muerta tiene una oportunidad extraordinaria en el mundo. Pero, sin ir más lejos, también puede convertirse en protagonista de los países vecinos, como Brasil, Chile y Bolivia.

Lo que durante años fue un proyecto de desarrollo no convencional pensado para revertir el déficit energético local hoy empieza a redefinir el mapa gasífero de América del Sur.

Aunque faltan varias -y multimillonarias- inversiones en infraestructura, Argentina podría aportar más gas a Chile -del que ya es proveedor- y meterse fuerte en el mercado de Brasil. Allí, el consumo es mayormente industrial, pero las empresas se están quedando sin el abastecimiento que tenían de Bolivia.

Vaca Muerta puede producir hasta 300 millones de metros cúbicos de gas diarios hacia 2030. Se estima que 190 millones se moverán por gasoductos, hacia Buenos Aires, hacia el norte del país, hacia Chile y Brasil. Además habrá otros 130 millones de metros cúbicos diarios orientados a proyectos de exportación de GNL.

El gigante del Mercosur tiene 63 millones de metros cúbicos de “Presal”, pero su inyección en el sistema tiene algunas complejidades (por las características de ese gas).

La transformación es profunda. Durante más de dos décadas, Bolivia fue el proveedor clave de gas para el Cono Sur. Sus exportaciones alimentaron centrales térmicas, industrias y distribuidoras tanto en la Argentina como en Brasil.

Pero la caída de producción de los campos tradicionales del país del altiplano comenzó a erosionar esa posición estratégica. Las proyecciones regionales muestran que las cuencas bolivianas (Subandino Sur y Pie de Monte) tendrán una marcada declinación hacia 2030, mientras Vaca Muerta avanza exactamente en sentido contrario.

El nuevo escenario quedó expuesto en las discusiones técnicas que se vienen desarrollando en el marco de la integración gasífera regional impulsada por la Organización Latinoamericana y Caribeña de Energía (OLACDE), donde la principal conclusión es contundente: el futuro del suministro regional ya no estará apoyado sobre Bolivia sino sobre el gas de la Cuenca Neuquina y el offshore brasileño.

Bolivia llegaría a 2030 con una producción de 18 millones de metros cúbicos. En esos niveles, quedaría por debajo de la cuenca Austral argentina, que podría generar 22 millones,según la OLACDE ,que es un organismo de cooperación, coordinación y asesoría técnica, de carácter público intergubernamental.

En busca de la optimización de los recursos energéticos de la región, presentarán un trabajo hacia fin de mes en San Pablo, para que los países lo tengan en consideración. En un adelanto que hicieron para la prensa, marcaron varias posibilidades para que Argentina siga ganando espacios en el mapa regional.

En ese nuevo tablero aparece Brasil como la gran oportunidad. Y dentro de Brasil, San Pablo concentra todas las miradas. El mayor polo industrial de América latina necesita energía para sostener su estructura manufacturera y reducir costos productivos. El mercado brasileño tuvo una ley de gas en 2021, que rompió parte del monopolio que detentaba Petrobras.

Una de las alternativas más analizadas contempla reforzar la reversión del Gasoducto Norte para incrementar el flujo argentino hacia Bolivia y desde allí hacia el mercado brasileño. Otra opción apunta a desarrollar infraestructura entre Uruguaiana y Porto Alegre para luego revertir flujos hacia San Pablo. La discusión técnica incluye costos de transporte, ampliaciones de ductos, armonización regulatoria y proyecciones de demanda industrial.

La contracara de ese proceso es Bolivia. El país busca reposicionarse como territorio de tránsito para no perder completamente la centralidad regional. E gobierno boliviano redefinió el rol de YPFB para transformarla en agregador del gas en tránsito entre Argentina y Brasil, intentando monetizar la infraestructura existente aun cuando la capacidad productiva propia continúa deteriorándose. El problema es que el declino de reservas limita el poder de negociación boliviano.

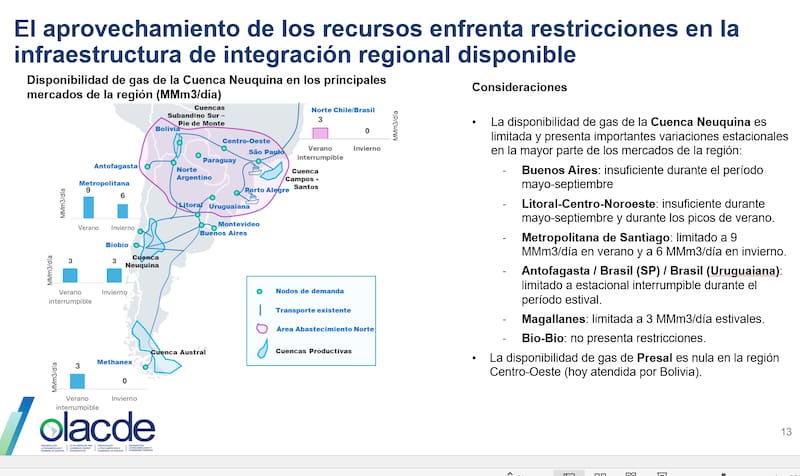

Hacia 2035, la demanda de gas de Chile, Brasil, Uruguay, Paraguay y Bolivia irá en aumento. Argentina está en condiciones de abastecer a todos esos territorios, pero antes se requieren una serie de obras de infraestructura.

Las obras que faltan

Las obras más importante en lo inmediato son dos etapas de gasoducto entre Tratayén-La Carlota (por u$s 2200 millones), la reversión “plus” del gasoducto norte (cuesta u$s 700 millones), la potenciación del gasoducto Perito Moreno (u$s 780 millones), el refuerzo de la Transportadora de Gas del Mercosur (u$s 500 millones), la finalización del GNEA (u$s 1100 millones) y un tendido entre San Gerónimo y Puerto Alegre (u$s 2700 milllones). Hay otras obras más ambiciosas que llevarían el total a u$s 18.000 millones.

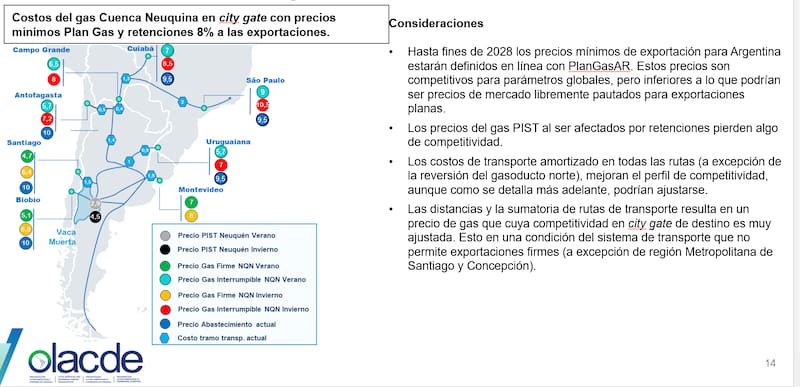

Si el gas de la cuenca neuquina llega -a través de gasoductos- a los otros países, Argentina tiene la posibilidad de bajar los costos energéticos de sus vecinos. En San Pablo, Uruguayana (donde está la conexión con Porto Alegre) pagarían entre u$s 1 y u$s 3 menos que ahora por el millón de BTU -la unidad de medida del sector- lo que generaría ingresos constantes para el país y ahorro en la región.

Cada dólar ahorrado son varios millones de dólares, porque es una demanda a gran escala.

La Argentina también aceleró cambios normativos para aprovechar esa ventana de oportunidad. El Gobierno redefinió reglas de exportación, avanzó con permisos de largo plazo y adaptó marcos regulatorios para facilitar inversiones de gran escala. El Régimen de Incentivo para Grandes Inversiones (RIGI) se convirtió en una de las piezas centrales de esa estrategia.

La intención oficial es generar previsibilidad para proyectos multimillonarios vinculados a gasoductos, plantas de licuefacción y ampliaciones de transporte. Porque el verdadero cuello de botella ya no es la disponibilidad de gas, sino la capacidad de moverlo hacia los mercados regionales.

En paralelo, Chile emerge como uno de los socios más alineados con la nueva estrategia energética argentina. El vínculo bilateral atraviesa uno de sus momentos más sólidos en décadas. Santiago avanzó incluso en adecuaciones regulatorias para compatibilizar sus especificaciones técnicas con las características del gas proveniente de Vaca Muerta. La señal fue interpretada como un gesto político y económico de alto impacto.

La infraestructura existente entre ambos países también juega a favor. GasAndes recuperó protagonismo y las exportaciones hacia la Región Metropolitana de Santiago muestran una tendencia creciente. Además, aparecen oportunidades para ampliar envíos hacia el norte chileno, donde la demanda minera y energética mantiene fuerte dinamismo. A diferencia de los conflictos energéticos que marcaron la relación bilateral durante la década pasada, hoy predomina una lógica pragmática y coordinada.

El nuevo escenario regional todavía enfrenta desafíos importantes. Persisten diferencias regulatorias, incertidumbre sobre tarifas de transporte y discusiones vinculadas a seguridad de suministro. La carrera contrarreloj es superar el cuello de botella.