El objetivo económico central para estos meses, que de diversas maneras el gobierno reconoce, es mantener estable el tipo de cambio. Y sin embargo el Gobierno se priva de usar la principal herramienta que tiene disponible para el logro de sus objetivos: ofrecer dólares en cantidades suficientes al mercado.

Claro, en este punto muchos elevan la voz: "¡Pero no hay reservas en el BCRA!" Es así?

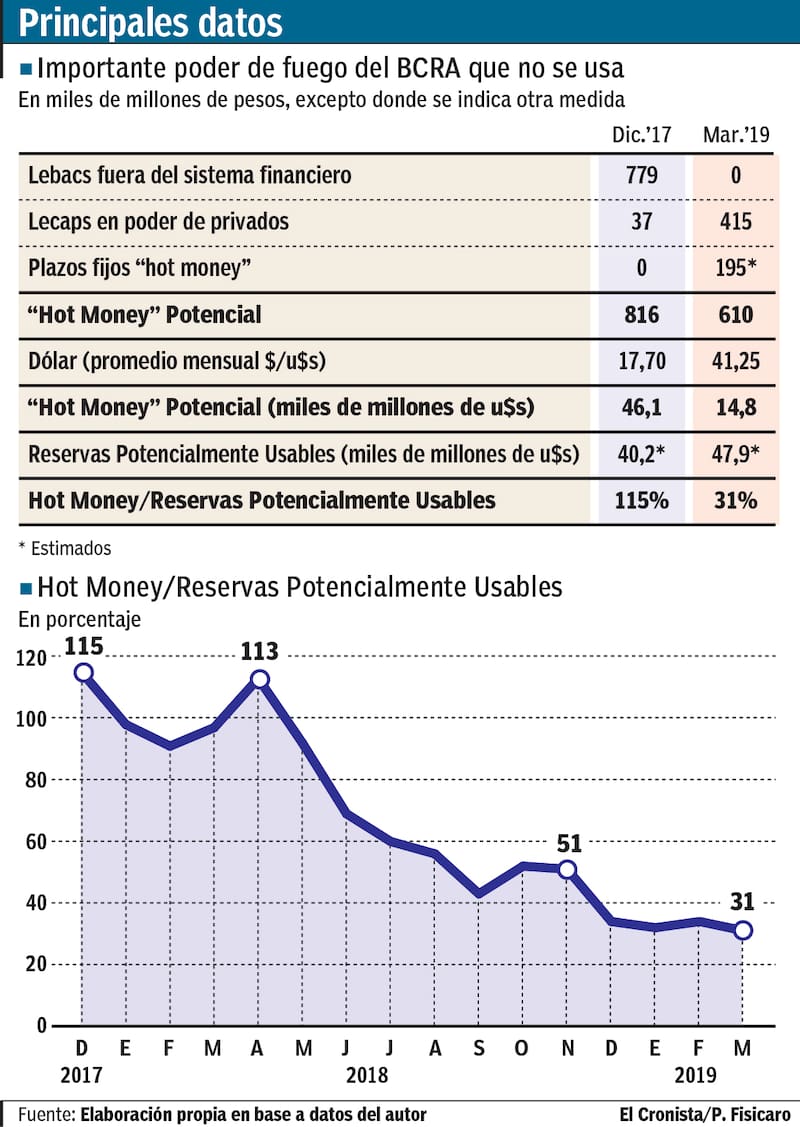

Veamos:

Terminamos marzo con unos u$s 67.000 millones de reservas brutas. Si les descontamos encajes del sistema de argendólares (u$s 15.500 millones), reservas que el Tesoro depositó para usar en próximos meses (u$s 3.500 millones), nos quedan, como "Reservas Potencialmente Usables" (RPU), unos u$s 48.000 millones. O visto de otra forma: las Reservas Netas reportadas serían de "sólo" u$s 20.000 millones.

Pero si les agregamos los u$s 7.500 millones del FMI (¿si nunca se pudieran usar para qué servirían?), y los u$s 20.500 millones de swaps (entre los u$s 19.500 millones equivalentes de swaps con China y unos u$s 1.000 millones de otros swaps), que no hay razón de privarse en usar si la situación lo amerita, llegamos a la cifra de u$s 48.000 millones de RPU.

Ahora bien, comparemos esas reservas con una estimación del concepto de "Hot Money", que sería el monto de pesos que más dispuesto estaría en volcarse al dólar, a estos niveles de incertidumbre económica y política.

Qué entendemos en nuestra consultora por potencial Hot Money: a) las Lebac en poder de terceros (no bancos), b) las Lecap en privados (entes no estatales), c) crecimiento "inusual" de plazos fijos (en general, ex Lebac).

Y comparemos la situación actual con la que había en diciembre de 2017, antes de la debacle del 2018.

En el cuadro (y gráfico) se muestra como estimamos el potencial Hot Money a diciembre de 2017, en unos u$s 46 MM equivalentes. Esta cifra bajó muchísimo a marzo de 2019, ya que ahora sería unos u$s 15.000 millones. Esto ocurrió con una mezcla de mega devaluaciones (licuación) y venta de dólares del BCRA durante 2018.

Y si comparamos las RPU en diciembre 2017 (u$s 40.000 millones) y ahora (u$s 48.000 millones), vemos que han aumentado en unos u$s 8.000 millones. ¿Cómo ocurrió? Por los fondos del FMI destinados al BCRA y la ampliación del swap con China.

Tenemos entonces, que en diciembre de 2017 la relación entre Hot Money y Reservas (RPU) era del 115%, y ahora esta relación es de sólo el 31%.

Es decir, en diciembre de 2017 había más dinero "caliente" (básicamente Lebac) que reservas, y se demostró falsa la ingenua idea del BCRA de que "no había problemas: si las Lebac quieren dolarizarse tenemos los dólares para responder". La situación no era para nada holgada, y la estrategia de aumentar reservas con Lebac demostró ser muy peligrosa.

Pero ahora, la relación hot money a reservas es de sólo 31%. Significa que el BCRA tiene más de u$s 3 por cada dólar (en pesos) que quisiera dolarizarse. Y esto, sin contar los dólares del Tesoro (suponiendo que sólo se usaran para Letes y pagos en pesos que no fueran Lecap).

En estas condiciones, con una conducción "sensata" del BCRA, bajo un sistema de "flotación administrada", que no deje atrasar el tipo de cambio, pero tampoco convalide la "dolarización hija del pánico", la estabilidad cambiaria estaría asegurada.

El Gobierno y el BCRA aguardan con ansiedad la llegada de dólares desde el Tesoro (u$s 60 millones por día desde el 15 de abril) y la liquidación del campo (que en momentos de pánico podría paralizarse).

Pero por qué el BCRA se priva de la posibilidad de usar sus reservas, como herramienta disuasiva más efectiva, y sólo atina a intentar estabilizar el mercado con más y más contracción monetaria, a sabiendas del potencialmente muy alto "daño colateral" (efectos recesivos y quebrantos financieros) que esta estrategia implica?

Como hemos visto, no es por falta de dólares. Sería por lo que considero una doble falta de capacidad política del gobierno de Mauricio Macri: a) es posible que Macri, Peña y otros altos funcionarios, no terminen de darse cuenta que no es el momento de "aprender a flotar libremente" (hace muy poco, Marcos Peña repetía, ya casi como un mantra: "aprender a vivir con un cambio flotante es parte del desafío del cambio cultural en Argentina), y b) la desesperación con la que se llegó al acuerdo con el FMI, que hizo prácticamente imposible "torcer" la tozudez que existe en el FMI respecto a la "sacralidad del sistema de cambio flotante libre".

Si no queremos que muchos sectores de la economía se arruinen cada vez más, y no queremos que una decisión lógica de dolarización de unos pocos miles de millones de dólares termine en una gran zozobra colectiva, el gobierno de Macri debería "aprender" a operar bajo un sistema de "flotación administrada", y debería "aprender" a negociar con el FMI con más firmeza, sin adherir a las "modas" que hoy prevalecen en su seno.

Macri aún estaría a tiempo, aunque parece poco probable que lo haga. Tal vez haya que esperar a que un nuevo gobierno (sea o no de Cambiemos) pueda encarar este "cambio". Sólo se trata de usar el potencial de recursos propios (en este caso las Reservas en el Banco Central de la República Argentina) para mejorar la performance económica, y procurar con mejores chances, más superávit fiscal, y baja más rápida de la inflación, que son finalmente, los objetivos compartidos con el Fondo Monetario Internacional, que nos harían más solventes financieramente y más productivos económicamente.