Paula Albirzu

El gran salto de Vaca Muerta: cómo se está forjando la nueva era energética argentina

El gran salto de Vaca Muerta: cómo se está forjando la nueva era energética argentinaDe el sueño al despertar energético argentino, la mega formación geológica neuquina que alguna vez fue una promesa hoy se consolida como el impulso de la capacidad de transformación de la Argentina desde lo industrial, lo económico y lo social. En Vaca Muerta, con la mira de corto plazo puesta en las exportaciones de petróleo y un poco más allá en el Gas Natural Licuado (GNL), las inversiones millonarias y los proyectos de gran escala se multiplican y están sentando las bases para convertir al país en un jugador de incipiente peso en el escenario global.

El no convencional es la llave que podría abrir un nuevo capítulo en la historia del país, generando expectativas de un crecimiento exponencial y una transformación energética que será fuente de divisas, de empleo de calidad, de reducción de la pobreza y de aporte a la normalización de una macroeconomía jaqueada por décadas.

Ese saldo favorable, que resultó neutro a fines de 2023, no solo se anticipa irreversible por muchos años sino que hay coincidencia amplia en el sector de que podrá superar los US$ 8000 millones en este 2025 y crecer hasta los US$ 30.000 millones hacia comienzos de la próxima década, en caso de cumplirse las metas de inversiones, infraestructura y producción.

En este último aspecto, el reciente año cerró con una producción de petróleo que superó los 750.000 barriles diarios, mientras que en agosto se alcanzaron más de 153 millones de metros cúbicos de gas al día. Ambos, gracias al impacto de las primeras obras de infraestructura que se vienen poniendo en marcha en los últimos dos años.

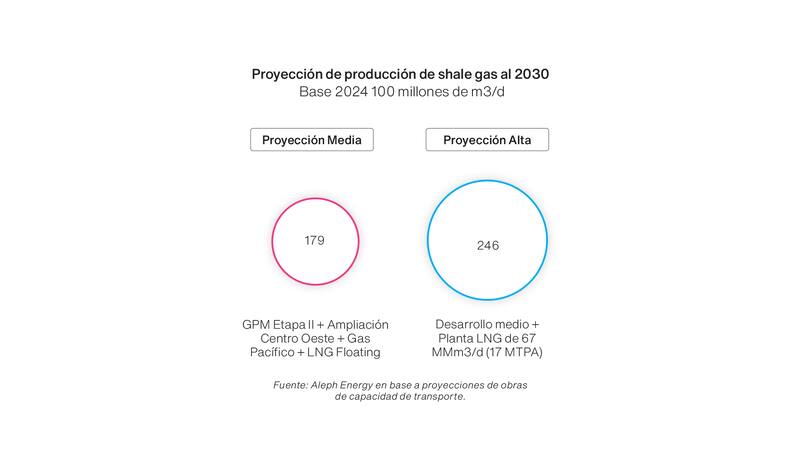

Pero el desarrollo masivo de una formación inédita requiere mucho más y escalar en inversiones hasta, al menos, los US$ 15.000 millones al año, para llegar a un piso de 1,5 millones de barriles de crudo en los próximos cinco años y los 250 millones de m3 diarios de gas.

Y Vaca Muerta, durante la última década, viene cumpliendo más que sobradamente con las expectativas. A noviembre pasado, Neuquén alcanzó un récord histórico, con 458.894 barriles diarios de petróleo, de los cuales 434.000 provinieron del no convencional, con un incremento superior al 25 por ciento interanual. Con la demanda interna satisfecha, cada barril adicional que se produce tiene como destino la exportación y, en este contexto, la Cuenca Neuquina proyecta exportar hasta el 45 por ciento de su producción en 2025 de un total por encima de los 500.000 barriles, lo que pondrá a la industria a las puertas del récord histórico: 846.929 barriles en 1998.

Pero el otro gran consenso que registra el sector es que, si bien el shale oil es el recurso inmediato de monetización, no es la piedra del desarrollo de largo plazo de Vaca Muerta. Ocupa ese lugar, de manera exclusiva, la segunda reserva de gas natural no convencional en el mundo y su capacidad de convertirse en proveedor regional y global de gas natural licuado (GNL), la gran aspiración a la que ya se orientan los proyectos de las principales empresas operadoras.

Es que, globalmente, se presenta una gran ventana de oportunidad, tal como explica Gabriela Aguilar, general manager para la Argentina & Brazil y vicepresident Latam de la estadounidense Excelerate Energy. La ejecutiva señala que, hoy, en el mundo, existe una oferta de GNL de 400 millones de toneladas (MTPA) y que, para 2040, crecería hasta los 700 MTPA.

Según proyecciones de McKinsey, la demanda de GNL crecerá 3,4 por ciento anual hasta 2035. Shell, uno de los pesos pesados de ese negocio, calcula incrementos de más del 50 por ciento para 2040.

"Este gap enorme para la próxima década será cubierto parcialmente según la evolución de los proyectos en marcha y los que se van a aprobar, fundamentalmente, en los Estados Unidos, que aportarían unos 120 MTPA adicionales. Con lo cual, habrá una creciente demanda en la que la Argentina tiene una oportunidad de lograr una posición de relevancia como proveedor de GNL a nivel global", asegura.

En momentos en que los países buscan de manera casi unívoca satisfacer el trilema de la energía -es decir, disponer de los recursos de manera asequible, flexible y sustentable-, el gas natural es el combustible de la transición, más allá de las renovables. La transformación de las matrices energéticas, industriales y de transporte hacia fuentes con menores emisiones de carbono requiere de combustibles y energía de base para sostenerse, generando una demanda creciente, particularmente, en los mercados asiáticos a los que la Argentina buscará acceder.

En esa carrera contra la demanda de terceros mercados, en 2025, la argentina Pan American Energy (PAE) -el primer operador privado del sector, con ocho áreas en la Cuenca Neuquina y planes de ampliación de inversión en Golfo San Jorge, Marina Austral y Noroeste- continuará con los próximos pasos de su proyecto de exportación de GNL.

En este sentido, Southern Energy, joint venture inicialmente creado por PAE y la noruega Golar LNG, al que, recientemente, se sumaron YPF, Pampa Energía y Harbour Energy, presentó la solicitud de adhesión al Régimen de Incentivo de Grandes Inversiones (RIGI) para la instalación de un buque de licuefacción de gas natural en la provincia de Río Negro. Constituye un hito significativo para posicionar al país como un exportador en el mercado de GNL a partir de 2027. El proyecto insumirá una inversión de US$ 1650 millones en su primera fase (2025-2031) y sumará otros US$ 1250 millones en su segunda etapa (2032-2035).

Marcos Bulgheroni, Group CEO de PAE, destaca que el grupo viene invirtiendo "más de US$ 1500 millones al año, manteniendo una producción de alrededor de 250.000 barriles equivalentes diarios de petróleo y gas", lo que es parte del esfuerzo que hizo la industria para incrementar la producción y, paulatinamente, sustituir las importaciones de GNL y de gas de Bolivia.

En este sector, los desembolsos tienen un horizonte de repago de largo plazo, lo que hace indispensable la existencia de una política de Estado que incentive la inversión para el desarrollo energético y que atraiga al país a nuevos inversores.

Bulgheroni entiende que "el RIGI permitió fortalecer el marco regulatorio, para que sea estable y promueva la seguridad jurídica de las inversiones. Sin dudas, este régimen contribuye a que las oportunidades que se están anunciando puedan materializarse y desbloquear el potencial exportador del país, no sólo en exploración y producción de petróleo y gas, sino también en infraestructura para el transporte, GNL, y en generación renovable".

El proyecto del consorcio que encabeza PAE -el primero de este tipo localmente- es el preludio a Argentina LNG, el mega plan liderado por YPF, al que PAE está estudiando ingresar y que, se prevé, estará conformado por buena parte de la industria. La idea retomó renovado impulso a comienzos de 2024 con la llegada del ex Tecpetrol Horacio Marín como presidente y CEO de la compañía de mayoría estatal, en un proceso que creció con la colaboración de Petronas, la que, finalmente, se retiró a fines del año pasado.

En reemplazo del gigante malayo, llegó la pionera a nivel internacional: la angloholandesa Shell, cuyo vicepresidente ejecutivo de GNL, Cederic Cremers, firmó con Marín en los últimos días de diciembre un Project Development Agreement (PDA). Las partes se comprometieron, en el entendimiento firmado en los Países Bajos, a avanzar en el desarrollo de la primera fase del Argentina LNG hasta tomar la decisión para ingresar a la etapa de FEED (Front-End Engineering and Design), por lo que este paso inicial implica una capacidad de licuefacción 11 millones de toneladas al año (MTPA), unos 40 millones de m3/d aproximados.

Al cierre de esta edición, Marín realizaba un viaje de 20 días por países de Asia en busca de tomar contacto con gobiernos y empresas de Japón, China, Corea del Sur y Turquía para sumarlos como eventuales off takers a la ambiciosa iniciativa. Cerraba su tour con la firma de un ambicioso Memorándum de Entendimiento con la India para la pre-contractualización de un volumen importante de lo que se produzca en el país.

Tanto la India como los países del sudeste asiático son los destinos que se presentan como los mayores demandantes futuros de este recurso, un mercado del que el consorcio YPF-Shell buscará formar parte de manera progresiva. En diciembre, Marín ya había anunciado su intención de viajar a Asia para sumar interesados a los 19 acuerdos de confidencialidad con los que, por entonces, ya contaba para agregar demanda al proyecto Argentina LNG, aprovechando los recursos de gas no convencional de Vaca Muerta, un paso clave para buscar el financiamiento de las obras.

Con esta interacción de proyectos, el hito inaugural que se espera será la llegada a las costas de Punta Colorada, Río Negro, del buque Hilli Episeyo, de Golar, para convertirse en la primera unidad licuefactora hacia 2027. Utilizará el saldo de gas que el sistema presenta en los meses de verano. A ese acuerdo inicial, YPF espera sumar una segunda unidad flotante y la posibilidad de tener una producción en firme los 12 meses del año, de manera de optimizar la inversión y acelerar el desarrollo de las áreas gasíferas.

También, se mantiene firme la idea de contar con los dos barcos licuefactores del proyecto Argentina LNG para el período 2027-2029, por lo que, de concretarse, serían cuatro las unidades licuefactoras que darían comienzo a la exportación de gas natural, que, en consumo, superarían los 120 millones de m3/d, ya con gasoductos exclusivamente para el transporte del fluido que necesitarán, cuya construcción habría que encarar en breve. Los resultados económicos de esta proyección pondrán a prueba, a la vez, la oportunidad o no de avanzar con la millonaria construcción de una planta onshore, también en Río Negro.

A todo esto, todavía faltan las definiciones de algunos jugadores de peso en el segmento del gas natural en la Argentina. Entre ellos, el brazo energético del gigante industrial Techint. Tecpetrol analiza la posibilidad de sumarse a algunos de los proyectos en marcha o encarar uno propio con el mismo dinamismo con el cual, de la nada, convirtió al desarrollo Fortín de Piedra en el área gasífera más productiva de la Argentina: en julio alcanzó el plateau de 24 millones de m3/d.

El otro gran jugador presente en el medio local es una operadora internacional, TotalEnergies. La francesa opera Aguada Pichana Este, uno de los bloques estrella de Vaca Muerta, que integró en 2024 el listado de las cinco mayores áreas gasíferas no convencionales. TotalEnergies puso en marcha en septiembre el proyecto offshore Fénix, en el Mar Austral, frente a las costas de Tierra del Fuego, que ya aporta unos 10 millones de m3/d al sistema.

Pero, mientras las condiciones de infraestructura se adecúan para dar el gran salto de GNL, la ventana del petróleo se presenta como el más rentable para el corto plazo y es en ese segmento que empresas como Tecpetrol decidieron el viraje hacia el crudo. Su CEO, Ricardo Markous, explicó la decisión de "enfocarse ahora más en la producción de petróleo, un apartado más chico para la compañía, con 20.000 barriles diarios y el proyecto de llegar a los 100.000 barriles en los próximos dos años", con una aceleración que promete hacer recordar a lo que la empresa ya hizo en Fortín de Piedra.

En ese camino, la empresa está inaugurando a principios de este año un proyecto en Los Bastos, en el área Puesto Parada, que permitirá expandir la producción de 6000 barriles a 20.000 barriles diarios. A la vez, está lanzando Los Toldos II, con una inversión de US$ 2000 millones. Espera una producción inicial de 35.000 barriles para después pasar a los 75.000.

En crudo, la formación también es atractiva para petroleras independientes. Pluspetrol, la empresa de capitales nacionales (familias Poli y Rey) había definido un plan de inversiones por US$ 600 millones, escalable a US$ 1000 millones, para acelerar el desarrollo de La Calera, yacimiento de shale oil en sociedad (50-50) con YPF. Su objetivo es producir 17 millones de m3/d de gas y 60.000 barriles diarios de petróleo -el doble que en la actualidad- para 2026.

Sin embargo, la empresa dio el gran golpe a fines de octubre, cuando ganó la puja para quedarse con los activos petroleros de ExxonMobil en Vaca Muerta. Se quedó con cinco bloques y el 10 por ciento de Oleoductos del Valle (Oldelval). Habría pagado US$ 1700 millones, monto nunca difundido oficialmente y que, según conocedores de la transacción, no fue la oferta más alta pero sí la que más se adecuó a las condiciones de pago que exigió la estadounidense.

Otra independiente que juega fuerte por el crudo no convencional es Phoenix Global Resources. Subsidiaria de Mercuria Energy Trading, durante 2024, cerró un acuerdo con la latinoamericana Geopark. Acordó la participación en cuatro bloques no convencionales. Así, Geopark accedió al 45 por ciento de Mata Mora Norte y Mata Mora Sur (en Neuquén) y el 50 por ciento de Confluencia Norte y Confluencia Sur (Río Negro), por unos US$ 190 millones, operación que representó la valuación por acre más alta pagada en la formación.

Además de los 40.000 barriles diarios a los que Phoenix (que opera los bloques) y GeoPark quieren escalar hacia 2028 en Mata Mora Norte, la nueva sociedad logró el hito de poner en producción el primer PAD de tres pozos no convencionales en Confluencia Norte, lo que se convirtió en la primera explotación no convencional de hidrocarburos en Río Negro.

Otra que está decididamente abocada al crudo desde hace años -al menos, en la Argentina y hasta la firma de su reciente memorándum con YPF- es Shell. "Hoy, producimos más de 50.000 barriles diarios de petróleo en los siete bloques en los que tenemos presencia, de los cuales operamos cuatro. Todos, en desarrollo masivo. Queremos llegar a los 70.000 barriles en el corto plazo", explica Germán Burmeister, presidente de la empresa en el país.

La compañía lleva más de US$ 3000 millones invertidos en el desarrollo de Vaca Muerta. En 2025, prevé sumar otros US$ 600 millones, con planes para "multiplicar ese número" en los próximos años.

Pero la angloholandesa, que en 2024 cumplió 110 años en el país, es una de las que no toman una decisión sin mirar el contexto. En ese sentido, Burmeister asegura: "Cuanto más rápido mejoren las condiciones de inversión y haya acceso a divisas para las operaciones, la industria será más competitiva y más rápido se podrá ir hacia ese horizonte deseado. Si logramos ser competitivos globalmente, el sector energético va a jugar un rol central en la economía del país los próximos años para beneficio de todos".

En este marco de desarrollo, Vista busca fortalecerse como la segunda productora de shale oil del pais y planea invertir más de u$s 1.100 millones para producir 100.000 barriles para 2025, con un EBITDA proyectado de u$s 1.650 millones que refleja un crecimiento interanual superior al 40% para la empresa que lidera Miguel Galuccio.La actualización de los objetivos fue impulsada por tres hitos de 2024. En primer lugar, el logro de una producción promedio de 85.000 boe/d en el cuarto trimestre con un aumento de más del 50% interanual con un crecimiento de la capacidad de transporte que llegará a 124.000 barriles de petróleo diarios para finales de año. Vista, finalmente, incorporó un tercer equipo de perforación y un segundo set de fractura lo que le otorga capacidad para seguir creciendo este año, lo que le permite delinear un nuevo plan a largo plazo que será presentado este 2025.

"Acá, los problemas de las reservas, de los recursos, por ahora, están claros. Existen, están disponibles. Mucho más de lo que tenemos para usar en el país. El tema son las condiciones de superficie: la macroeconomía". La sentencia fue de Alejandro Bulgheroni, chairman de PAE, en una de sus exposiciones públicas de 2024.

Mientras el Gobierno de Javier Milei persigue la normalización de la macro, con variables internas estables y un contexto de promoción de las inversiones, hay algunos datos claves que se esperan para este 2025. El primero de ellos, sin dudas, es la salida del cepo cambiario, un candado a la remisión de utilidades y el repago de compromisos, algo que, aseguran muchos, fue una de las causas de la ralentización del desarrollo de Vaca Muerta.

"Con el sostenimiento del cepo, traer dinero fresca del exterior es muy difícil. Hay muchas consultas de inversores extranjeros pero los locales o los que ya están en el país entienden mejor la oportunidad", considera Daniel Dreizzen, director de la consultora Aleph Energy.

Con los antecedentes de oscilaciones económicas vinculadas a la política de las últimas décadas, el también ex secretario de Planeamiento Energético de la Nación (2018-2019) afirma que los inversores "tienen una mirada puesta en el resultado de las próximas elecciones de medio término, para ver si se ratifica el sendero de reformas de este primer año (de Gobierno)".

"Si se logran superar esos dos hitos claves, se va a abrir mucho más el panorama y se va a poder ver cómo acelera este segmento de la industria", vaticina.

Para José Martínez de Hoz, partner y chairman del estudio de abogados MHR -especializado en energías, financiamiento de proyectos, arbitraje y litigios internacionales-, analiza que los beneficios que el RIGI otorga a nivel cambiario "son muy relevantes, pero no reemplazan la conveniencia de levantar el cepo". Especialmente, agrega, cuando se trata de proyectos que no son de exportación.

No obstante, destaca que los incentivos del régimen de inversiones -y, en particular, aquellos aplicables a los Proyectos de Exportación Estratégica de Largo Plazo- "constituyen el paquete más completo y atractivo aprobado en la historia del país, que garantizan a los inversores contra la reincidencia a futuro de las interferencias estatales que afectaron muy negativamente al sector energético desde 2001 en adelante".

El tema es particularmente relevante, ya que, a pesar del gran potencial de producción de Vaca Muerta, su crecimiento depende, en gran medida, de inversiones en infraestructura. La falta de capacidad de evacuación actual representó en los últimos años un límite concreto para el desarrollo productivo cuando las empresas daban muestras sobradas de conocimiento de la roca y de cómo hacerla económicamente productiva.

Algunos de los hitos inmediatos son la construcción del Oleoducto Vaca Muerta Sur, a través de un consorcio que encabeza YPF y que prevé una inversión de US$ 2500 millones para transportar 500.000 barriles de petróleo por día junto a un puerto de aguas profundas, también en Río Negro, diseñado para reducir costos de transporte y facilitar el acceso a mercados internacionales.

Pero, además, se suman el desarrollo de proyectos como la ampliación de la capacidad de la reversión del Gasoducto del Norte, que abre las puertas a la energía competitiva para los proyectos mineros de la Puna y a la exportación de gas a Brasil, vía Bolivia; el Tramo II del Gasoducto Perito Moreno (ex Néstor Kirchner) y los proyectos Duplicar y Triplicar de Oleoductos del Valle. Todos, emprendimientos cruciales para superar los cuellos de botella en la capacidad de evacuación de oil & gas no convencional.

Para afrontar toda esa demanda de inversiones, "la Argentina está mucho más atractiva, mucho más sexy, y los inversores están viendo que los incentivos y las leyes nuevas de regulación están ayudando que aparezcan muchas empresas interesadas y que hacen que esos proyectos sean económicamente viables", asegura Ezequiel Mirazón, socio de PwC Argentina, líder del área de Energía, Utilities y Minería de la Big Four. A la luz de ello, apunta, están apareciendo muchas oportunidades de financiación y se están sacando emisiones al mercado muy exitosas, sobre todo, de las empresas energéticas y que dan cuenta de que "la Argentina está en un buen momento para poder recibir esas inversiones".

Como reflejo de ese estado de gracia incipiente, el proyecto de tgs de ampliación del nuevo gasoducto Perito Moreno se convirtió en la primera iniciativa privada presentada con el actual gobierno que prevé la ejecución y financiamiento de obras de ampliación de los sistemas de transporte existentes con una inversión asociada de US$ 700 millones. Su principal propósito es disponibilizar volúmenes incrementales significativos de gas natural en el nodo Litoral por unos 14 millones de m3/d adicionales, para dar confiabilidad al suministro energético y sustituir importaciones de GNL y gasoil 100 días al año con gas de Vaca Muerta, además de potenciar los saldos exportables.

"Es la alternativa de obra de ampliación más eficiente en este momento. Su gran contribución al suministro y su menor plazo constructivo le permitirá a la Argentina, a partir de 2026, priorizar los recursos propios, dejando de erogar US$ 700 millones por año en importaciones que podrían ser reemplazados por gas de Neuquén a un costo de US$ 200 millones. Generará un importante ahorro y garantizará el abastecimiento interno en cada invierno", dice Oscar Sardi, CEO de la operadora de midstream. El proyecto debe definirse en etapa licitatoria.

Resolver este tipo de limitantes a la producción liberará las fuerzas productivas del oil & gas, cuyos principales actores en los últimos años lograron estándares parecidos a las cuencas no convencionales de los Estados Unidos en performance de perforación y terminación, gracias a la cadena de valor de esta industria, una rueda importante para que Argentina sea un gran player en el mundo de la energía.

El aporte de la formación no sólo alcanza al sector de manera directa, sino que, al convertirse en el foco principal de las grandes operadoras se están abriendo oportunidades para pequeñas y medianas petroleras que encuentran su lugar en las áreas maduras. Y ese fenómeno lo dejó en evidencia YPF, al concretar en el 2024 un inédito proceso de venta y cesión de 55 áreas convencionales en las provincias de Chubut, Mendoza, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego, bajo el proyecto llamado Proyecto Andes.

Estas áreas pasarán a ser explotadas por empresas petroleras más pequeñas o independientes, con el consecuente desarrollo de nuevos jugadores en la industria, y el crecimiento de aquellos ya existentes, con experiencia en yacimientos maduros y que generarán nuevas inversiones en áreas que las grandes empresas de upstream ya no tenían en su portfolio. Un ejemplo es el relanzamiento de Pecom, la empresa que los Perez Companc habían creado para brindar servicios, como operadora. Otro, la creación de Bentia Energy. Se suman a empresas independientes como Aconcagua Energía, PCR y Petróleos Sudamericanos, entre otras, en este nuevo nicho de oportunidades.