El mundo ya no sopla de cola y la flamante ministra de Economía, Silvina Batakis, enfrenta un contexto desafiante para la macro local. Existen amenazas de corto y de mediano plazo para la estabilidad cambiaria y económica argentina.

Batakis, además de no tener luna de miel, se encuentra con un mundo adverso. Los frentes que lucen amenazantes, al menos en el corto plazo, son la caída de las materias primas, los riesgos recesivos globales y la devaluación del real.

subeN el dólar y las tasas

La mayor inflación en los EE.UU. y a nivel global obligó a la Reserva Federal y al resto de los bancos centrales del mundo a aplicar políticas monetarias contractivas de manera agresiva.

Esto provocó un rally en las tasas de interés de referencia en el mercado global y en los bonos del tesoro americano en particular.

Hoy las tasas, en todos los tramos, cotizan en sus niveles más altos desde 2019.

Es decir, estamos en un contexto de tasas de interés más altas, lo cual complica el financiamiento de las grandes compañías locales.

Además, tasas al alza implica también una aspiradora de dólares del mundo de regreso a los EE.UU., lo cual tiende a provocar una suba del dólar Index y una devaluación del resto de las monedas.

De hecho, el dólar index se ubica en su mayor valor desde 2003 y sube 11% este año.

Eso revalorizó el dólar y devaluó el resto de las monedas de referencia, como el euro, la libra, el franco suizo o el yen.

Por otro lado, y debido a la suba de tasas, el mercado teme a una eventual recesión en los EE.UU..

Por ello es que los inversores buscan refugiarse en activos seguros como el dólar, haciendo que este suba y se revalorice contra otras monedas.

El debate sobre un "hard landing" en la economía americana tiene a provocar temores en los inversores y con riesgos de que los flujos se reviertan hacia EEUU.

Por lo tanto, un dólar más fuerte y riesgos de recesión representan una amenaza desde los flujos y desde la actividad para todas las demás economías, incluyendo la Argentina.

Los riesgos radican en que los capitales se vayan del resto de los países de regreso a EE.UU., provocando una devaluación de sus monedas y derivando en otros desequilibrios macroeconómicos.

Caen las materias primas

Los temores de una recesión están golpeando a las materias primas a nivel global, generando una baja sustancial en los productos agropecuarios que exporta la Argentina.

La guerra había sido una gran oportunidad para que la Argentina pueda vender materias primas a precios altos, sin embargo, hay señales de alerta que eso está comenzando a cambiar.

Las materias primas agropecuarias enfrentan viento de frente. El contrato de referencia actual de la soja (a noviembre) acumula una pérdida del 18% desde sus máximos históricos. El trigo muestra una baja del 33% mientras que el maíz pierde 24% desde sus máximos recientes.

Por lo tanto, a estos precios, tanto la soja, el trigo como el maíz borraron por completo el rally que se evidenció en las materias primas el inicio del conflicto bélico entre Rusia y Ucrania.

El índice de materias primas agropecuarias, el Invesco DB Agriculture Fund (DBA) muestra un fuerte selloff reciente del 15% desde sus máximos históricos recién alcanzados.

Manuel Carpintero, head portfolio manager de Nash Inversiones advierte que las condiciones empeoran para Argentina en varios frentes.

"Un dólar más fuerte a nivel mundial (producto de flujo de entrada hacia el dólar por tasas más altas y cobertura de activos de riesgo) generó también caída en commodities. Esto implica por un lado menor generación de dólares por exportación de granos y por otro, flujo de salida también de activos argentinos. Menos afición por activos de riesgo y por el peso, continúa complicando el panorama macro local en un mundo que continúa por ahora en risk-off", dijo.

Por su parte, Diego Martínez Burzaco, estratega jefe de Inviu remarca que se está observando una caída en las materias primas de la mano de un dólar más fuerte. Para el especialista de Inviu, esto plantea riesgos para la Argentina.

"Esto es una advertencia adicional para las Argentina de creer que hay cambio de paradigma estructural del precio de las materias primas y que se pueden sostener el gasto público a cuenta de los precios de transables altos Tendría cuidado ahí ya que le pone más presión a la región y a la Argentina", comentó.

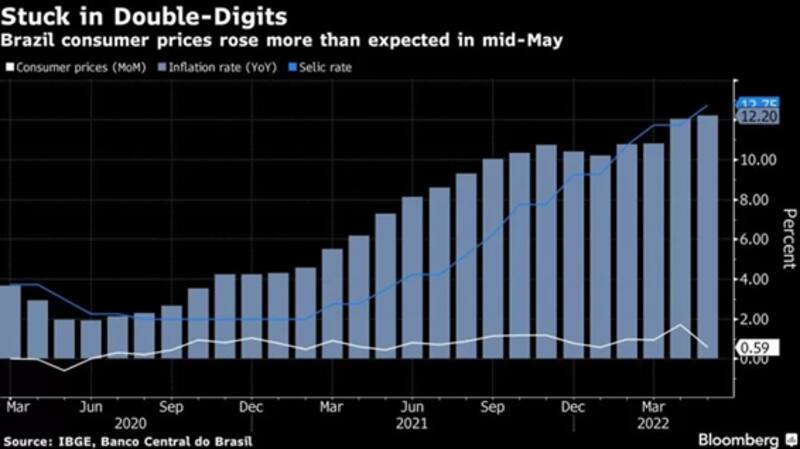

devalúan el real

Por último, y en línea con los demás riesgos, el mercado cambiario de Brasil también luce como un desafío hacia la Argentina.

La inflación en Brasil subió menos de lo esperado en mayo y fue una buena noticia para el Banco Central de Brasil (BCB).

Pese a la desaceleración de la inflación, el BCB decidió subir la tasa Sélic en 50 puntos básicos y elevó así el costo del dinero al 13,25%, su nivel más alto de los últimos seis años.

Sin embargo, a partir de la menos inflación, comenzaron las especulaciones con que el BCB no subirá tanto la tasa hacia adelante, gatillando un contexto devaluatorio en el tipo de cambio de Brasil.

Por ello, es que el dólar en Brasil viene subiendo en las últimas 6 semanas de forma consecutiva. Hoy el dólar se ubica en $R 5,43 y es su mayor valor desde comienzo de año.

De esta manera, si el real no se aprecia y se comienza a devaluar, contemplando la alta correlación entre el dólar en Argentina y en Brasil, una suba del dólar en el país vecino aumenta las presiones cmabiarias en lo local.

Juan Manuel Franco, economista jefe de Grupo SBS explicó que en los últimos meses, la política monetaria de Brasil junto a buenos datos macro, permitieron al real tener un muy buen desempeño frente al dólar.

Sin embargo, una devaluación del real genera un impacto sobre Argentina que para Franco es relevante.

"Una depreciación sostenida del real obliga al BCRA a llevar un ritmo de depreciación mas acelerado para evitar mayor pérdida de competitividad. Asimismo, el fortalecimiento del dólar a nivel mundial supone siempre debilidad en commodities, aunque dada la alta inflación global, creemos que los commodities siguen siendo el hedge natural y su demanda debería sostenerse", dijo.

Por otro lado agregó que, "en caso de un escenario de recesión internacional, sí podriamos ver precios de commodities menores, algo que golpea a los flujos del agro para Argentina".

Por su parte, Mauro Mazza, research de Bull Market Brokers advierte que existe un combo de desafíos complicados para la economía Argentina.

Entre ellos destaca la menor apreciación del real y la devaluación de la moneda de nuestro país vecino.

Mazza señala que las señales de menor inflación en Brasil gatillaron una expectativa de menor suba de tasas del Banco Central de Brasil, lo cual terminó impactando en una devaluación del real.

"La inflación bajando en emergentes y Brasil hace bajar la expectativa de subas de tasas de referencia del Banco Central, aumentando las chances de ver una depreciación del real.", dijo.

En ese escenario, Mazza alerta que los riesgos para la Argentina pasan por el lado comercial y cambiario.

"Es esperable ver una cuenta comercial argentina mucho más débil. La devaluación del real, sumado a tener un tipo de cambio oficial tan subvaluado, es casi un camino a la crisis segura. Esto puede derivar en mayores presiones cambiarias en el tipo de cambio local. La clave en esto será entonces las importaciones de energía en el corto plazo ya que afectan a la balanza energética y la balanza de pagos", dijo Mazza.

Finalmente, Diego Martínez Burzaco también marca que la dinámica cambiaria en el país vecino puede tener un impacto en Argentina.

"Un real más ofrecido contra el dólar le pone más presión al tipo de cambio doméstico. Sin embargo, creo que la dinámica local es bastante única por la aceleración inflacionaria", afirmó el estratega de Inviu.