En esta noticia

Tras la elección en Brasil que colocó a Lula Da Silva como próximo presidente de ese país, el mercado comienza a apostar por una transición ordenada y ven valor en los activos de la nación vecina.

Las altas tasas de interés en Brasil, gracias a una política monetaria contractiva muy agresiva por parte del banco central, combinado con una perspectiva económica favorable hace que los inversores elevan su optimismo sobre el real brasilero, a medida que miran más allá de las elecciones presidenciales.

Buenas noticias para el BCRA ya que se restan presiones devaluatorias y menor volatilidad cambiaria

Wall Street se torna positivo con el real Brasil

Luego del resultado de la elección, en la que Lula se impuso con el 50,84% de los votos, con los 49,16% de Jair Bolsonaro, el real se apreció más de 3% y las acciones subieron cerca del 5%. Desde entonces, los analistas comienzan a tornarse más optimistas con Brasil y con el real en particular.

El mercado festeja que la tensión política no se está disparando. Confía que las instituciones no serán vulneradas, lo cual termina generando optimismo a corto y mediano plazo.

"La apreciación del real fue en parte, un repunte de alivio impulsado por la falta de drama político, pero también refleja el ingreso de dinero del extranjero al país", según explicó Luca Maia, estratega de divisas y renta fija para mercados emergentes en BNP Paribas.

Según detalla Maia, los inversores extranjeros estaban preocupados por la "elección y la volatilidad", pero con esas preocupaciones aliviadas en su mayoría, ahora los inversores se están tornando más optimistas con los atractivos fundamentos de Brasil.

Tras el resultado electoral, el real registró su mayor apreciación en casi un mes, con el dólar cayendo 2,2% el lunes siguiente a las elecciones y luego extendió la baja en 1,1% el martes.

Por lo tanto, los inversores esperan que un ciclo de carry trade se active en Brasil.

"La tasa de interés de referencia de Brasil es del 13,75 por ciento, cuatro veces su equivalente en EE.UU., en medio de desaceleración de la inflación. En comparación con otras naciones en desarrollo, Brasil se encuentra en una situación superprivilegiada, dijo Maia.

Con una visión similar, el banco americano Wells Fargo, dijo en un informe a sus clientes que espera que el real supere a sus pares latinoamericanos.

A partir de ahora, el mercado está atento a los primeros pasos en el área economía de Lula, fundamentalmente quien será el próximo ministro de Economía.

En función de eso, se activarán aún más las posiciones alcistas (o de cautela) entre los inversores.

"Ciertamente estaremos prestando mucha atención a los planes fiscales de Lula, y si es necesario, ajustar nuestras suposiciones fiscales. En ese sentido, ajustaremos nuestra perspectiva a largo plazo para la moneda brasileña. Hasta entonces, creemos que el real brasileño puede estar acercándose a un período de rendimiento superior a largo plazo", escribió Brendan McKenna, estratega de Wells Fargo, en una nota el lunes.

Por su parte, Goldman Sachs se mostró optimista sobre la moneda en medio de "señales alentadoras de que la volatilidad interna podría ser limitada" después de la victoria de Da Silva.

Ian Tomb, estratega del banco, dijo que "la mejor apuesta de los inversores es apostar que Brasil ganará frente a sus pares de mercados emergentes".

"Dado que Brasil es una de las pocas historias macroeconómicas claramente positivas en un panorama de mercados emergentes relativamente difícil, existe la posibilidad de que la moneda suba significativamente siempre que la transición de poder se desarrolle sin problemas", dijo Tomb.

Brasil con mejor performance

La victoria de Lula llega en un momento en que, en comparación con gran parte del mundo, Brasil puede encontrar apoyo en los precios de las materias primas aún elevados y un superávit fiscal.

Las cuentas públicas se han beneficiado del auge de los ingresos fiscales y de los considerables dividendos de las empresas estatales.

El superávit primario del gobierno central se situó en el 1% interanual a septiembre de 2022, y las previsiones prevén una caída de la relación deuda/PIB de 4,1 puntos porcentuales este año.

Esto se refleja en el real y en las acciones de Brasil.

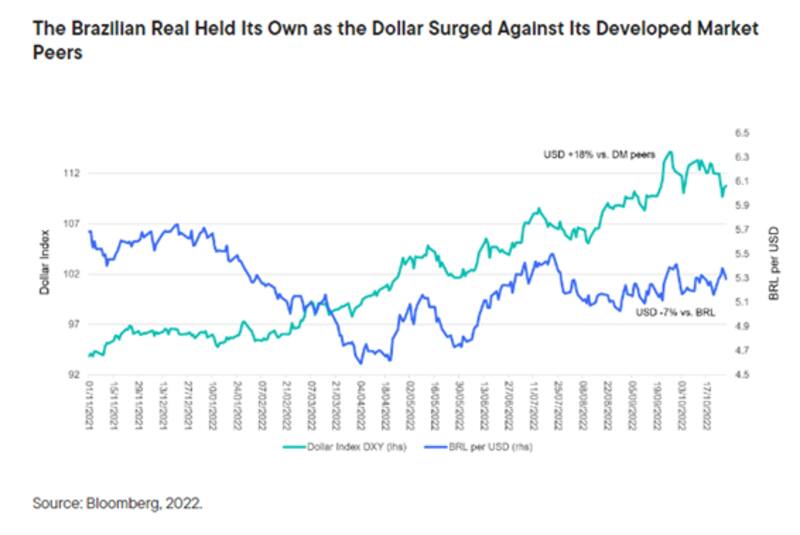

El dólar estadounidense ha subido aproximadamente un 18% frente a las principales divisas durante el año pasado, pero ha retrocedido frente al real, es decir, que la moneda brasilera se fortaleció contra en dólar, en un mundo en el que ocurrió exactamente lo opuesto.

Las acciones de Brasil en dólares suben un 19% durante el mismo período, lo cual representa una hazaña impresionante dados los pésimos rendimientos tanto en los mercados emergentes (-28 %) como en los desarrollados (-18 %)

Robin Brooks, economista jefe del Instituto de Finanzas Internacionales en Washington, dijo que "una transición sin problemas al próximo Gobierno podría marcar el comienzo de una bendición a largo plazo para el real".

Finalmente, los analistas de Franklin Templeton también se mostraron optimistas con Lula y el futuro de Brasil.

"La toma de posesión de Lula debería hacer que los mercados miren más allá de la política y se centren en los fundamentos, así como en las oportunidades que brinda la nueva administración. La economía floreció durante la mayor parte del mandato anterior de Lula y, según el desempeño reciente, el mercado luce moderadamente optimista sobre su regreso al poder. Lula está asumiendo una economía sobre una base sólida con un potencial significativo a largo plazo", dijo.

Buena noticia para el BCRA

La calma cambiaria en Brasil, así como también las proyecciones de Wall Street son un viento de cola para el peso y una fuente de alivio para el BCRA.

La entidad monetaria local festeja por partida doble, tanto por lo político (Lula es del mismo sesgo político que el oficialismo local), así como también por la parte cambiaria y la falta de un escenario disruptivo en cuanto a la volatilidad en el tipo de cambio.

El festejo se da fundamentalmente por el hecho de que la apreciación del real quita presiones devaluatorias en lo local.

Analizando la historia reciente entre el contado con liquidación y el real, se puede apreciar que hay una correlación entre ambas monedas.

Los flujos que afectan o benefician a Brasil terminan también impactando en lo local.

A su vez, si la tensión cambiaria en Brasil crece y genera una mayor volatilidad en el CCL, la brecha aumenta y las presiones devaluatorias para el BCRA tienden a crecer.

Por ello, la falta de volatilidad cambiaria en Brasil es bienvenida para la Argentina, pero quien más festeja es el BCRA ya que debe ocuparse de un tema menos.

Juan Manuel Franco, economista jefe de Grupo SBS, explica que siempre que se mantenga la calma cambiaria en Brasil es algo bueno para la Argentina porque es una variable menos de presión cambiaria local.

"Lo que más le pesa a la Argentina es por el lado del tipo de cambio real multilateral. Como Brasil es el mayor socio comercial de Argentina, si el real se fortalece frente al dólar, el BCRA puede devaluar a un ritmo más bajo. Por el contrario, si el real pierde contra el dólar, obliga a que la Argentina tenga menos inflación o que tenga que acelerar el crawling peg", dijo.

Además, Franco detalló que "las complicaciones la pueden traer si el real empieza a perder contra el dólar. Por eso, a la Argentina le conviene para devaluar un ritmo menor, que el real se fortalezca", comentó Franco.

Finalmente, y en lo que respecta a la parte cambiaria, Diego Martínez Burzaco, head de research de Inviu, coincide que es positiva la falta de un escenario devaluatorio, aunque considera que Argentina tiene sus drivers locales.

"Que no haya un shock devaluatorio sobre el real, sin dudas es positivo. Creo que Argentina tiene sus propios problemas para estar viendo lo que pasa con el real. Una no depreciación del real no suma una presión extra pero Argentina tiene sus problemas Hay que ver si ingresa flujo de capitales a Brasil y si eso genera un derrame hacia lo local. Si bien lo veo poco probable, eso puede pasar", comentó.