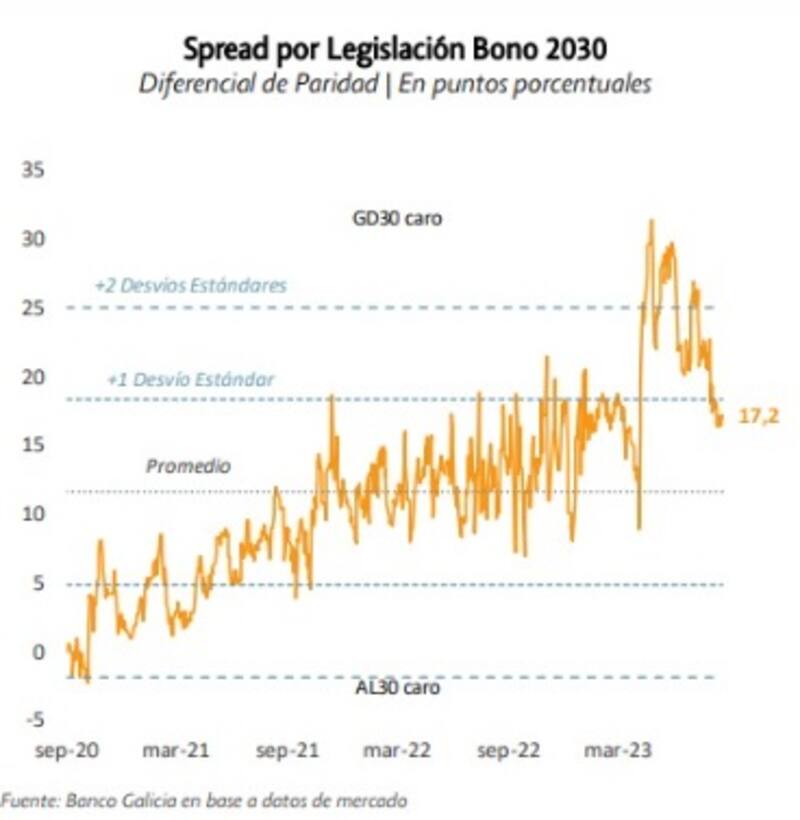

El spread entre los bonos con distinta legislación cayó desde sus máximos de 33% hasta los 17%. Ahora, los analistas señalan que la oportunidad para comprar Bonares se agotó y que vuelve a abrirse la ventana para comprar bonos de ley internacional.

El mercado se prepara para más volatilidad y señalan a los bonos globales con mayor potencial ante distintos escenarios para el mediano plazo.

Menos spread

El diferencial de tasas entre los bonos con ley local y con ley internacional disminuyó sustancialmente en las últimas semanas. Había alcanzado máximos de 33% para colapsar al 17% actualmente.

Como el spread comprimió hacia niveles cercanos a su promedio de largo plazo, los bonos de ley local dejan de ser una oportunidad y vuelve a abrirse una ventana para el posicionamiento en los Globales.

Cuanto más alto el spread por legislación, los inversores privilegian con mayor énfasis a la deuda de ley extranjera, en detrimento de la ley local.

Pero en julio pasado (con 33%), los bonos ley Nueva York empezaron a quedar caros, mientras que se abren oportunidades para que los inversores compren bonos de ley local, ya que tienden a quedar baratos.

A la vez, se produjo un fuerte avance del AL30 en las últimas semanas, con un aumento más gradual en su par de ley extranjera (GD30).

Pero como el spread comprimió hacia niveles cercanos a su promedio de largo plazo, ahora los bonos de ley local dejan de ser una oportunidad y vuelve a abrirse una ventana para el posicionamiento en los Globales.

Diego Martínez Burzaco, head de research de Inviu, entiende que luce más conveniente en la actualidad posicionarse en los globales.

"La oportunidad de arbitraje por el tema del spread se evaporó bastante. Los spreads volviendo a promedio histórico, de al menos de los últimos doce meses. Los bonos siguen estando atractivos, pero con un panorama ciertamente muy incierto. Por lo tanto, si uno quiere exponerse en deuda local, hoy me siento más cómodo en bonos la legislación extranjera que la legislación argentina", detalló Martínez Burzaco.

Por su parte, Florencia Calvente, head de research de Conosur Investments, coincide en que se da una oportunidad para arbitrar posiciones hacia los bonos de ley internacional.

"Creemos que la compresión del spread por legislación es efectivamente una oportunidad para pasar tenencia de Bonares hacia Globales y aumentar la diversificación de la cartera en términos de legislación. En el año, el spread tocó máximos de 33% y mínimos de 13%, por lo que creemos que hoy a 17% estamos en un buen momento para rotar parte de la cartera hacia legislación internacional", dijo Calvente.

En ese sentido, y en cuanto a la preferencia de los bonos, la especialista de Conosur Invetments ve mayor valor en los bonos del tramo medio y largo.

"Hoy preferimos la parte más larga de la curva. Vemos atractivos el GD35, GD38 y GD41", indicó.

Rumbo a más volatilidad

De cara a las elecciones, los analistas del mercado se preparan para semanas de mayor volatilidad en los activos financieros locales, es decir, tanto acciones como en bonos.

Los Globales muestran caídas de entre 8% y 11%, reconociendo una vez mas la resistencia junto a los maixmos previos a las elecciones y que también coincien con los picos de febrero pasado.

De esta manera, con la caída actual, los bonos regresan a los minimos alcanzados tras la sopresa electoral luego de las PASO.

Javier Casabal, estratega de renta fija de Adcap Grupo Financiero, se muestra con cautela sobre el futuro de la deuda en dólares.

"Por el momento, vemos poco upside en los bonos soberanos. La apuesta actual por los bonos soberanos responde en buena medida a una expectativa de que Argentina recupere su capacidad de acumular reservas de manera sostenida. Sin embargo, creemos que el mercado se va a mantener en modo "wait and see" hasta que se empiecen a despejar la incertidumbre política", indicó Casabal.

Juan Pedro Mazza, estratega de renta fija de Cohen, coincide con Casabal sobre la conveniencia de mantenerse con cautela de cara a las próximas semanas.

"Nos mantenemos cautos sobre lo que puede venir a futuro por tanta incertidumbre que hay. Sin embargo, sin duda que hay posibilidades de que los bonos en dólares lleguen a los máximos impulsados por un trade electoral donde se promete un ajuste fiscal y una corrección de los desequilibrios que mejorarían la posición del país para hacer frente a sus deudas. Esto es algo que sería muy bueno para la deuda", afirmó Mazza.

Finalmente, Juan Manuel Franco, economista jefe de Grupo SBS, también espera mayor volatilidad a causa de la tensión electoral y recomienda cautela para la deuda en dólares.

"Si bien somos constructivos en Globales a mediano plazo, creemos que el corto plazo estará marcado por la incertidumbre política, pese a que ningún candidato hizo mención a ninguna posibilidad de eventos de crédito para estos papeles", comentó Franco.

Distintos escenarios

Dado que el mercado ve oportunidades para pasarse a bonos de ley internacional, la clave también pasa por cual es el instrumento que actualmente presenta un mayor potencial alcista dentro de la curva NY.

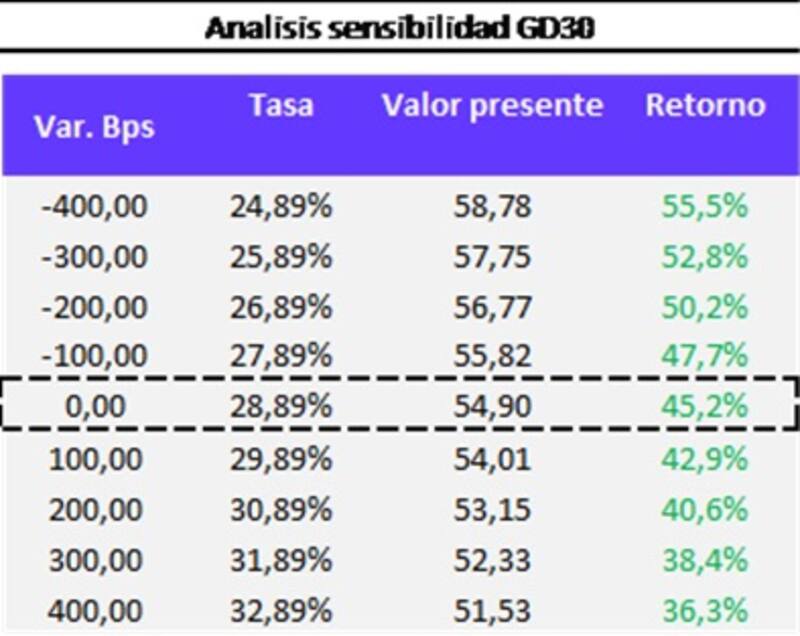

Maximiliano Donzelli, Head of Research de IOL Invertironline, señala que el GD30 y el GD35 son los más convenientes en este escenario.

"Realizando un breve análisis de sensibilidad sobre el bono GD30, y asumiendo un supuesto de convergencia del Riesgo país argentino (hoy: 2054 puntos básicos) hacia valores similares de Ecuador (hoy: 1882 puntos básicos), y valuando el bono hacia un horizonte de un año vista, nos demuestra como el instrumento jugaría un papel de buena performance", señaló Donzelli.

Su estimación es que el GD30 podría mostrar una ganancia de 45% respecto de los valores actuales en el caso de que se produzca tal convergencia.

De esta manera, desde IOL ven valor en el GD30 así como también en el GD35.

"Si bien los resultados demuestran retornos positivos para GD30 ante cambios de tasa, desde el equipo de Research de IOL invertironline, consideramos como mejor alternativa el bono Global 2035 (GD35), ya que tanto el Global y Bonar 2030 son instrumentos pocos defensivos y muy sensibles a una posible reestructuración", comentó Donzelli.

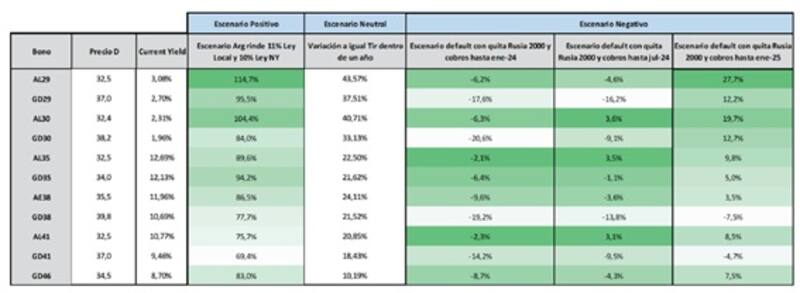

Ignacio Sniechowski, head of research de Grupo IEB también realizó un trabajo de distintos escenarios para los bonos argentinos con la idea de determinar cual podría ser la trayectoria de la deuda local en cada uno de los contextos.

El escenario positivo es aquel en el que la deuda vuelve a operar con TIRs similares a la que salieron a cotizar luego del último canje, 11% para los títulos Ley Local y 10% para los Ley NY.

El potencial alcista de los bonos en este contexto muestra que el AL29 podría ser el de mayor ganancia, seguido por el AL30 dentro de la curva de ley local, con avances de entre 104% y 114%.

Dentro de la curva de ley NY, el GD29 y el GD35 son los de mayor potencial alcista, con avances de entre 94% y 95%.

En cuanto a un escenario neutral, es decir, un contexto en el que la TIR de los bonos se mantiene en estos niveles, el potencial alcista de los bonos va desde el 10% hasta el 43%.

Dentro de la curva de ley NY, los bonos que mayor potencial presentan son el GD29 y el GD30, con ganancias de 37% y 33% respectivamente.

Finalmente, en escenarios negativos, el potencial bajista luce acotado en la mayoría de los casos, con pérdidas de hasta 19% y con ganancias de hasta 27%.

"En escenarios de default vemos que algunos títulos en particular resultan defensivos frente a estos escenarios adversos, a la vez que si la reestructuración se llevase a cabo luego de enero del 2025 ya habiendo cobrado los cupones y amortizaciones previas, los títulos de menor duration muestran retornos positivos", dijo Sniechowski.