El tiempo que compró Sergio Massa con el canje de deuda cuando asumió, se está agotando. Ahora, el mercado se prepara para un nuevo canje de deuda. El vencimiento de deuda para los próximos meses, e incluso hacia al 2023, luce muy desafiante para el Tesoro.

La compra de bonos del Gobierno hizo que gran parte de la deuda quede en manos del sector público. Sin embargo, analistas esperan mayores señales fiscales para que el sector privado siga apostando al peso.

La curva de deuda CER, la favorita por el mercado y el Gobierno, muestra ciertas dudas al corto y mediano plazo.

próximos vencimientos

En menos de 20 días termina octubre, y con ello, el tiempo que había comprado el ministro de Economía, Sergio Massa, con el canje de deuda apenas arribó a la cartera de Hacienda, comienza a agotarse.

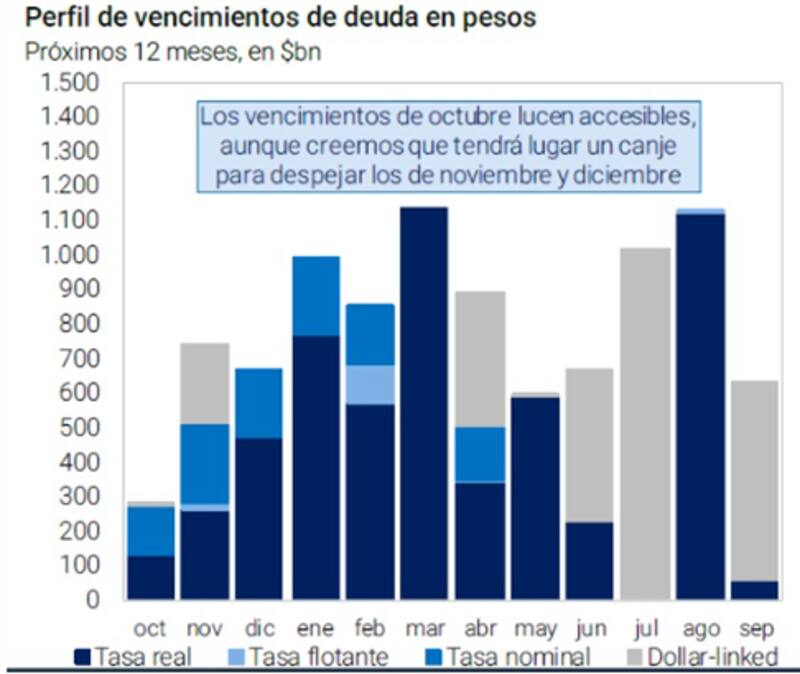

Este mes vencen $ 293.000 millones y es el de menor monto al menos dentro de los próximos 12 meses.

En noviembre vencen $ 819.000 millones y en diciembre otros $ 740.000 millones.

Es decir, en lo que queda del año, los vencimientos de deuda en pesos suman $1,85 billones.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, advirtió que si bien el último canje alivió sensiblemente los vencimientos de deuda para los meses de agosto, septiembre y octubre, el perfil de vencimientos de deuda en pesos volverá al centro de la escena de cara a los próximos meses.

"Los bajos vencimientos de octubre permitirán que el equipo económico pueda seguir capturando abundante financiamiento en las licitaciones de este mes, aunquea partir de noviembre la carga de vencimientos volverá a ser considerable", advirtió Yarde Buller.

En ese sentido, el economista de Facimex Valores espera que el Tesoro efectúe un canje para descomprimir los vencimientos de noviembre y diciembre, permitiendo habilitar el roll over de la posición del BCRA, que no puede participar de las licitaciones y a la vez, ganar financiamiento neto positivo.

Según cálculos del mercado, cerca de un 20% de los vencimientos en los dos últimos meses del año están en poder de entes públicos, lo cual suma cerca de $310.000 millones.

Juan Manuel Franco, economista jefe de Grupo SBS, también espera un nuevo canje de deuda.

"Consideramos que durante este mes podría tener lugar un nuevo canje de deuda en pesos para títulos con vencimiento en el último bimestre posiblemente a cambio de deuda indexada. Creemos que es necesario mostrar señales concretas de consolidación fiscal para evitar correr el riesgo de que el sector privado deje de renovar los vencimientos en pesos y para incluso poder emitir deuda en pesos a un plazo posterior a 2023", sostuvo.

Según los cálculos de Franco, se estima que en el cuarto trimestre deberá alcanzarse un rollover de alrededor de 115% de los vencimientos restantes del año ($1,84 billones).

El mercado espera que el tesoro siga ofreciendo deuda indexada para alcanzar sus objetivos.

"Consideramos que el Tesoro seguirá ofreciendo deuda indexada para evitar sobresaltos, aunque eventualmente se deberá dar alguna señal fiscal fuerte que permita reducir las tasas y alargar los plazos", dijo.

Los analistas de Banco Mariva coinciden con Franco y remarcaron que el programa de financiación necesita encontrar apoyo entre los inversores privados a la vez que esperan que el mercado acompañe las ofertas del Tesoro si se mantiene el compromiso de contención fiscal y monetaria.

"Las necesidades financieras en pesos del Tesoro en el último trimestre de 2022 son de $3 billones, de los cuales $1 billón provienen del déficit primario, y $2 billones de vencimientos. De ese total estimamos un 50% en tenedores privados, en su mayoría bancos y fondos de inversión. Por lo tanto, creemos que lograr un financiamiento de casi el 3% del PIB es uno de los desafíos más exigentes que enfrentan las autoridades en el último trimestre", afirmaron

La deuda CER, la gran protagonista

Debido a la aceleración inflacionaria, este año la deuda CER fue la gran protagonista, tanto en las carteras de los inversores así como también en la emisión de deuda por parte del Tesoro en cada licitación. Eso mismo se refleja en los números.

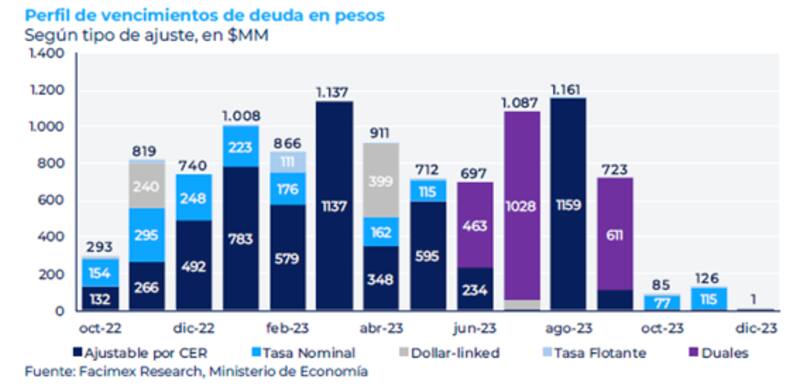

Este año resta un total de $1,85 billones de vencimientos de deuda, de los cuales, $ 890.000 millones son bonos ajustables por CER, es decir, el 48% del total.

Hasta octubre de 2023 vencen $ 10,23 billones, de los cuales $ 5,82 billones corresponden a deuda CER, es decir, el 57%.

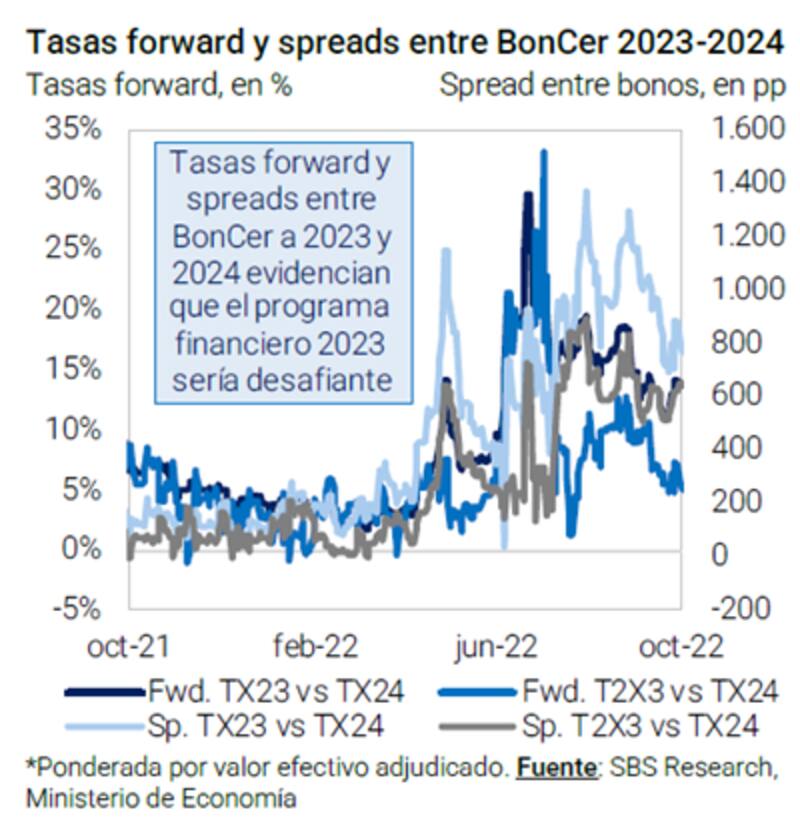

Si bien la deuda CER es la favorita por el mercado y por el Tesoro, la curva CER sigue mostrando señales de estrés y dudas respecto del mediano plazo.

Las tasas dentro de la curva CER muestran un fuerte salto entre 2023 y 2024, dando cuenta que el mercado teme sobre la posibilidad de ver algún evento crediticio durante el periodo electoral y el traspaso de mando.

Además, las tasas forward entre papeles CER con vencimiento 2023 y 2024 implican tasas reales muy altas que evidencian que el programa financiero de 2023 será desafiante.

Juan Manuel Anciaume, socio y director de sales and trading de Criteria, coincide en que la curva de rendimientos de bonos CER presenta una situación irregular en los vencimientos que ocurren a partir de las elecciones del año 2023.

Anciaume explica que si bien el BCRA mantiene su política de dar liquidez en los títulos del Tesoro con posturas de compra en 2023 y 2024, para esos vencimientos mantiene aún tasas reales muy elevadas, mostrando que permanece en un modo "wait and see" a la espera de esas definiciones

"Existe un diferencial de rendimientos elevado entre activos de agosto 2023 y marzo 2024 lo que significa que el mercado asigna alguna probabilidad a que estos activos participen en algún tipo de ejercicio de refinanciación", dijo.

Yarde Buller señala que la estrategia de financiamiento se apoyará fuertemente sobre la deuda en pesos ante una curva CER que refleja inversores reacios a posicionarse en instrumentos con vencimiento posterior a 2023.

"Si el mercado de pesos vuelve a cerrarse, el gobierno debe-rá escalar la monetización del déficit en la recta final hacia la elección, incrementando los riesgos nominales. En este escenario, el costo inflacionario podría recaer parcialmente sobre el próximo mandato, aunque el impacto sobre la brecha sería inmediata", advirtió.

Mirando el 2023

Mirando hacia los meses del primer semestre del año, los números son muy abultados.

En enero vence $ 1 billón, seguido por febrero que suma $ 866.000 millones, marzo con un total de $ 1,13 billones y abril con $ 911.000 millones.

Es decir, solamente en el primer cuatrimestre del año vencen $3,9 billones.

Para todo el 2023, el total de stock de deuda actual es de $ 8,5 billones, que al dólar contado MEP suma u$s 28.830 millones y al oficial son u$s 54.085 millones.

Según detalla Rodrigo Benítez, economista jefe de MegeQM, el perfil de vencimientos muestra una carga alta en los primeros tres trimestres de 2023.

Luego la economía ingresa en proceso electoral, por lo que el desafío es cruzar esa barrera.

"El crédito neto necesario es de 2,3 puntos del PBI (u$s 13.600 millones a tipo de cambio oficial). El año próximo vencen a precios de hoy 10,2 puntos del PBI, pero probablemente se sume la renovación de una parte importante de los vencimientos de cuarto trimestre de 2022. En total esperamos vencimientos por 12 puntos del PBI. Eso implica que se requiere renovar esos 12 puntos más un 20% adicional", detalló.

Finalmente, Yarde Buller remarca que, de cara a 2023, el perfil de vencimientos de deuda en pesos será más desafiante ante un mercado que sigue estresado por el calendario electoral, tal como reflejan las altas tasas forward entre 2023 y 2024.

"Los vencimientos de deuda en pesos de 2023 ya ascienden a 5,2% del PBI, con el 98% concentrado antes de octubre y el 88% ligado a deuda que ajusta por tipo de cambio y/o inflación. En este marco, el objetivo reflejado en el Presupuesto de buscar financiamiento neto con deuda nueva por más de 2 puntos del PBI será desafiante, ya que supone una elevada carga sobre la deuda en pesos", dijo Yarde Buller.