La Reserva Federal de los Estados Unidos (Fed) decidió, en su última reunión, mantener las tasas de interés sin cambios y continuar con el programa de compras de activos financieros. Si bien la tendencia en el S&P500 se mantuvo alcista, el mercado comenzó a arbitrar entre sectores, favoreciendo una nueva rotación.

Los grandes ganadores de 2021 son los sectores cíclicos aunque tras la determinación de la Fed, el mercado vuelve a apostar a sectores que venían retrasados este año.

La tendencia central de Wall Street sigue siendo alcista, aunque los inversores tratan de sobre-ponderar aquellos sectores que les puede ir mejor respecto del S&P500.

Durante gran parte de la pandemia, el sector tecnológico fue el ganador, con Apple, Amazon, Facebook, Google y Microsoft entre los nombres más conocidos que empujaron al S&P500 al alza.

Sin embargo, desde noviembre pasado y a medida que se apostaba a una salida de la pandemia y la vacunación, el mercado comenzó a apostar a sectores cíclicos, especulando con una recuperación económica sólida.

Por ello, los sectores financieros, energéticos e industriales tomaron un protagonismo mayor, dejando a las acciones tecnológicas en un segundo plano.

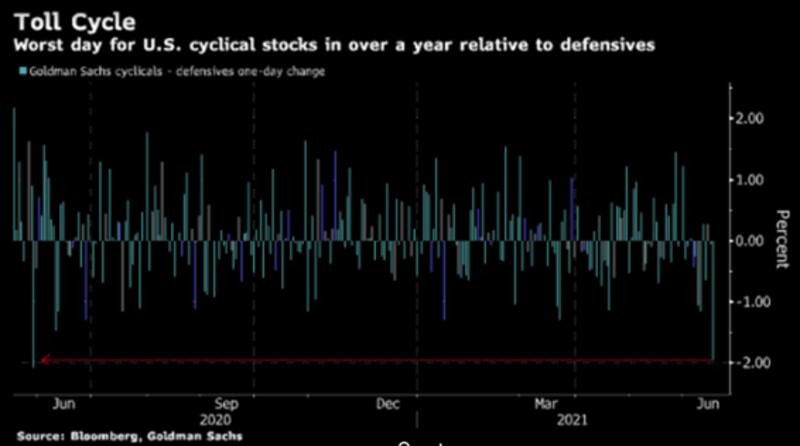

Pero la última semana la Fed dejo sin cambios el ritmo de compras de activos por u$s 120.000 millones y mantuvo intacta la tasa de interés hasta finales 2022, pudiendo ver subas en 2023.

La reacción del mercado, ante esta decisión, fue notoria. Nuevamente se generó una rotación desde sectores cíclicos hacia el sector tecnológico y defensivo, los cuales han tenido una performance relativamente peor en comparación con bancos, energéticas e industriales en lo que va del 2021.

Manuel Carpintero, portfolio manager de Nash Inversiones, explicó que la caída en las expectativas de inflación con una Fed un poco más hawkish gatilló salidas de sectores cíclicos (energía y bancos).

"En las ruedas del jueves y del viernes pasado, post reunión de la Fed, vimos una migración hacia tecnológicas, las cuales venían con una dinámica peor en términos relativos en lo que va del año. Creo que esta tendencia favorable a las tecnológicas podría continuar un poco más. Además, las acciones defensivas, como consumo básico y servicios, por ejemplo, podrían también empezar a tomar atractivo como posible cobertura ante una corrección mayor", señaló Carpintero.

Juan Manuel Franco, economista de Grupo SBS, recordó que a medida que la economía de Estados Unidos fue normalizándose, se vio una rotación desde las acciones tecnológicas (muy favorecidas en el contexto de distanciamiento social motivado por la pandemia) hacia acciones de compañías más cíclicas ante la expectativa de un rebote en la actividad económica.

Pero Franco alerta ahora que, desde hace algunos meses, el mercado ya cambió su foco con respecto a la economía de Estados Unidos, al descontar un buen rebote con respecto a 2020, y pasó a preocuparse por la inflación.

"Si bien por el momento hay factores transitorios que la impulsan, otros podrían ser más persistentes y motivar algún tipo de postura menos dovish por parte de la Fed. Con ese escenario en mente es que se vuelven más atractivos los papeles defensivos como los utilities o empresas que producen bienes de primera necesidad. De todas formas, es aún temprano para hablar de una nueva rotación, aunque el mercado siempre ve con buenos ojos las compañías defensivas en un marco de incertidumbre, por lo que si ésta se incrementa, podríamos ver una rotación más marcada hacia ese tipo de empresas", comentó.

Renovada apuesta a las tecnológicas

Un balance de la última semana refleja que el sector de crecimiento, consumo discrecional, tecnológico y de salud han tenido una dinámica mejor que el resto de los sectores.

En cambio, el sector financiero, el energético, extracción de petróleo, materias y el industrial han tenido una dinámica negativa en las últimas jornadas con bajas de entre 3,5% y 1,9%. El sector con peor performance fue el de mineras, con una retracción del 7,8% en la última semana.

Es decir, el mercado dejó de apostar a sectores más cíclicos y volvió a especular al alza con sectores de crecimiento (growth), los cuales estaban retrasados en lo que va del año, junto con sectores productivos o defensivos, en un contexto de recuperación económica y con riesgos correctivos dado el importante bull market de las acciones en Wall Street.

Gustavo Domínguez, CIO de AdCap, entiende que la rotación es desde acciones del sector cíclico hacia otra vez al sector de crecimiento, que incluye a las empresas tecnológicas.

"Creo que esa es la rotación que estamos viendo actualmente es desde cíclicas hacia nuevamente de crecimiento porque ‘aquí no ha pasado nada'. La realidad es que algunos gobernadores de la Fed son más hawkish que el promedio, pero la Reserva Federal no es más hawkish". Los pronósticos sobre dónde van a estar las tasas de la Fed en 2023 son más altos que en la última reunión, pero la realidad es que los mercados de futuros tenían descontada los pronósticos de los gobernadores", dijo Domínguez.

Por otro lado, el CIO de AdCap remarcó que tras la reunión de la Fed nada cambió y que los temores inflacionarios podrían comenzar a pasar.

"Acá no cambió nada. Y la inflación ya demostró que el pico fue en el mes de abril. La tasa de interés está demostrando cuál es el camino, cuando llegó la de 10 años a 1,58% y ahora que está volviendo otra vez a 1,43%, explicó el especialista.

Los analistas de Cohen explicaron que desde que la Fed reconoció la semana pasada que inflación actual es mayor a la estimada, el mercado lo interpretó como una postura más incómoda sobre un potencial recalentamiento de la economía en el mediano plazo, lo cual generó subas en acciones tecnológicas y caída en sectores cíclicos.

Hacia adelante, desde la compañía entienden que el rendimiento relativo entre tecnológicas y cíclicas dependerá de factores como el ritmo de expansión económica, la inflación y los tiempos de la Fed hasta comenzar a retirar estímulos.

"Si la inflación se mantiene elevada y la Fed comienza a retirar estímulos para finales del corriente año, la expansión económica perderá tracción y las probabilidades de mayor rendimiento pasarán por las tecnológicas consolidadas (FAANG+). Por el contrario, si la economía continúa expandiéndose a paso firme y la Fed mantiene los estímulos monetarios, el atractivo se inclina hacia las cíclicas. Los activos cíclicos parecieran haber dejado atrás la mayor parte su rendimiento superior, quedando por delante un camino más neutral entre ambos segmentos", dijeron.

Balance de la primera mitad del 2021

El balance del acumulado del año exhibe que los sectores cíclicos siguen siendo los de mejor dinámica. Extracción de petróleo y energía suben 62% y 43% respectivamente, seguido por Ocio y Hostelería y el sector financiero, con subas respectivas de 29% y 22% en lo que va del año.

Todos estos sectores, junto con las acciones de baja y media capitalización bursátil, el industrial y el de materiales le ganan al S&P500 ya que muestran ganancias en lo que va del 2021 superiores al 13% que ostenta el índice de referencia.

En cambio, en el fondo de la tabla se encuentran los sectores de consumo discrecional, salud, crecimiento (incluye a tecnológicas) y el sector tecnológico propiamente dicho, los cuales tienen ganancias este año de entre el 8% y 10%, debajo del 13% que gana el S&P500.

José Ignacio Bano, head de research de InvertirOnline, explicó que salvo energía, con el driver positivo sobre el petróleo, los sectores que más habían subido en el año fueron lo que más castigaron recientemente. Por otro lado, agregó que los sectores más defensivos, como salud o servicios, no generaron fuertes subas recientemente.

"No veo que el mercado esté saliendo de los sectores pro cíclicos para salir a defensivos. Hay una salida de cíclicos pero no hay una clara ingreso a defensivos. Creo que lo que pasó es que por un lado hubo una toma de ganancias. Hay sectores que subieron más del 20% en cinco meses y eso te pudo gatillar una toma de ganancia. Por otro lado, la llegada de inflación alienta dudas y si bien el argumento de inflación transitoria tiene sentido, también lo tiene el hecho de que la inflación sea estructural. Con eso en mente, hay algunos miedos", explicó Bano.