En esta noticia

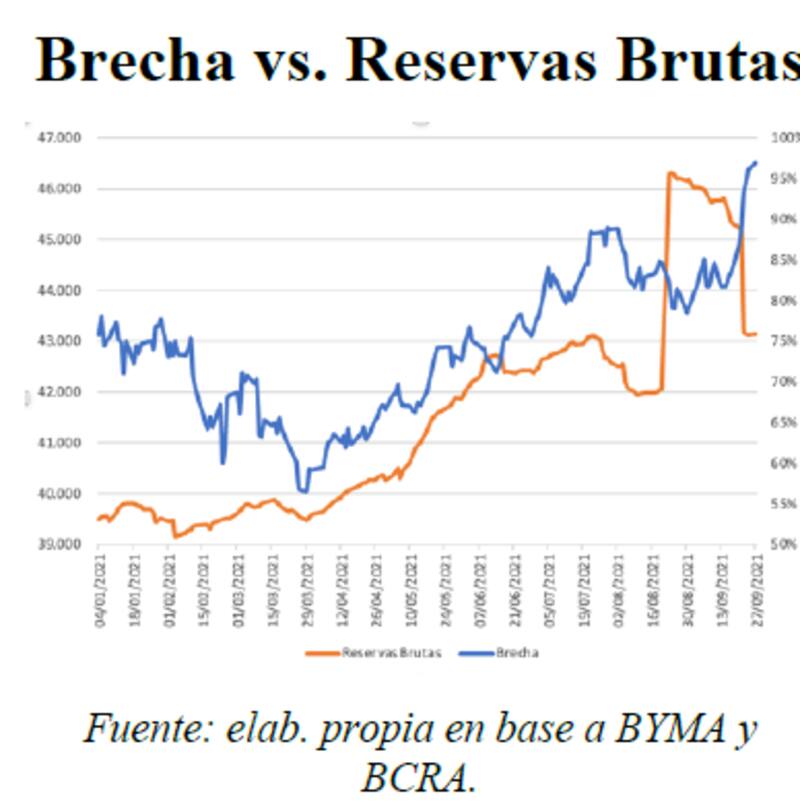

La pérdida de reservas es un problema trasversal a los activos financieros argentinos y a la estabilidad cambiaria. Está afectando a los bonos, que se muestran con una dinámica negativa, a la vez que empuja al tipo de cambio al alza y eleva la brecha cambiaria.

El mercado hace números y las proyecciones son mas bien con un sesgo negativo.

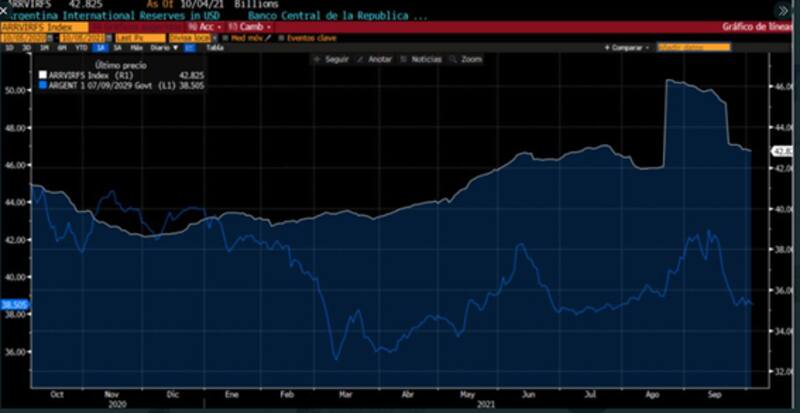

Las reservas brutas en el BCRA se ubican en u$s 42.830 millones y se alejaron del máximo reciente de u$s 42.300 millones cuando recibió los DEG del Fondo Monetario Internacional (FMI).

El arrastre a la baja en la cantidad de dólares, junto con la crisis política y económica que arrastra el país, terminó generando un desplome de la deuda del 12% en promedio desde el pico posterior a las PASO hasta la actualidad.

Es decir, hay alguna correlación entre los bonos y la cantidad de reservas explicado por el hecho de que si el BCRA se queda cada vez con menos dólares, los recursos para pagar la deuda son más limitados y por ende, los bonos tienen más probabilidad de caer en default, lo cual se traslada en una caída en los precios y una suba en sus rendimientos.

Haciendo números

Las proyecciones sobre el futuro de las reservas no son muy alentadoras.

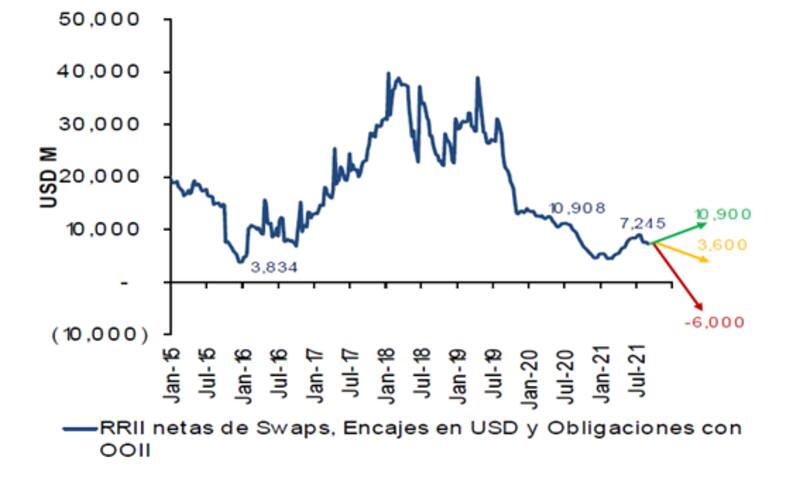

José Echague, jefe estratega de Consultatio, espera que las reservas netas alcancen niveles de u$s 3600 millones a noviembre. Sin embargo, plantea escenarios base, positivos y negativos.

"Entendemos que aún admitiendo que la velocidad del deterioro se aceleró, el Gobierno cuenta con herramientas todavía para llegar a la elección sin permitir un ajuste cambiario porque la proyección de las reservas permite que se llegue a noviembre con reservas netas de u$s 3600 en nuestro escenario base", estimó.

Si el escenario es mejor de lo esperado, podría hacer que las reservas netas rocen los u$s 10.900 millones, pero si es negativa, las mismas podrían ubicarse en números rojos cercanos a los u$s 6000 millones.

A la hora de explicar las cifras dentro de la proyección, Echague detalla que el ejercicio de proyección de reservas netas asume un sendero de liquidación de divisas del agro consistente con un valor de cosecha de u$s 40.000 millones, donde en el escenario base se liquida el 20% del remanente entre septiembre y diciembre.

Para las importaciones se asume un promedio mensual de u$s 4500 millones hasta fin de año en el escenario base (u$s 3500 millones y u$s 5000 millones en positivo y negativo), mientras que para el turismo se proyecta un déficit de u$s 200 millones mensuales en el escenario base (u$s 150 millones en positivo y u$s 350 millones en negativo).

Por último, dentro de los cálculos de Consultatio, en lo que respecta a la cuenta financiera, el supuesto más importante radica en las ventas del BCRA para controlar el contado con liquidación.

"Asumimos en u$s 300 millones mensuales (u$s 400 millones en escenario negativo y u$s 200 millones en el positivo), mientras que para atesoramiento, suponemos que en el escenario base 850 mil personas acceden al MULC por los u$s 200 mensuales. Además, tomamos el cronograma de vencimientos de deuda financiera y con organismos y, por último, en el escenario negativo, asumimos que los bancos siguen demandando divisas para cubrir por u$s 175 millones mensuales hasta fin de año", explicó Echague.

Con un tono de similar preocupación, en su último informe, los analistas de Econviews advirtieron que no alcanzan los dólares.

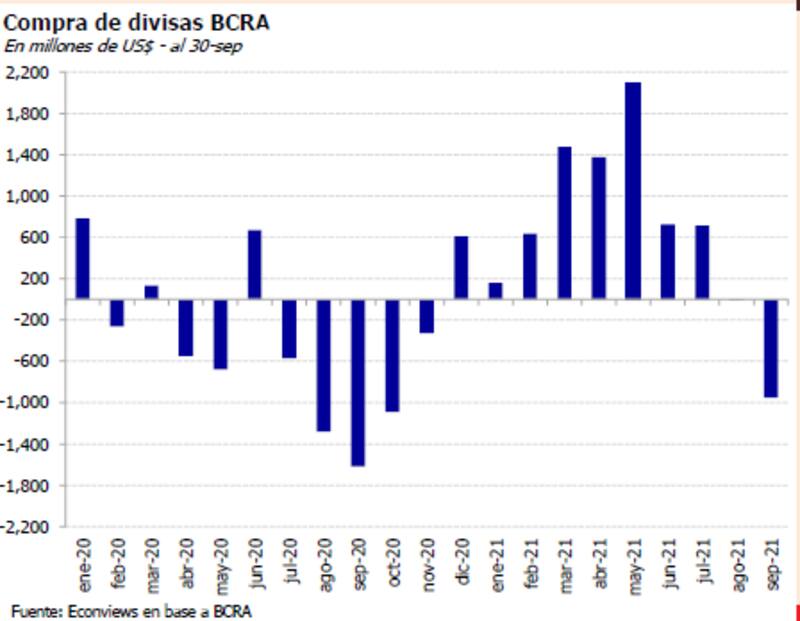

"En septiembre la intervención del BCRA fue negativa por u$s 950 millones, cortando una racha de 9 meses consecutivos de compras netas. Los últimos tres días de la semana pasada, el BCRA vendió u$s 313 millones para abastecer un mercado de cambios que se anticipa cada vez más adverso", dijeron.

Además, agregaron que para el último trimestre esperan que la situación se agrave aún más, dado que la liquidación, pese a que continuará en niveles altos, en el margen será menor, y que la demanda por divisas para la producción y el turismo aumentará de la mano de las reaperturas que el mismo Gobierno está motorizando.

"Mirando la cuenta de reservas internacionales netas, uno hace cuentas y concluye que, ¡no alcanzan los dólares!", alertaban en su informe.

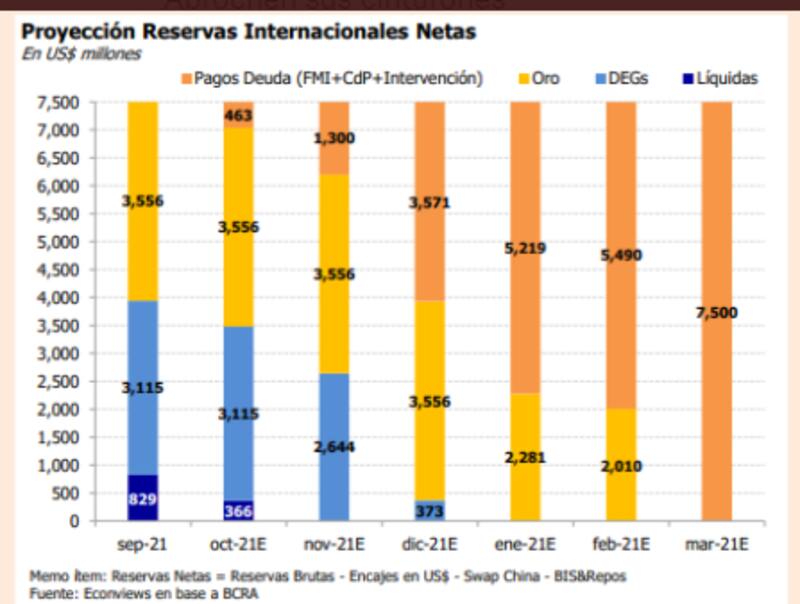

Según cálculos de Econviews, a este ritmo de venta de dólares,el BCRA arranca noviembre sin reservas liquidas y arranca enero sin DEG.

Así, para los primeros días de enero el BCRA estaría empezando a vender oro para sostener el mercado de cambios

El ingreso de los DEGs fue un respiro, pero, así como entró, se usó. Según cálculos de Adrían Yarde Buller, economista jefe y estratega de Facimex Valores, de los u$s 4400 millones que ingresaron por los derechos especiales de giro, unos u$s 1.900 millones se utilizaron para pagar al FMI, u$s 1000 millones se vendieron en el MULC, u$s 900 millones para otras operaciones con títulos y quedaron solamente u$s 600 millones como refuerzo de las reservas netas.

Semanas difíciles y elecciones

El problema con la caída en el nivel de reservas radica en que tiene un impacto directo en la dinámica de los bonos, pero también en la brecha cambiaria y el tipo de cambio.

Al haber menos dólares y más pesos, el mercado ajusta por precio y el dólar suele tener mayor presión alcista. A ello se le suma que se vienen semanas intensas debido al calendario electoral.

Los analistas de Delphos Investment remarcaron que la creciente brecha del contado con liquidación (CCL) alimenta la especulación sobre una devaluación post-elecciones que tiene coherencia con el deterioro de las reservas netas en los últimos meses.

"El CCL, llegó a alcanzar los $ 196 medido con el ADR de GGAL marcando una brecha cercana al 100% respecto al oficial, y con margen respecto al 130% alcanzado el último trimestre de 2020. Sin dudas será el indicador a seguir si las reservas continúan deteriorándose y si se sigue demorando un acuerdo con el FMI que le de aire nuevamente al BCRA. No hay mucho margen de acción y todavía falta mas de un mes para las elecciones generales, lo cual parece una eternidad en un contexto como el actual.", alertaron desde Delphos.

Claramente, el factor electoral juega un rol clave y el Gobierno apuesta a que se mantenga cierta tranquilidad en el dólar para que ello no impacte en el resultado de las elecciones.

Por ello es que el mercado espera que se usen reservas para mantener tranquilo al dólar.

Juan Manuel Franco, economista de Grupo SBS, remarcó que una mirada al pasado marca que en el período PASO-elecciones generales, el BCRA suele vender dólares, aunque el ritmo de venta cede luego de estas últimas.

"La asignación especial de DEGs apuntaló las reservas netas, pero el resto de los componentes cae sostenidamente desde julio. Todo sugiere que las ventas en el MULC continuarían por unas semanas más. Por su parte, suele observarse una aceleración en la tasa de devaluación post PASO, aunque creemos que dado el uso del ancla cambiaria por parte del Gobierno se buscará no acelerarla demasiado. No obstante, consideramos que la mayor expansión monetaria hacia el resto del año pondrá presión sobre el plano cambiario, por lo que la administración de las cuentas externas requerirá ingenio", advirtió.

Por otro lado, el mercado también espera que la utilización de reservas se mantenga en las semanas que vienen, sobre todo con el objetivo central de mantener a raya el tipo de cambio, usando a dicha ancla nominal para contener la inflación.

Los esfuerzos del BCRA para mantener a raya el tipo de cambio se hicieron cada vez más persistentes desde junio a la fecha, en donde la autoridad monetaria cortó su racha alcista de intervenciones compradoras junto con una pausa en las liquidaciones del agro.

Yarde Buller espera que el BCRA mantenga su política de ancla cambiaria para mantener al tipo de cambio, por lo que las presiones sobre las reservas persistirán.

"Complementando el mayor impulso fiscal, el BCRA seguirá concentrado en la férrea defensa de su ancla cambiaria para consolidar la desaceleración de la inflación. En este sentido, la tasa de devaluación aceleraría apenas en el margen y se mantendría lejos de una inflación que navegaría en torno al 2,75% mensual. En un contexto en el cual las liquidaciones del agro se irán debilitando por motivos estacionales, sostener el ancla cambiaria implicará costos crecientes en términos de reservas y esto probablemente llevará al BCRA a amortiguar a través de menores pagos de importaciones y cambios regulatorios", advirtió Yarde Buller.