Hoy los bonos argentinos suben más del 2%, luego de haber acumulado pérdidas de hasta 8% desde sus máximos.

El contexto global implica un viento de frente para la renta fija argentina. Sin embargo, los analistas ven a la debilidad actual como una oportunidad.

El mercado ve que aun los bonos pueden todavía subir más del 60% respecto de los valores actuales.

Crece la volatilidad global y local

Los bonos argentinos rebotan hoy. El tramo corto sube 2,6% en promedio, mientras que el tramo medio sube entre 2,8% y 3%. A su vez, el tramo más largo gana entre 2,8% y 3,2%.

El avance actual viene luego de jornadas de fuertes bajas, en un entorno global más adverso.

Los cambios en las expectativas sobre el futuro de la política monetaria en EE.UU. estuvieron impactando sobre el mundo de renta fija a nivel global, incluido los títulos de deuda argentinos.

Reciamente se publicaron una serie de datos macroeconómicos que alejaron las chances de ver una baja de tasas en el corto plazo.

Por un lado, la inflación en EE.UU. fue 0,4% mensual y 3,5% interanual, por encima del 0,3% mensual y 3,4% interanual que esperaba el mercado.

Además, esta semana se publicó el índice de ventas minoristas, el cual fue de 0,7% mensual, muy por encima del 0,4% que esperaba el mercado. A su vez, las ventas minoristas core resultaron 1,1%, más del doble del 0,5% que esperaba el mercado.

Finalmente, los datos de empleo también fueron por encima de lo que esperaban ver los economistas de Wall Street. En marzo se crearon 303.000 puestos de trabajo, por encima de los 212.000 que estimaba el mercado. A su vez, el desempleo cayó al 3,8%, debajo del 3,9% que se esperaba.

Todos estos datos alejan la necesidad de que la Fed baje rápidamente la tasa de interés, confirmando el escenario de "tasas altas por más tiempo" ("higher for longer", en inglés).

A estos datos luego se dieron los comentarios de Jerome Powell, el presidente de la Fed, quien afirmó que "los datos recientes claramente no nos han dado mayor confianza en que la inflación se está moviendo hacia el objetivo y en cambio indican que probablemente tomará más tiempo de lo esperado lograr esa confianza".

Además, Powell agregó que "en este momento, dada la fortaleza del mercado laboral y el progreso en materia de inflación hasta ahora, es apropiado darle más tiempo a la política restrictiva para que funcione y dejar que los datos y la evolución de las perspectivas nos guíen".

Por lo tanto, se confirma el escenario en el que la baja de tasas podría demorar más de lo inicialmente proyectado.

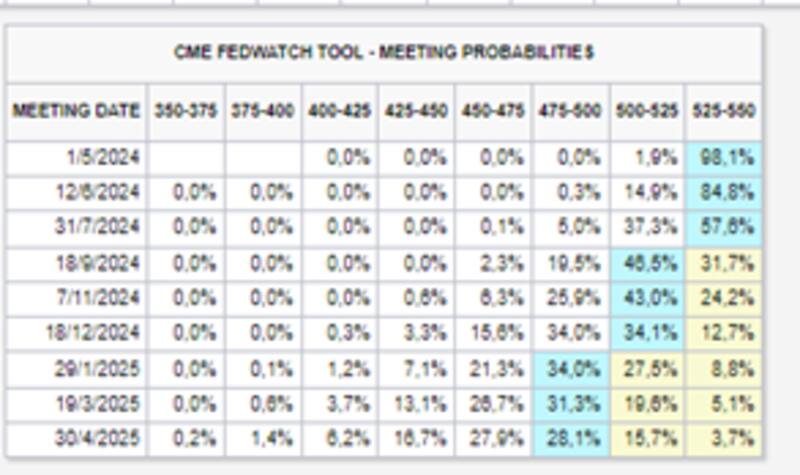

Hoy el mercado especula ver solamente una baja de tasas de la Fed este año. Se espera que deje sin cambios la tasa hasta julio y que en la reunión de septiembre se aplique la primera reducción, al rango de 5% y 5,25%.

Esto implica un fuerte cambio en lo que se esperaba a comienzo de año, cuando se proyectaba hasta 6 bajas de tasas durante el 2024.

Impacto sobre los bonos

Este cambio de expectativas sobre el futuro de las tasas de interés de la Fed provocó una fuerte suba en los rendimientos de los bonos del Tesoro americano.

Las tasas de los bonos del Tesoro de EE.UU. a 2 años subieron a 4,95%, si mayor valor desde noviembre pasado. Lo mismo ocurrió con los bonos a 5 años, en los que sus tasas subieron a 4,65%, su mayor valor desde noviembre.

Los rendimientos de los bonos a 10 años alcanzaron el 4,61%, su mayor valor desde noviembre.

Si las tasas de los bonos suben, implica que dichos títulos están operando a la baja. Por lo tanto, si los bonos de EE.UU. caen, esto arrastra a las demás curvas de bonos a nivel global.

En la última semana, los bonos de mercados emergentes bajan 2%, mientras que los bonos de grado de inversión pierden 1,4 por ciento.

Por su parte, la renta fija emergente de alto rendimiento baja 1% en la última semana, y el índice de deuda global retrocede 0,7% en la última semana.

Juan Cruz Lekovic, fund manager de Schroders, detalló que el escenario base del mercado sigue siendo que en 2024 comenzaría el nuevo ciclo de baja de tasas, pero cada vez se posterga más su comienzo.

"Hoy, lo más probable según los futuros de la Fed Fund Rate, es que el mismo comience en julio o septiembre. Además, a principio de 2024, el mercado veía entre 6 y 7 bajas durante el presente año. Ahora, el mercado descuenta entre 1 y 2 bajas. Este cambio de expectativas ayuda a explicar la suba entre 60 y 70 bps de las tasas de la curva soberana de EE.UU.", comentó.

Volatilidad en los bonos locales

El entorno global no deja de afectar a la renta fija argentina. En ese sentido, los bonos argentinos, acompañando la tendencia global, muestran una merma en la última semana de entre 4% y 5 por ciento.

Hasta ayer, la renta fija argentina marcaba pérdidas de hasta 8% desde sus picos recientes.

En el día de hoy los bonos logran mostrar una recuperación de entre 2% y 3%, reduciendo las debilidades a bajas de entre 4% y 5%.

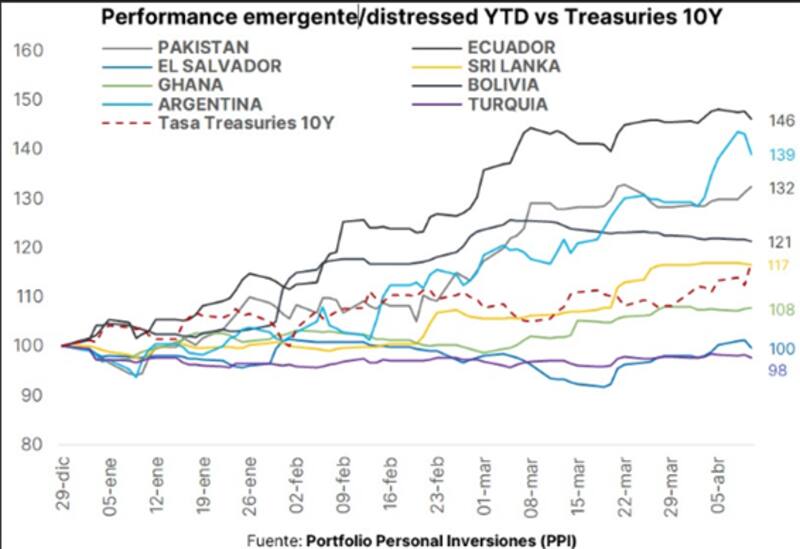

Los analistas de Portfolio Personal Inversiones (PPI), remarcaron que la mala performance de los créditos distressed se dio en una rueda que los Treasuries continuaron al alza, replicando la dinámica de la semana pasada.

"Este desempeño refleja cómo el universo de títulos emergentes/distressed extendió el comportamiento bajista en medio de un contexto geopolítico adverso por el conflicto entre Irán e Israel. A su vez, esto sucede en un escenario donde las expectativas de un "higher for longer" prevalecieron", dijeron desde PPI.

Joaquín Álvarez, CEO de Imsa ALyC, afirmó que el análisis hay que separarlo en dos partes, por un lado, el local y por otro el internacional.

"Dentro de lo que es internacional y arrancando por la parte política monetaria, tomando la última información, pareciera que estamos frente a un ciclo de tasas más altas por más tiempo de la Fed. Este contexto es negativo para inversiones en Argentina o países de alto riesgo como Argentina", afirmó.

Además, Álvarez remarcó que los inversores están con el foco puesto sobre los riesgos geopolíticos, que también generan tensión en los mercados.

Por otro lado, el CEO de Imsa afirmó que, en cuanto a lo local, existen ciertas variables que están en línea con lo que espera el mercado.

"Tenemos una parte de variables macroeconómicas en las que se viene haciendo un delivery por parte del Gobierno. Esto es, acumulación de reservas, los superávits, la caída en la inflación. Todo esto empujó al alza los precios de los bonos", dijo.

Sin embargo, también afirmó que hay otras variables que siguen siendo desafiantes para la dinámica alcista de la deuda.

"Hay datos más débiles en cuanto a la economía real en recesión. Nosotros tenemos muchas cercanías con las pymes y dependiendo del sector, también todavía vemos caídas importantes, de dos dígitos en algunos sectores. Hay que ver cómo siguen estas variables hacia adelante, y su impacto en los activos", comentó Álvarez.

¿Oportunidad de compra?

Dada la baja actual de los bonos argentinos desde sus máximos recientes, la pregunta clave es si los títulos de deuda argentina podrían retomar la tendencia alcista y seguir subiendo, en línea con lo que vienen haciendo en los últimos meses.

Juan Pedro Mazza, estratega de renta fija de Cohen, coincidió en que los bonos argentinos sufrieron la mala semana para la renta fija global y llegaron a caer cerca de 10% desde que se publicó el IPC norteamericano.

Sin embargo, entiende que la baja en los bonos podría ser una oportunidad.

"La inflación de Estados Unidos se aceleró y todo indica que las tasas seguirán altas por más tiempo. Este golpe en las paridades argentinas abre una oportunidad de compra. Aunque las perspectivas globales son malas, el contexto local debiera poder compensarlas. Especialmente debido a que estamos ingresando en la temporada alta de liquidaciones del agro", afirmó.

Joaquín Álvarez cree que los bonos todavía tienen potencial alcista mayor de cara al mediano plazo.

"Creemos que aún hay valor en los bonos. Si bien hay riesgos latentes, la tesis de inversión en los bonos argentinos sigue estando vigente. Para los inversores que estén dispuestos a asumir riesgos, todavía vemos que hay valor relativo a comparables y manteniendo un ojo muy cercano en todos estos eventos o sucesos que están alrededor de la Argentina y del mundo", comentó.

En cuanto a las proyecciones, desde PPI ven que aún existe potencial alcista en los bonos ante el escenario en el que la deuda local convergiese hacia los títulos de renta fija de riesgo similar al de Argentina.

Según estimaciones de PPI, si Argentina convergiese hacia créditos B-, los bonos podrían subir entre 59% y 83% desde los valores actuales.

A su vez, si convergiese hacia lo que rinden los bonos B o B+, la renta fija argentina podría avanzar entre 60% y 90% desde los valores actuales. Según sus estimaciones, en ambos casos, las mayores ganancias se darían en el tramo más largo.