En esta noticia

En cuanto a los activos locales, la deuda abre al alza el martes. Todos los tramos de la curva argentina operan en verde, con el Global 2029 subiendo 1,03% y el Global 2030 ganando 1,65%.

En el tramo medio, los Globales 2035 y 2038 suben 1,27% y 0,92% respectivamente, mientras que la deuda más larga sube 1,15% en promedio.

Con el avance reciente, los bonos muestran ganancias de hasta 10% en el ultimo mes, aunque aun sigue operando con tasas de interés muy elevadas.

Los Globales del tramo corto rinden 22,5% en promedio y el tramo largo rinde 17% en promedio, a la vez que tanto la curva de ley local como de ley internacional se muestran invertidas y desplazadas al alza, lo cual refuerza la desconfianza que tiene el mercado respecto de la capacidad y/o voluntad de pago del Gobierno de su deuda.

La falta de avances en las negociaciones con el FMI genera dudas en el mercado. El hecho de que el FMI sea un acreedor privilegiado, la no existencia de un acuerdo genera dudas en la deuda con privados, la cual también terminaría cayendo en default.

De esta manera, el riesgo país se ubica en 1744 puntos básicos y así acumula subas de 62% en lo que va desde el canje de deuda en septiembre de 2020 cuando el Gobierno reestructuró u$s 65.000 millones con acreedores privados.

En aquel momento, el riesgo país supo tocar 1080 puntos básicos y pese a que se llevó a cabo la reestructuración, el riesgo país volvió a acceder a zona de máximos.

En cuanto a las acciones, estas operan en su mayoría con ganancias.

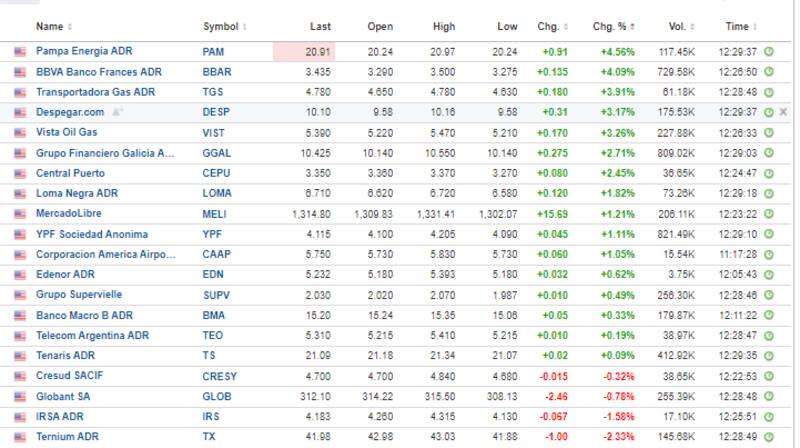

Las subas son lideradas por Pampa Energia y BBVA Argentina que avanzan 4,5% y 4,1% respectivamente.

Le siguen TGS, Despegar, Vista Oil, grupo Financiero Galicia, Centra Puerto, Loma Negra, MercadoLibre e YPF, las cuales todas muestran ganancias de entre 3,9% y 1,1%

Del lado bajista, solamente Ternium, IRSA, Globant y Cresud operan a la baja, cayendo entre 2,3% y 0,3%.

Sigue la fiesta en Wall Street

El rally navideño se extiende en Wall Street. Las acciones en EEUU alcanzan nuevos máximos y buscan cerrar el año con ganancias abultadas. En Europa las subas son menos abultadas.

El petróleo extiende las subas y favorece al sector energético. La deuda argentina recupera posiciones y los ADR locales intentan extender el rebote con ganancias de hasta 5%.

Los principales índices bursátiles americanos abren al alza el martes y extienden las fuertes subas evidenciadas en el día de ayer. El Dow Jones gana 0,4%, seguido por el S&P500 que avanza 0,04%. El Nasdaq, en cambio, muestra una baja marginal de 0,16%.

En el acumulado del año, el Nasdaq sube 36% en el año, seguido por el S&P500 que intenta finalizar el 2021 con una suba del 28% y el Dow Jones con ganancias del 19%.

En Europa, las bolsas también operan con ganancias, con el Stoxx600 subiendo 0,21% el martes, mientras que el FTSEMIB de Milán es la bolsa que mas gana, con un rebote de 0,9%.

El Ibex35 de Madrid sube 0,65%, mientras que el CAC40 de Francia avanza 0,5%. El DAX30 de Alemania sube 0,39% el martes.

Las acciones en EEUU extienden el avance en medio del rally navideño y ya se han recuperado de las pérdidas que ocasionó la propagación de la variante Ómicron en las últimas semanas, y en el que los gobiernos de todo el mundo han impuesto nuevas restricciones para tratar de frenar las infecciones.

Sin embargo, el optimismo volvió al mercado cuando algunos estudios recientes remarcaron que la variante podría resultar en una enfermedad más leve con menor riesgo de hospitalización.

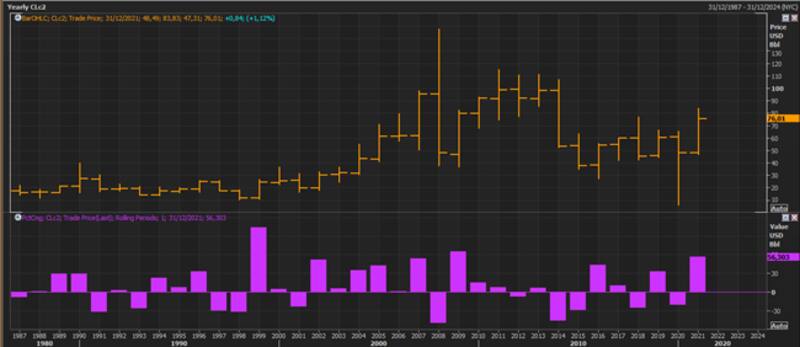

El petróleo avanza 1,1% el martes e intentar cerrar el año con una ganancia de 56%, siendo esta su mejor año desde 2009, cuando en aquel año supo avanzar 65%.

Esta sube en el crudo permitió que el sector de extracción de petróleo y energía muestran los mejores rendimientos sectoriales en Wall Street.

El índice de Extracción de Petróleo y Gas (XOP) sube 70% en lo que va del 2021 mientras que el de energía sube 48%, siendo estos los dos sectores con mayores ganancias en Wall Street.

Luego le sigue el sector tecnológico con avances de 35%, el financiero sube 33% y el de consumo discrecional gana 27%.