Fuente: Shutterstock

La crisis social y política que se vive en Sri Lanka estalló durante el último fin de semana, cuando miles de manifestantes ingresaron y tomaron la residencia presidencial. Lo hicieron como una señal de protesta a la grave situación financiera que atraviesa ese país.

Esta turbulencia hizo que los bonos de Sri Lanka colapsen. Pero aún así, todavía valen más que los de la Argentina.

Sri Lanka enfrenta una crisis financiera y económica que empujó a la sociedad a manifestarse en contra del gobierno. El país no tiene acceso a monedas extranjeras como el dólar o el euro para pagar sus importaciones, por lo queenfrenta un fuerte déficit financiero para importar alimentos, medicamentos y combustibles.

Hace menos de una semana, el gobierno anunció que ya no contaba con recursos para importar combustible y que las reservas de gasolina y diesel apenas alcanzarían para unos días.

Ante ese panorama, y en un intento por atajar la crisis, las autoridades implementaron una prohibición a la venta de gasolina y diesel a consumidores particulares, convirtiéndose en el primer país en hacerlo desde la década de 1970.

Esto llevó a que las escuelas de Sri Lanka tuvieran que cerrar y a que las autoridades pidieran a los 22 millones de habitantes de esa nación que trabajaran desde sus casas.

Esto ocurrió en momentos en el que la inflación alcanza el 30%. Y en este contexto de gran insatisfacción social, la sociedad se manifestó en la calle y tomaron el palacio presidencial.

Este contexto de grave crisis financiera impactó en el precio de sus bonos, los cuales colapsaron 57% en el último año. Los bonos de Sri Lanka operan con paridades de 28% y su bono de referencia a 2029 opera en mínimos históricos, cayendo 73% desde que se emitió en 2019.

Si bien la crisis política y económica en Sri Lanka es dramática, y el mercado así la percibe, los bonos de ese país valen 36% más que los bonos argentinos.

Hoy el bono de referencia argentino a 2029 vale u$s 20,5 mientras que el bono al mismo plazo de Sri Lanka vale u$s 28.

Tomando el rendimiento de cada bono, la deuda argentina rinde 43%, versus 33,8% que rinde la deuda de Sri Lanka a 2029. Cuanto menos vale un bono, más alto es su rendimiento y más riesgo crediticio le asigna el mercado.

Esto quiere decir que, aun con la crisis política y económica que atraviesa Sri Lanka, sus bonos son todavía percibidos como menos riesgosos que los argentinos ya que valen 36% más y rinden 100 puntos básicos menos.

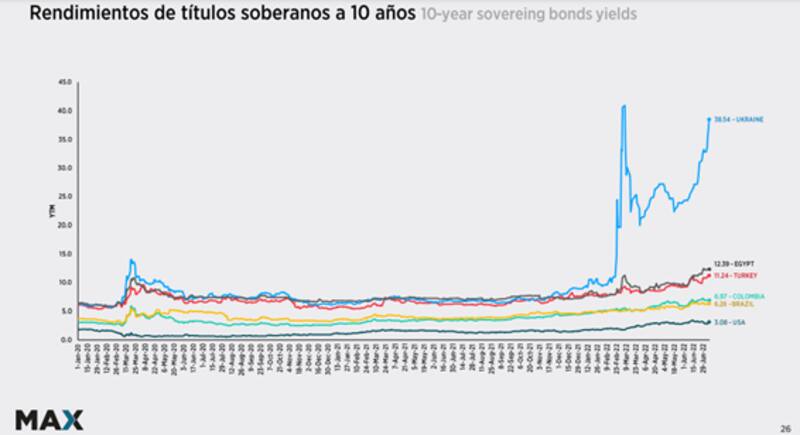

La deuda argentina también rinde más que la de Ucrania, país que desde febrero está en guerra contra Rusia, una superpotencia bélica mundial.

Los bonos de Ucrania rinden 38,5%, mientras que la deuda argentina rinde cerca de 50% en lo que respecta a los títulos emitidos bajo ley local en su tramo más corto.

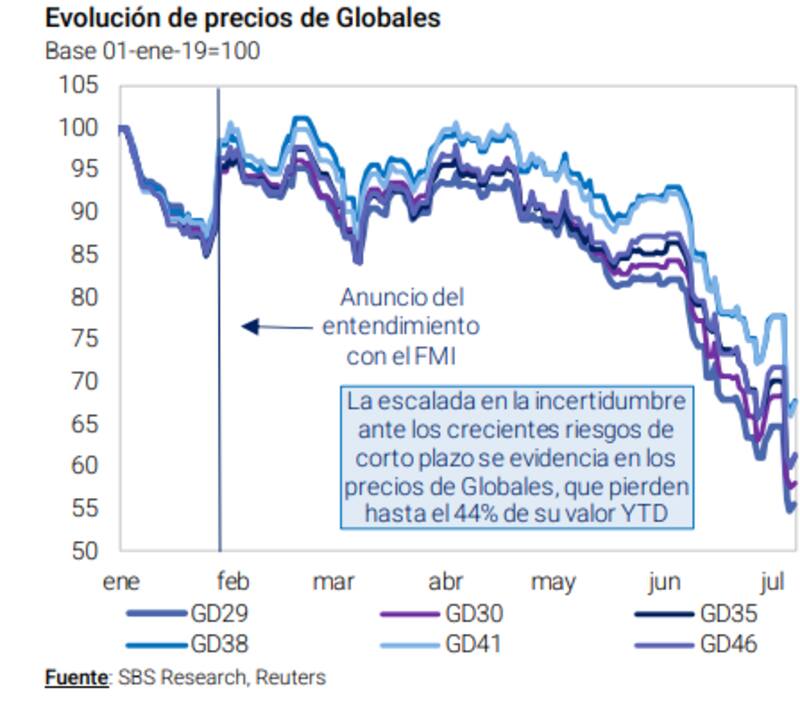

Desde que salieron a cotizar, los bonos argentinos llevan perdido hasta el 62% de su valor.

La deuda opera con paridades de entre 20% al 27%, es decir, el mercado valúa a los bonos argentinos en base a su valor de recupero de cara a una posible reestructuración de deuda.

Solo en este 2022 los bonos argentinos acumulan un retroceso del 44% debido a la importante crisis económica que sufre el país, la baja acumulación de reservas y la profundización de los desequilibrios macroeconómicos.

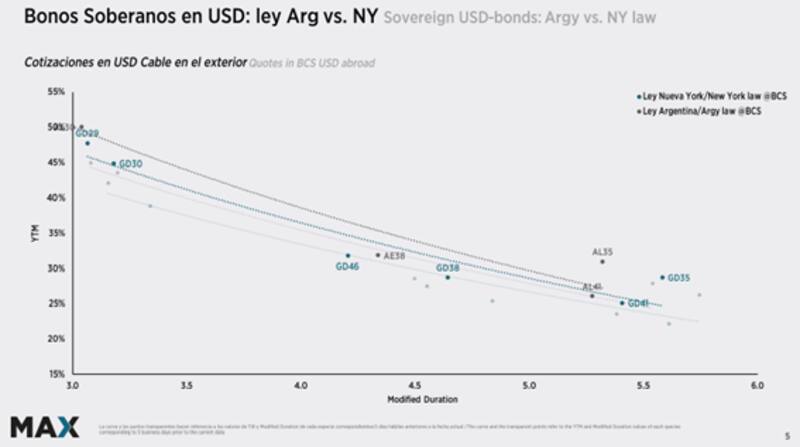

Analizando la curva argentina, se observan retornos del 50% en el tramo corto de ley local, del 45% en el tramo corto de la ley internacional, y tasas del 28% en promedio en el extremo más largo.

La pendiente de la curva es negativa y las tasas están muy desplazadas al alza, lo cual deja a la misma en un estado de elevado deterioro, dejando las puertas abiertas a una posible reestructuración en el corto y mediano plazo.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, advierte que recuperar la confianza en este contexto requeriría un nivel de sobreactuación que el gobierno no parece dispuesto a asumir.

Por lo tanto, considera que el camino más probable parece ser el de la administración de los desequilibrios.

Por otro lado, destaca que los incentivos siguen alineados para que Argentina se mantenga en un programa con el FMI, aunque está claro que el mismo ya no logra contener las expectativas.

"El Gobierno necesita seguir en un acuerdo ya que un default con el Fondo podría disparar la tan temida espiralización. Mientras tanto, al Fondo le conviene que Argentina siga bajo un programa ya que los desembolsos de los próximos trimestres fueron programados de forma que haya cancelaciones netas de capital, permitiéndole reducir la exposición a Argentina", dijo Yarde Buller.

Debido a la fuerte caída que muestran los bonos, analistas ven que la deuda se encuentra en puntos de entrada atractivos pero que es una apuesta para perfiles de riesgo elevados.

Juan Manuel Franco, economista jefe de Grupo SBS, cree que los valores actuales de los bonos Globales son atractivos, aunque son activos para perfiles arriesgados.

"Creemos que perfiles con apetito por el riesgo que miran al mediano y largo plazo pueden optar por Globales en estas paridades, siendo nuestros top picks el GD35, por paridad, y el GD41, por tener indenture 2005 y mejora en current yield luego del step-up, ambos con los mejores retornos en escenarios de estrés en el universo de Globales", dijo.

Desde la mesa de operaciones de Portfolio Investments ven más atractivo en la parte más larga de la curva soberana.

"Si uno compra la idea de que en estos niveles la deuda en dólares se encuentra cerca de sus pisos y espera no un default sino una recuperación de los valores, debería inclinarse por los bonos más largos, que tienen movimientos de precios mucho más grandes para un cambio en el rendimiento. Dentro de estos convienen los Globales (con legislación extranjera) que serían menos proclives a un cambio en las condiciones de pago", dijeron.

Finalmente, Martín Yanzon, head trader de Conosur Investment, considera que a la hora de seleccionar un bono, estos deben ser de ley Nueva York y, a su vez, ve valor en los GD30, GD35 y en el GD38.

Sobre el GD35, Yanzon le ve atractivo gracias a que es un bono que está cotizando a su menor paridad posible. "Eventualmente, ante un arreglo en el esquema de tasas, tiene una potencial suba mucho más elevada en termino de paridad que el resto de los bonos", comentó.

El head trader de Conosur Investment también ve valor en el GD38.

"Al tener un cupón tan elevado, genera que la duration sea mucho más corta y que tengamos un adelantamiento de capital mucho antes. La duration más corta hace que sea atractivo ya que nos deja cobrar dólares mucho antes que el resto", explicó.

Yanzon cree que el GD30 también es un bono a tener en cuenta. "El GD30 tiene un premio por su elevada liquidez pese a que es el que menos puede subir de los tres. Permite entrar con un buen spread y en paralelo salir con posiciones grandes gracias a la alta liquidez", afirmó.

Finalmente, y en cuanto a la estrategia, Yanzon advierte que se puede invertir en esos tres o buscar armar una cartera entre esos tres bonos. "En un escenario en donde es tan azaroso el resultado que puede llegar a ocurrir, tener tres posibilidades no es una mala idea", comentó.