Los últimos datos de inflación hacen pensar que la Fed va a empezar a bajar la tasa de interés este año entre marzo y mayo.

La deuda soberana y privada local tuvo un buen desempeño en el último trimestre del año, favorecida por la caída en las tasas de interés en EE.UU.

Los analistas señalan que la variable global es importante, pero que también influyen mucho los factores locales sobre la deuda de las grandes empresas de Argentina.

Dato de inflación en EE.UU. y el futuro de la Fed

Durante la semana que pasó se publicó el dato de inflación en EE.UU.

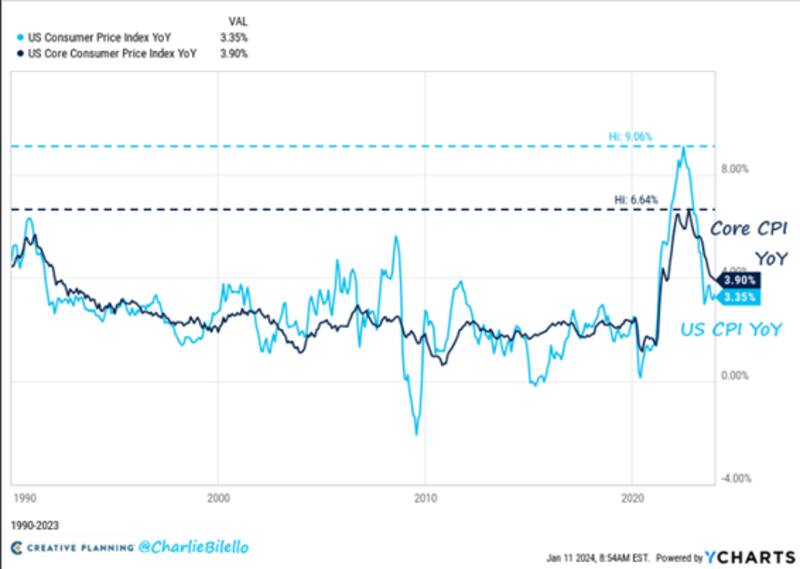

Este terminó siendo por encima de lo esperado, con un aumento del 0,3% mensual (se esperaba 0,2% mensual) y también por encima del 0,1% que había dado en noviembre de 2023.

De esta manera, los datos de inflación en EE.UU. crecieron 3,4% interanual en diciembre de 2023, también por encima del 3,2% que esperaba el mercado, y por sobre el 3,1% de noviembre.

Por su parte, la inflación core aumentó un 3,9% respecto al año anterior, una modesta desaceleración con respecto al aumento anual del 4% de noviembre.

El dato de inflación tiene un impacto directo en las expectativas del mercado sobre el futuro de la política monetaria de la Reserva Federal.

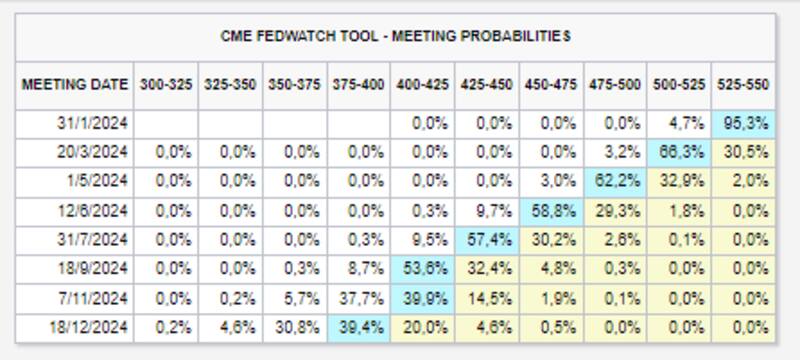

El mercado ve con un 95% de probabilidad que la Fed mantendrá la tasa sin cambios en enero, dejándola en el rango de 5,25% y 5,5%. A su vez, se espera la primera baja de tasas en marzo, con un 66% de probabilidad y otra nueva baja en mayo (62% de probabildad) y en junio (59%).

Sin embargo, los datos de inflación por encima del esperado aleja las chances de ver una Reserva Federal más laxa en el futuro, e incluso eleva las probabilidades en que la Fed mantenga (o hasta vuelva a subir), la tasa de interés.

Los analistas del banco de inversión ING, afirmaron que la persistente inflación estadounidense reduce las posibilidades de un pronto recorte de tipos de la Fed.

"Desde diciembre, los mercados habían descontado un recorte de las tasas de interés ya en marzo. Sin embargo, la combinación de una inflación ligeramente más firme y buenas cifras de empleo pone en duda las expectativas del mercado de un recorte de tasas por parte de la Fed en marzo.Seguimos viendo mayo como el punto de partida más probable", detallaron desde ING.

Baja de tasas de la Fed y su impacto en las ONs

Una de las variables que afecta a los bonos a nivel global y a nivel local es las tasas de interés en EEUU.

Si el mercado espera que la Fed baje la tasa, generalmente los rendimientos de los bonos del tesoro americano también se desplazan a la baja.

En cambio, cuando la expectativa es la de una Fed más agresiva en su política monetaria, el mercado suele responder con tasas de interés de los bonos del tesoro de EE.UU. al alza.

Cuando suben los rendimientos, bajan los precios, y viceversa.

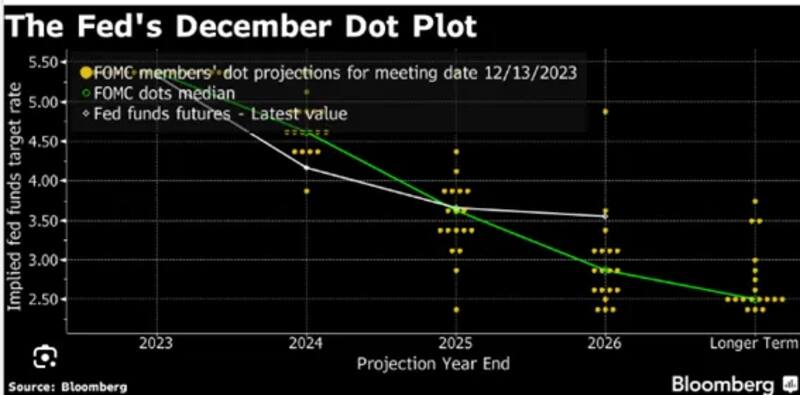

Por lo tanto, ahora se espera que la Fed baje la tasa de interés entre marzo y mayo, por lo que se debería esperar una baja también en los rendimientos de los bonos del tesoro americano.

De hecho, la Reserva Federal anticiparon al menos tres recortes de tasas este año en su reunión de diciembre.

Esto podría ser una buena noticia para la deuda local, así como también en las obligaciones negociables.

Juan Ignacio Alonso, Portfolio manager de SBS Fondos, ve a la baja de tasas de la Fed como algo positivo para las obligaciones negociables.

"Si sucede la baja de tasa de la Fed va a ser positivo para los bonos. Si bien creemos que la ley local luce atractivo, preferimos siempre ley extranjera. Esta tiene más liquidez, mejor regulación, canje barato (regalado hasta hace unos días), y mejores tasas", comentó Alonso.

Desde la mesa de dinero de un banco local remarcaron que el factor global es una variable importante sobre los bonos soberanos, provinciales y corporativos.

"El mundo de renta fija global está determinado por lo que ocurra con los bonos del tesoro americano. Estos bonos dependen, en parte, de la expectativa de la política monetaria de la Fed. Si se espera que la Fed baje la tasa, esto podría provocar una baja en los rendimientos de los bonos del tesoro, es decir, que suban estos bonos, y ello generar avances en el resto de las curvas de bonos a nivel global", detallaron.

A su vez, yendo al plano local, afirmaron que la baja en los rendimientos de los bonos del tesoro americano puede favorecer a las curvas de bonos argentinos.

"Entre octubre y diciembre el mercado especuló con una baja de tasas y se dio una caída en los rendimientos de EEUU. Esto generó un rally de los bonos locales del 50%, influenciado por el factor global y también por el local. Si dicha expectativa se mantiene, los bonos soberanos y corporativos van a encontrar un viento de cola internacional y pueden seguir subiendo", estimaron desde el banco.

Impacto local

Si bien el factor internacional favorece a los bonos locales, las variables domesticas juegan un rol fundamental para determinar el futuro de los bonos soberanos, así como también de la deuda privada.

Los analistas coinciden en que el futuro de las tasas de interés en EEUU son importantes para los bonos argentinos, aunque entienden que la corrección de los desequilibrios macroeconómicos locales van a impactar aun mas sobre el futuro de la deuda soberana y privada.

Paula Gándara, CIO de Asset Manangment de Adcap, entiende que el desempeño de los activos argentinos siguen sosteniendo una dinámica determinada por el entorno local y en poca medida por el contexto internacional.

"Los bonos en dólares han visto un rally a partir de las expectativas de cambio de régimen. Ahora estarán atentos a la evolución de las medidas del nuevo gobierno", afirmó.

Por su parte, y con una visión similar, Juan Cruz Lekovic, CFA, Fund Manager de Schroders Argentina, detalló que las valuaciones de los bonos soberanos argentinos en dólares tienen un elevado componente idiosincrático, es decir, un riesgo país alto.

Según Lekovic, esto hace que, de corto plazo, influyan mucho más los factores internos que los externos en el movimiento de los precios.

Por tal motivo, para Lekovic, una baja de tasas por parte de la Fed tendría un bajo impacto en las valuaciones.

Sin embargo, también cree que hay dos aspectos muy positivos que pueden surgir de esa baja de tasas.

"Por un lado, si la baja de tasas de la FED se traduce en una debilidad del dólar index, el peso argentino ganaría competitividad sin necesidad de una depreciación. Además, una debilidad del dólar podría traducirse en una fortaleza de los commodities, lo que favorece a países exportadores de ellos como suelen ser los países latinoamericanos en general y Argentina en particular", comentó.

Desde el lado de las valuaciones, Lekovic sostuvo que una baja de tasas por parte de la FED pondría un piso más bajo en las tasas en dólares y haría que el refinanciamiento de los vencimientos pudiera hacerse en condiciones más favorables.

En ese sentido, ve mayor valor en los bonos de ley NY.

"Dado el spread que vemos actualmente, nos inclinamos más por la Ley Extranjera respecto de la Ley Local", dijo.