El BCRA subió las tasas de pases para los FCI. Esta medida quita atractivo a los productos bancarios, como los plazos fijo y elevan los rendimientos de los fondos comunes de inversión de liquidez.

Ven riesgo de salida de los pesos de los bancos hacia los FCI y una profundización en las características transaccionales de la industria de inversión local.

La importancia de los T+0

Durante 2022 se produjo un crecimiento del 93% de los capitales bajo administración dentro de la industria de FCI.

Gran parte de esos pesos que fueron a la industria, tuvieron como destino final los fondos de liquidez inmediata, es decir, los T+0.

Según datos de la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), a comienzo de 2021, los fondos T+0 administraban $1,75 billones, y finalizaron el 2022 gestionando $3,61 billones, aumentando más de un 50% sus activos bajo administración.

Los fondos T+1 duplicaron sus activos bajo administración, pasando de $312,341 millones a los actuales $647.936 millones, según datos de CAFCI.

A nivel agregado, los fondos money market representan más de la mitad de los activos bajo administración de la industria de FCI.

Según un informe de PPI, los fondos Money market (T+0), que representan sólo un 7% de la cantidad de fondos, explicaban a diciembre del 2022 más del 54% del Patrimonio neto total de la industria de FCI.

Esto representa unos 5 puntos porcentuales más que un año atrás.

En cambio, los de Renta Fija y Mixta que por cantidad de FCIs explican el 70% del total, suman un 37% del AUM. Perdiendo en este caso peso desde el 42% de diciembre de 2021.

Rumbo a un share mayor de los money market

Como si faltasen argumentos para hacer crecer el share de los FCI de liquidez, esta semana el BCRA tomó una decisión que podría beneficarlos aun más y hacer que las inversiones en los fondos sean aun más transaccionales.

El BCRA subió la tasa de pases pasivos a 1 día con FCI al 95% de la tasa de los pases pasivos a 1 día con bancos, desde el 75%.

Es una suba muy fuerte que llevó la tasa de pases para los FCI desde el 54% (71,5% TEA) al 68,5% (98,1% TEA).

Este cambio en las tasas de interés que les paga a los Fondos comunes de inversión eleva el atractivo a los FCI money market, quitándole atractivo a los plazos fijos de los bancos.

Actualmente, el BCRA les paga a los bancos una tasa de 72% TNA por los pases, mientras que la nueva resolución otorga a los FCI el 95% de esa tasa, es decir, un 68,5% TNA.

Por lo tanto, los fondos comunes de inversión logran alcanzar un retorno mayor de lo que el inversor recibe por una cuenta remunerada en un banco así como también por los plazos fijos.

José María Aristi, portfolio manager de ICBC Investments Argentina, considera que la suba de rendimientos de los MM dado el incremento en la tasa de pase BCRA, mejora su atractivo relativo contra otras alternativas como el plazo fijo.

"Implícitamente reduce el costo de la prima de liquidez, con lo que es esperable que en el margen haya incremento de flujo hacia estos productos. En un contexto de alta nominalidad como este, es clave un adecuado manejo de la liquidez, lo que hace de los MM son un producto de primordial importancia para cualquier tesorería", dijo.

El mercado espera que, a partir de esta medida, se redireccionen mayor cantidad de flujos hacia los money market y así, la industria de fondos y el mercado en general, será cada vez mas transaccional y menos de inversión.

Es decir, hay una tendencia a invertir cada vez más en productos de inversión de muy corto plazo y disminuir las inversiones a mediano plazo.

De esta manera, los fondos money market y de liquidez de corto plazo podrían tener un share mucho mayor ya que se espera que más cantidad de pesos fluya hacia estos vehículos de inversión.

Rodrigo Benítez, economista jefe de MegaQM, explicó que el objetivo detrás de la medida parece estar enfocado en generar incentivos para contener el nivel de la brecha cambiaria.

"Lo que estaría buscando el equipo económico es subir las tasas de interés de muy corto plazo para generar mayor atractivo para quedarse en pesos y a la vez encarece las operaciones de quienes retengan pesos para liquidar o realicen operaciones cambiarias con fondeo del mercado. A diferencia de otras subas de tasas, en este caso no tienen costo adicional para el BCRA. Es decir que lo que se ha buscado también es atenuar el costo cuasifiscal de los pasivos remunerados", comentó.

En cuanto a la suba de tasas de pases para los FCI, Benítez advierte que las implicancias pueden ser muy fuertes en cuanto a los flujos dentro del sistema financiero

"Los FCI tienen alrededor de $3,5 billones en depósitos en cuentas remuneradas y plazos fijos en el sistema financiero. En un escenario de mínima, al menos $2 billones irían a Pases con el BCRA y en el de máxima ese monto podría ser de hasta $4 billones, si trasladan todos los depósitos y una parte de otras activos como caución que hoy tienen rendimientos menores. Estos valores tienen lógica toda vez que el rendimiento mensual (capitalización diaria) supera al de un plazo fijo o una caución", advirtió.

En ese mismo sentido, desde Facimex Valores esperan que, en ausencia de nuevas medidas, los FCI migrarán sus depósitos en bancos hacia pases con el BCRA.

"Esto implica un movimiento potencial de $3,5 billones sumando las posiciones en cuentas corrientes remuneradas y plazos fijos, enorme a nivel sistema", detallaron.

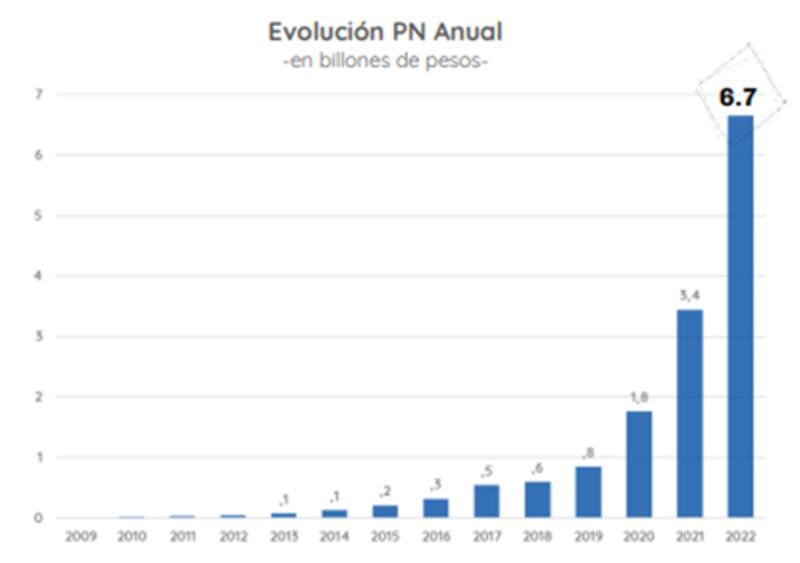

El balance de los ultimos años

Los fondos comunes de inversión han sido durante los últimos años, el destino final de los pesos que ha emitido el Gobierno.

En particular, los fondos money market (T+0) fueron los que más se beneficiaron, provocando ingresos de capitales de una manera exponencial.

Durante 2022, la industria de fondos pasó de administrar $3,4 billones, para finalizar el año en $6,7 billones, mostrando un crecimiento del 93%, lo cual es, según los analistas de Portfolio Personal Inversiones, muy por arriba del promedio de 70% anual de los últimos 5 años y del 67% si miramos desde 2012.

De esta manera, el crecimiento de los activos bajo administración de los fondos comunes de inversión, y en especial, los de liquidez inmediata fue de la mano del aumento en la liquidez en el sistema financiero ya que crecieron a la par de lo que creció la base monetaria.

Esto quiere decir que, gran parte de los pesos que emitió el BCRA el año pasado, terminaron en los FCI.