La devaluación y la posterior inestabilidad de los tipos de cambio libres generaron la sensación de una sobre reacción de corto plazo en el dólar.

A la vez, las altas tasas de interés, combinadas con la llegada de los dólares del FMI, generaran un clima en el cual los inversores esperan cierta estabilidad cambiaria hasta las elecciones de octubre.

En ese contexto, los inversores buscan oportunidades en pesos, especulando con un tipo de cambio quieto y con la intención de obtener retornos en dólares.

¿Vuelve el carry trade?

La llegada de los dólares del FMI, junto con la intención del Gobierno de mantener a raya el tipo de cambio hasta las elecciones luego de un overshooting del dólar post PASO, hace que los inversores comiencen a buscar oportunidades de carry trade de corto plazo.

Las altas tasas de los bonos en pesos podrían ofrecerles a los inversores rendimientos nominales elevados y, si el dólar se mantiene estable, les podría permitir obtener ganancias en moneda dura atractivos.

Julio Calcagnino, Research Team Leader de TSA Bursátil, entiende que hay una oportunidad de corto plazo con relación a hacer carry trade en pesos.

"Dado el contexto político actual y la reciente depreciación del tipo de cambio oficial, en vistas de mantener la paridad constante en $350 hasta las elecciones generales, lo cual se combinó con mayores restricciones a la adquisición de MEP y CCL, creemos que dan una ventana de corto plazo para inversiones en pesos, principalmente vinculadas al CER de manera de capturar el pass-through", dijo Calcagnino.

El jefe de trading de un banco local coincidía en que, tras el overshooting del dólar, podría abrirse la puerta a una especulación de corto plazo hacia la deuda en pesos.

"Luego del salto cambiario discreto en el oficial, así como en los financieros, es esperable que veamos un período de corto plazo de estabilidad cambiaria, lo cual le podría dar protagonismo a los bonos en pesos para que los inversores hagan carry trade. De hecho, se observó cómo se incrementó el flujo hacia los fondos CER y T+1 en las últimas jornadas con la intención de aprovechar ese mismo trade", afirmó el especialista.

Los dólares del FMI

La semana pasada el directorio del FMI aprobó el desembolso de u$s 7500 millones, de los cuales ya se utilizaron aproximadamente u$s 1850 millones para repagar los préstamos de la CAF y Qatar, con lo cual el impacto en las reservas fue de u$s 5650 millones.

Además, la Argentina deberá devolver u$s 1700 millones al Banco Popular Chino parte de los dólares utilizados dentro del SWAP acordado con China.

Por lo tanto, el desembolso neto de los préstamos puente quedaría en u$s 4100 millones, lo cual es una cifra muy cercana a los vencimientos del FMI entre septiembre y noviembre, que suman u$s 4200 millones.

Además, y de manera complementaria, la presidenta del FMI, Kristakina Georgieva, ratificó la habilitación para intervenir en los dólares implícitos en activos financieros, aunque sin especificar el monto habilitado ni las presuntas bandas cambiarias a las que hizo referencia el gobierno horas después de la aprobación.

Ignacio Sniechowski, head de research de Grupo IEB, reconoció que uno de los objetivos del FMI es mantener estable el tipo de cambio financiero.

"El ministro-candidato anunció que el fondo accedió a que el central intervenga en los dólares financieros fijando una banda, sin dar mayores precisiones sobre los límites de la misma ni los montos autorizados para tal fin. Así queda claro que el objetivo del gobierno sigue siendo contener la brecha financiera", detalló Sniechoskwi.

Además, el especialista de Grupo IEB agregó que, tras la devaluación y el traslado a precios, luce conveniente buscar deuda en moneda local que ajuste por CER.

"En este contexto creemos que de corto plazo lucen atractivos los instrumentos CER, especialmente la Lecer noviembre que permitiría capturar el salto inflacionario de agosto y septiembre. Finalmente, en un entorno de tipos de cambio financieros más calmos y tasas de interés reales, vemos cierto atractivo de corto plazo en la lede octubre que hoy rinde una TEA de 170,3%", comentó.

Sin embargo, hacer carry trade en medio de un contexto de corrida cambiaria no deja de ser un riesgo.

Agustín Helou, trader de Portfolio Investments, afirmó que el hecho de que haya ingresado los dólares del FMI es mejor para la estabilidad financiera local a que no hayan ingresado dichos fondos.

Sin embargo, Helou también alerta que hay una realidad en la que gran parte de lo que ingresó del FMI ya se usó para devolver el dinero a quienes le habían prestado a la Argentina para cubrir el tapón temporal.

Por lo tanto, Helou encuentra dudas sobre la conveniencia de hacer carry trade de corto plazo.

"Creo que el ingreso de los dólares del FMI no es suficiente para hacer un carry. El hecho de que hayan ingresado dichos fondos es algo positivo, aunque no es garantía de estabilidad para que hacer carry. Si bien hay chances de quien haga carry le puede llegar a salir bien dicha estrategia, la misma tiene su riesgo, con altas probabilidades de que no sea del todo exitoso", detalló Helou.

Para Helou, hacer carry trade luce riesgoso debido a la incertidumbre que sufre la macro en el inmediato cercano. Por ello, es que el especialista apunta a bonos más largos para aplicar dicha estrategia.

"Nadie sabe exactamente que puede llegar a pasar de corto plazo. Por ello, para hacer carry, hoy prefiero el TDA24 o me compro un Boncer largo, como el TX26. Esa podría ser una estrategia ganadora ya que si el país se estabiliza, y partiendo de un tipo de cambio real muy caro, apostar a deuda en pesos a mayor plazo hay más chance de que el trade sea exitoso. En ese caso estoy un poco más convencido que de hacer carry de corto plazo", afirmó.

Las oportunidades

Los bonos que ajustan por CER han encontrado una importante demanda en los últimos días, sobre todo luego de que el BCRA haya devaluado en forma discreta y que se haya trasladado dicha suba del dólar a precios en la economía real de manera directa.

Por lo tanto, una vez ocurrida la devaluación, y dado el ingreso de fondos del FMI, el mercado busca oportunidades dentro de la curva CER, así como también en Leceres.

Las letras que ajustan por CER muestran tasas negativas, aunque el mercado sigue viendo oportunidades en los mismos, en especial para los vencimientos a octubre, los cuales capturarían el traslado a precios post devaluación.

En términos de estrategia, Juan Manuel Franco, economista jefe de Grupo SBS, afirmó que, si bien datos de alta frecuencia apuntan a una importante aceleración inflacionaria post devaluación, el carry del CER será bajo hasta mediados de septiembre.

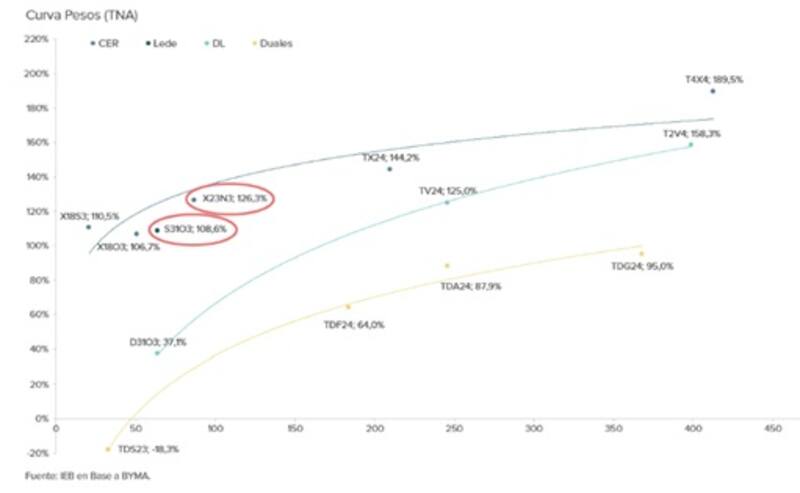

"En relación a las inversiones, el carry del CER comenzará a ser más alto recién desde mediados de septiembre (captura inflación de agosto), y en este espacio preferimos papeles cortos (X23N3). Mirando a 2024, preferimos para el primer trimestre de 2024 posiciones en TDA24 o TV24 por sobre TX24, dado el view de que la competitividad del tipo de cambio real se erosionará durante las próximas semanas", comentó.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, también pone el ojo en la deuda que ajusta por CER.

"Entre la renta fija en pesos, seguimos concentrando la exposición en CER ante datos de inflación de alta frecuencia que vienen mostrando una fuerte aceleración. En este marco, tiene sentido sobreponderar Lecer de noviembre (X23N3) y enero (X18E4) para capturar la inflación de agosto y septiembre", sostuvo.

Además, agregó que esta exposición puede ser combinada con Boncer con vencimientos en el cuarto trimestre de 2024 y primer trimestre de 2025, como el Boncer de octubre 2024 (T4X4), diciembre 2024 (T5X4) y de febrero 2025 (T2X5).

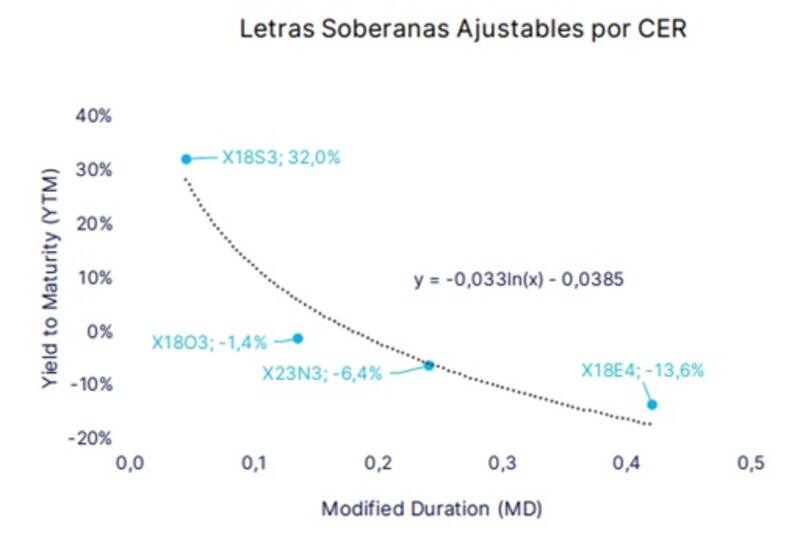

Finalmente, dentro de las alternativas de inversión para concretar este view de mercado, Calcagnino destacó la Lecer X18O3.

"Las condiciones contractuales de la letra a octubre incorporan la variación del CER hasta 10 días hábiles previos a las elecciones. Esto implica que su rendimiento incorpora parte de la inflación de agosto, que algunas consultoras la estiman cerca del +15%, lo que nos lleva a una TIR esperada de entre +175% y +180%. También hay FCIs atados al CER, con rendimientos esperados del casi el +190%", detalló Calcagnino.