Tanto las acciones como los bonos vienen transitando un contexto excepcional en los últimos meses.

Desde octubre, las acciones registran ganancias entre 45% y 175%. En esa misma línea, la renta fija sube entre 65% y hasta 108% en el mismo período.

Existe una correlación elevada entre los bonos y las acciones, sin embargo, la fuerte baja en el riesgo país hizo que el valor de las acciones quede desarbitrado respecto del valor de los bonos. Por qué el mercado se torna más cauteloso con los papeles argentinos.

Rally histórico en papeles argentinos

Tomando desde octubre pasado vemos que todos los tramos de la curva operaron con fuertes subas. Las mayores ganancias se dieron en el GD29, con un rally de 107%.

Sin embargo, los demás bonos subieron entre 62% y 93% desde octubre a la fecha.

Por más que resulte llamativo, los bonos subieron más que muchas acciones argentinas en dólares.

La deuda local subió similar a las acciones de Grupo Financiero Galicia y BBVA Argentina, que ganaron 102% en promedio desde octubre.

Casos como Banco Macro o Grupo Supervielle subieron más que la deuda, con un rally impresionante de 158% y 175% respectivamente.

Sin embargo, los bonos sí ganaron más que papeles como YPF (subió 73% desde octubre), Pampa (14%), Edenor (72%), TGS (46%), Telecom (67%) o Cresud (52%).

Santiago Ruiz Guiñazú, Head of Equity de Adcap Grupo Financiero, no ve sorpresas en las subas que se dieron recientemente en las acciones, por lo que se mantiene optimista sobre la renta variable local.

"Para nosotros tiene sentido la suba que está teniendo el Merval. Somos constructivos desde hace mucho tiempo, venimos hablando y anticipando esta situación y hablando de un cambio de ciclo. No nos toma por sorpresa", dijo Ruiz Guiñazú.

En cuanto a la explicación del rally, el especialista de Adcap considera que el mismo responde a que las primeras medidas del Gobierno han sido correctas.

"El mercado las tomó de manera positiva. Y vemos que se están empezando a ver ciertos resultados. Por ejemplo, la recomposición de reservas, la desaceleración de la inflación en forma mensual, la baja del riesgo país. Creemos que la senda es la correcta", comentó Ruiz Guiñazú.

Oportunidades en acciones

Dada esta situación, en la que la correlación entre las acciones y el riesgo país parece haberse roto temporalmente, los analistas buscan oportunidades aunque de manera selectiva.

En cuanto a los papeles a seleccionar, desde Adcap Grupo Financiero encuentran valor en los bancos y en el sector energético.

"Vemos que básicamente en los bancos, al ser el sector que más había quedado rezagado antes de que empezara este nuevo Gobierno, es el que más tiene para ganar. Y es un poco lo que se está reflejando. Ahí vemos a Galicia y a Macro como bancos favoritos. Creemos que todo el resto de los sectores de la economía van a ir traccionando. Lo que tiene que ver con petróleo y gas es muy atractivo, como YPF, Vista, TGS", puntualizó Ruiz Giuñazú.

Sniechowski ve valor en el sector de Oil & Gas y reguladas.

"Consideramos atractivas las acciones de Transportadora de Gas del Sur (TGSU2), Pampa Energía (PAMP) e YPF (YPFD). Dentro de las reguladas nos resultan especialmente atractivas Central Puerto (CEPU), Autopistas del Sol (AUSO), Transportadora de Gas del Norte (TGNO4), Transener (TRAN) y Distribuidora de Gas Cuyana (DGCU2)", dijo el head de research de Grupo IEB.

Finalmente, y en cuanto a la posibilidad de inversión, los analistas de Rava creen que el Merval sigue siendo una gran alternativa para los inversores y que no debería torcer la tendencia a mediano o largo plazo.

"En cuanto a sectores puntuales, estamos viendo con buenos ojos el sector financiero, haciendo foco en Banco Francés (BBAR). El rendimiento de los bancos viene estando por encima del promedio del índice, si bien es cierto que el sector se encontraba bastante atrasado con respecto a otras acciones del mercado", dijeron desde la compañía.

Acciones versus bonos

La suba de la deuda hizo que el riesgo país comprima sustancialmente durante todo este período.

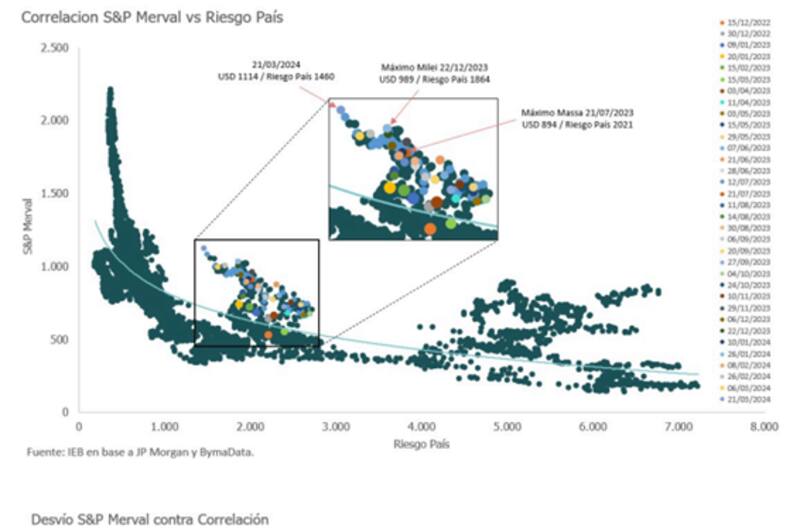

El riesgo país llegó a cotizar en 2700 puntos en octubre de 2023 y gracias al rally de más de 100% en la deuda local, el mismo regresó a niveles de 1440 puntos, siendo el valor más bajo desde 2018.

Esta baja en el riesgo país (y su respectiva suba en los bonos), permitió que las acciones operen con fuertes ganancias desde octubre a la fecha.

Suele existir una relación importante entre los bonos y las acciones ya que ambos reflejan el riesgo argentino y a través de estos activos se canalizan las expectativas económicas y financieras de los agentes para el futuro de la macro local.

Por otro lado, y desde el punto de vista fundamental, el valor actual de una acción representa el flujo de fondos descontados que esa compañía generará en el futuro, traídos a valor actual.

Para descontar ese flujo de fondos a valor actual se utiliza una tasa de interés, la cual nace del riesgo país.

Si esa tasa es más baja (gracias a la baja del riesgo país), el valor actual de ese flujo descontado de fondos será mayor, y por el tanto, la acción hoy debería valer más.

En cambio, cuando dicha tasa sube (sube el riesgo país), el valor actual tiende a ser menor y la acción suele valer menos.

Por eso es que gracias a la suba de los bonos y a la caída del riesgo país se dio un traslado hacia las acciones.

De cualquier manera, la relación entre acciones y bonos suele ser estrecha. Por lo tanto, se puede medir si el valor actual de las acciones coincide con un nivel acorde al del riesgo país.

Esto es así ya que pueden darse momentos en los que las acciones subieron mucho y quedaron caras contra el valor del riesgo país, o por el contrario, podría darse un contexto en el que los bonos subieron mucho y el valor de las acciones quedó retrasado.

En esa línea, y en base a un análisis de Delphos, lo que se puede ver hoy es que las acciones quedaron en un valor alejado respecto del riesgo país, es decir, que el riesgo país se ubica en una posición no habitual cuando se lo relaciona con el índice Merval.

Por esta razón, desde Delphos se inclinan hoy más por los bonos que por las acciones.

"Cuando el índice bursátil se encuentra cercano o por encima de los u$s 1000, entonces el riesgo país se ubica debajo de los 800 puntos aproximadamente, mientras que, cuando el Merval está por debajo de u$s 800, entonces el riesgo país es superior a 1000 puntos. Hoy el riesgo país se encuentra en 1440 puntos, por lo que, en línea con la historia, el riesgo país podría ubicarse en niveles menores", dijeron.

Dada que el punto en el que se encuentra el S&P Merval, versus el valor del riesgo país es poco habitual, esto significa que, o bien las acciones subieron mucho, o que los bonos quedaron retrasados en comparación con el nivel de la renta variable.

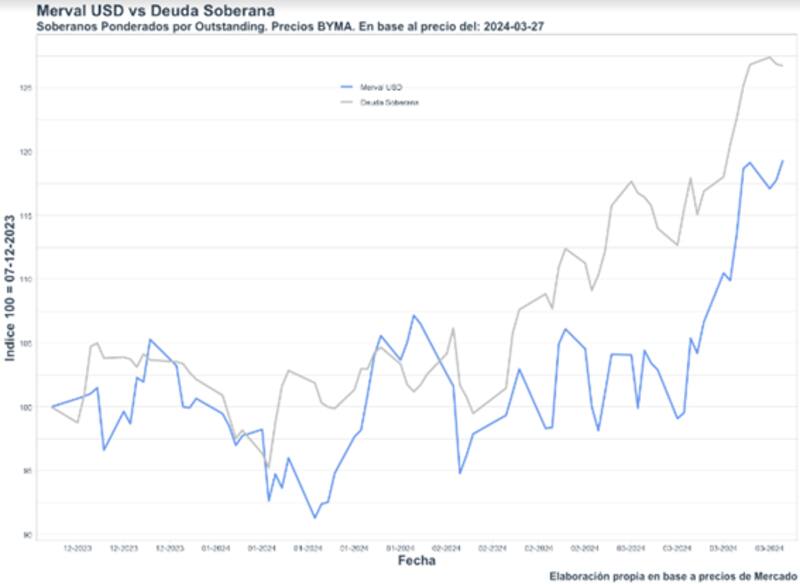

Juan Manuel Truffa, director de Mercados para Todos, detalló que la renta variable se mueve en sintonía con la deuda y que el movimiento alcista desde la previa a la asunción de Javier Milei estuvo liderado por la deuda soberana por sobre las acciones.

Sobre el futuro de las acciones, Truffa advierte que tras las fuertes subas recientes, la continuidad del movimiento alcista podría presentar mayores escollos.

"Las buenas noticias, si bien no son pocas, ya están todas arriba de la mesa. En el caso de las acciones, la coyuntura debería golpearlas más que a la deuda, ya que la contracara del ajuste fiscal, el cual trae alivio al tenedor de títulos públicos dado que mejora la capacidad de pago, es un severo impacto en el nivel de actividad, y por ende al resultado de las empresas. El rationale "todo va a ir bien" cuenta también para la renta variable", sostuvo.

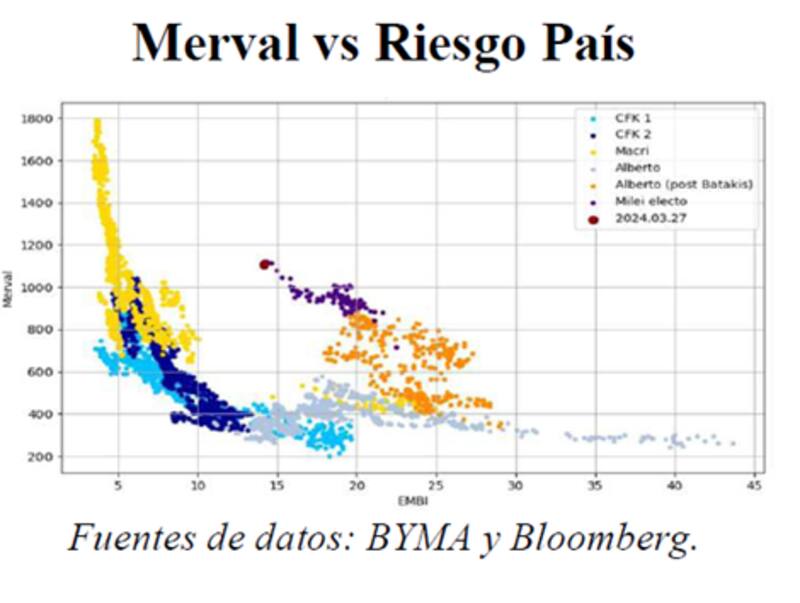

Ignacio Sniechowski, head de research de Grupo IEB, coincidió en que desde hace varios meses se está produciendo un significativo desarbitraje entre el S&P Merval (medido en dólares) y los niveles de riesgo país asociados.

"Creemos que mientras la deuda soberana mantenga el buen momentum, fuertes correcciones en las acciones son probablemente menos propensas a ocurrir. Es decir, el buen humor de los inversores, resulta clave", afirmó

En esa línea agregó que, si por algún evento cambia el sentimiento positivo, con su consecuente impacto negativo en la renta fija soberana, correcciones en el equity deberían venir de la mano.

"Un sell-off debería venir acompañado de un cambio en el humor de los inversores que impacte también en la renta fija soberana", puntualizó Sniechowski.