Los bonos soberanos festejaron las buenas noticias económicas y legislativas de la semana pasada con ganancias de 7% en promedio en la última semana.

Pese al rebote reciente, todavía la renta fija local se mantiene entre 4% y 9% debajo de los máximos de abril.

El mercado espera que, con la aprobación de la Ley de Bases en Diputados, el rally en la deuda se extienda hacia máximos previos y que el riesgo país apunte nuevamente a los 1000 puntos, al menos. Cuáles son los títulos con mayor potencial alcista.

Rally en los bonos

La semana pasada tuvimos una batería de buenas noticias para el Gobierno, y el mercado festejó con ganancias, las cuales se mantuvieron en las últimas horas.

Entre las noticias más relevantes que impactan sobre la renta fija local se destacó el rolleo del swap con China que evita pagar los vencimientos de u$s 5000 millones entre junio y julio.

Adicionalmente, la aprobación de la Ley Bases en el Senado fue muy positiva para los títulos de deuda local.

En particular, a pesar de que no se aprobó Ganancias y Bienes Personales, lo que tiene un impacto en las cuentas fiscales, el hecho de que se aprobara, aunque con modificaciones, fue una señal muy positiva para el mercado en términos de gobernabilidad, logrando el Gobierno así la primera victoria en términos legislativos.

En ese sentido, dada la aprobación de la ley bases, los analistas esperan que el mercado siga festejando, impulsando aún más a la renta fija local, con chances de llevar a los bonos de regreso a máximos de abril, e incluso rumbo a zonas superiores.

Esto implicaría que el riesgo país regrese a los 1100 puntos, e incluso que pueda perforar dicho valor, con un target debajo de los 1000 puntos en el mediano plazo.

Los analistas de Delphos Investments agregaron que la respuesta del mercado a las noticias de la semana pasada fue muy positiva en un entorno externo volátil para los activos emergentes.

"La reacción más contundente se observó en la deuda "hard dollar", que subió más de un 10% en la semana, recuperando la caída de la semana anterior. El riesgo país cayó alrededor de 200 puntos en la semana hasta los 1381 puntos, en el menor valor desde fines de mayo", detallaron.

En ese sentido, desde la consultora agregaron que el próximo objetivo deberían ser los 1200 puntos de riesgo país y luego los 1.000 puntos a mediano plazo.

"Si las condiciones externas lo permiten, un primer objetivo para los bonos en dólares sería regresar a los máximos logrados en abril, compatibles con un riesgo país de alrededor de 1200 puntos", comentaron.

Además, dijeron que "luego podemos pensar en cotizaciones más ambiciosas, que impliquen un EMBI de 1000 puntos o menos. Esto sería un gran avance en los objetivos trazados por el Gobierno al comienzo de la gestión, junto con la desinflación y la mejora de las cuentas públicas".

Los bonos preferidos por el mercado

A lo largo de la última semana, los Globales extendieron el rally.

Las ganancias en la última semana son de 6% en promedio en el tramo corto y de 7% en el tramo medio y largo. El Global 2035 es el que más subió en los últimos días.

Actualmente, la deuda local rinde 22% en promedio en el tramo corto y 17% en promedio en el medio y largo.

Esto implica que la curva aún se mantiene invertida y con pendiente negativa, lo cual implica que, en el fondo, el mercado sigue teniendo alguna sospecha sobre un eventual evento crediticio en los compromisos de deuda de Argentina.

Los bonos todavía se ubican entre 4% y 9% debajo de los máximos de abril.

Por lo tanto, y en un contexto de normalización de la deuda y de convergencia hacia los rendimientos de los países de la región, los analistas siguen viendo valor en la renta fija local.

Desde Research Mariva remarcaron que su bono de preferencia en términos de rentabilidad-riesgo sigue siendo el GD35.

"Consideramos que la aprobación de la Ley de Bases es un gran paso para el Gobierno, pero consideramos que aún queda un largo camino por recorrer hacia una normalización de la curva y la convergencia al riesgo de otros soberanos con riesgo de crédito B- o CCC+. Para este fin, creemos que un levantamiento de los controles de capital sería clave, pero hoy en día es una tarea muy desafiante", sostuvieron desde Research Mariva.

Hacia adelante, desde Balanz remarcaron que la incertidumbre se vuelve a centrar en Diputados, donde deberán rechazar o aceptar los cambios realizados por el Senado.

"El principal cambio que estará esperando el Gobierno es la incorporación del Impuesto a las Ganancias. Además, creemos que la reunión entre Milei y Georgieva en búsqueda de nuevos fondos será importante para la salida del cepo", comentaron.

En ese sentido, agregaron que "para aquellos inversores optimistas con la historia, preferimos el GD30, dado que tiene mayor recorrido que los bonos más largos. Mientras tanto, para los más conservadores, preferimos el GD38, dado su mejor indenture, dándole un piso más alto".

Finalmente, los analistas de Grupo IEB, se inclinan por los bonos más cortos dentro de la curva soberana.

"Seguimos prefiriendo posicionarnos en el tramo corto de la curva (GD30) apostando a una normalización de la curva a medida que el Gobierno mejore su posición de liquidez", comentaron.

Cuánto pueden ganar los bonos

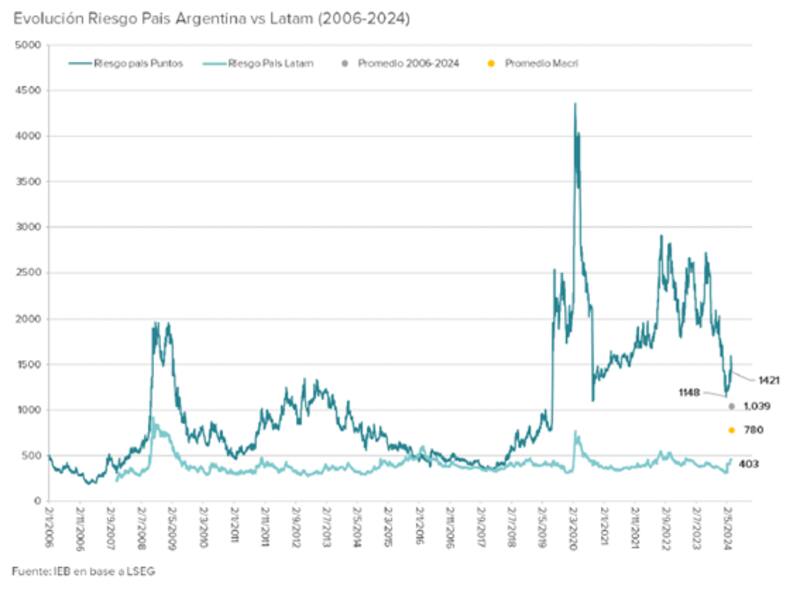

La Argentina necesita que el riesgo país siga cayendo para que pueda regresar a los mercados de deuda global y así, poder rollear la deuda que le vence desde 2025 en adelante.

Para ello, será clave que los bonos locales converjan a rendimientos similares a los de sus pares en términos de calidad crediticia, es decir, que el riesgo país no solo perfore los 1000 puntos, sino que logre alcanzar valores debajo de los 800 puntos.

Con un riesgo país de 1400 puntos, aún el riesgo país argentino se ubica lejos de los 400 puntos de riesgo país promedio de los países de Latam.

En un contexto de convergencia hacia los rendimientos de la región y al riesgo país de los vecinos, los analistas buscan cual puede ser el titulo con mayor potencial alcista tanto de corto como de mediano plazo.

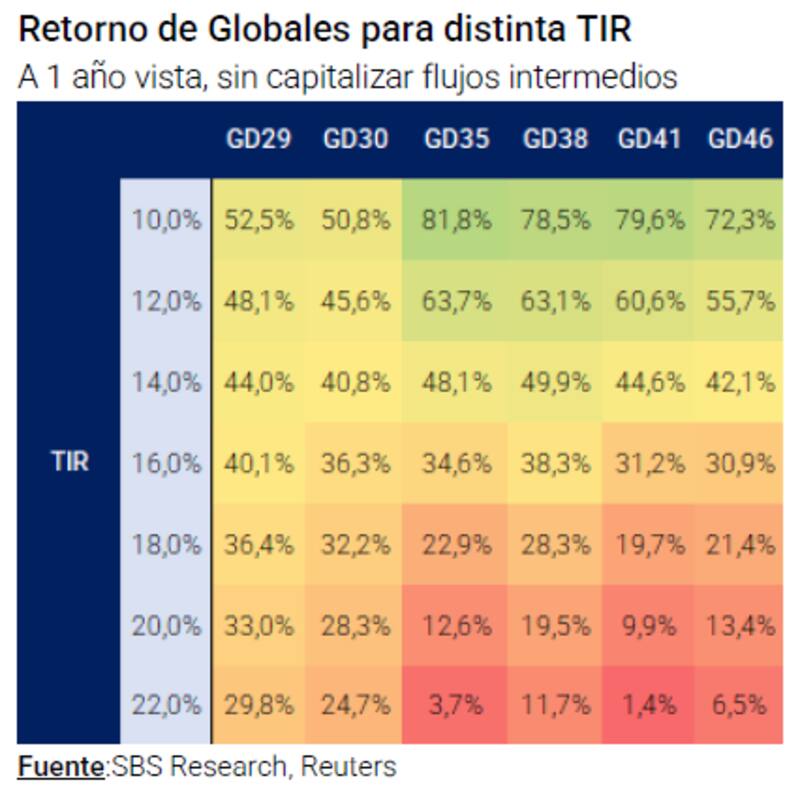

Juan Manuel Franco, economista jefe de Grupo SBS, se mantiene optimista con relación a los bonos soberanos.

"Nos mantenemos constructivos con los activos locales ya que creemos que sigue habiendo potencial alcista. Quienes apuesten por una mejora a la zona de Ecuador pueden seguir viendo valor en el tramo corto, mientras que quienes apuesten a mejoras aún más pronunciadas podrán ver valor en GD35. En tanto, seguimos destacando a GD41 como un bono atractivo para perfiles defensivos", afirmó.

Según sus cálculos, si la Argentina llegase a comprimir hacia niveles de 22%, los bonos del tramo corto son los que más podrían subir, con ganancias de entre 25% y 29%.

Si la deuda de Argentina pasase a rendir 20%, los bonos a 2029 y 2030 podrían subir entre 28% y 33%, mientras que el tramo medio y largo podría ganar entre 10% y 19%.

Con rendimientos de 16%, y según cálculos de Franco, los bonos podrían ganar entre 30% y 40%.

Finalmente, si la Argentina llegase a rendir 10%, los bonos más largos son los que más podrían subir, con el GD35 avanzando 82%. Los bonos de 2038 a 2046 tendrían un potencial alcista de 72% a 78% mientras que el tramo corto podría ganar entre 50% y 52%.

Adrián Yarde Buller, estratega de Facimex Valores, también se mantiene constructivo en los bonos soberanos en dólares y espera que se reanude la compresión del riesgo país.

"Hace algunas semanas veníamos destacando que la falta de definiciones en el Senado estaba evitando que los excelentes números macro se trasladaran a un menor riesgo país.

Actualmente, el especialista sigue sobre ponderando instrumentos del tramo corto como GD29 y AL30, complementado con exposición acotada al GD35.

"Si bien los bonos más largos tienen menor paridad y mayor upside en caso de una normalización de la curva, en el corto plazo sigue sobre ponderando los bonos más cortos a la espera de que la curva se aplane conforme avance el proceso de normalización", sostuvo.

Según sus cálculos, si la Argentina llegase a comprimir hacia la mediana de rendimientos de los créditos "B", el tramo corto podría subir 41%, mientras que los bonos a 2035 y 2038 mostrarían un potencial alcista entre 62% y 65%.

Finalmente, en el extremo más largo, las ganancias para los títulos a 2041 y 2046 según Yarde Buller serían de entre 63% y 57% respectivamente.