En esta noticia

En un informe denominado "Objetivos y Planes para 2022", el Banco Central había adelantado que para este año la entidad planeaba "preservar los niveles de competitividad externa, readecuando gradualmente la tasa de crawling peg, en el marco del régimen vigente de flotación administrada al ritmo de la inflación".

Sin embargo, en estos días que transcurrieron del 2022, la devaluación del dólar oficial viene corriendo bastante por detrás de la inflación pasada y de la que se presume en el presente.

Cómo subirá el dólar

Si bien es inminente la difusión del Índice de Precios al Consumidor (IPC), el Relevamiento de Expectativas de Mercado estimó que la inflación de diciembre se ubicó en 3,4%, por lo que el IPC anual se colocó arriba del 50 por ciento. En tanto, en términos de proyección mensualizada, el dólar mayorista viene subiendo este año 2,14 por ciento.

"Siguiendo datos de alta frecuencia, la inflación en estos días de 2022 se encuentra en la zona del 3,5% a 4% mensual", sostuvo Adrián Yarde Buller, estratega de Facimex Valores. Y aclaró: "Claramente el dólar está por detrás de los precios".

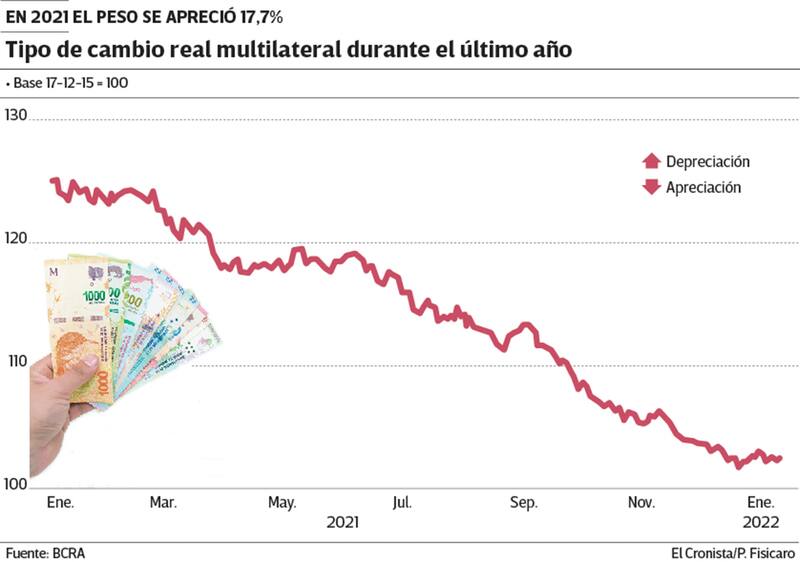

Hay que recordar que en 2021 el BCRA había pisado el dólar con la idea de anclar la inflación y el peso se apreció un 17,7% en términos de tipo de cambio multilateral real.

Un informe reciente de Quinquela Fondos y de MegaInver resaltó: "Con inflación núcleo en 3,3% mensual e inflación internacional en 0,6%, el ritmo de depreciación debería llegar a 2,7% mensual para cumplir objetivo de no perder tipo de cambio real multilateral".

Sube la inflación

Para tomar dimensión a futuro, mientras que el REM pronostica una inflación en torno al 55,7% para 2022, el tipo de cambio está subiendo, en términos anualizados, en torno 29%, en términos de tasa efectiva.

"Este crawling y la brecha del 100% incentiva al comprador de dólares y desincentiva a los vendedores", señaló Andrés Reschini, de F2 Soluciones financieras.

Reschini, además, indicó: "El problema principal no es con el exterior sino con el frágil balance del BCRA. Como no van a entrar reservas por arte de magia, arreglar este problema llevaría a apreciar el tipo de cambio real multilateral, porque tendríamos un TCN más alto. Una vez solucionado esto tendría que haber cierta coherencia entre tasa, TC e inflación.

"Pareciera que el Gobierno está en una situación de wait and see", consideró Sebastián Menescaldi, director asociado en el estudio EcoGo.

Y explicó: "Como está negociando con el FMI no es anima a hacer cambios importantes, para no producir algún desequilibrio inesperado". No obstante, Menescaldi aclaró que esta situación no puede prolongarse en el tiempo.

Según el economista, la única forma de desandar el camino de la apreciación de manera ordenada es "generando confianza", dado que "este tipo de cambio puede ser de equilibrio si hay confianza hacia adelante, si empiezan a entrar capitales". Y aclaró que, en el contexto actual, "el tipo de cambio no luce de equilibrio y por eso perdemos reservas, más allá de las compras estacionales de enero".

Haciendo equilibrio

El equilibrio es muy delgado. Por un lado, el BCRA reconoció en el mencionado documento que el dólar debe correr más rápido. Y, si bien ese proceso no arranó aún, Andrés Reschini advirtió: "Debe hacer coherencia entre la tasa, el tipo de cambio y la inflación. Seguimos esperando un plan económico serio y con señales concretas que reestablezcan la confianza, pero todavía no hay ningún indicio de algo así".

Por su parte, director de la consultora Ledesma, Gabriel Caamaño Gómez, añadió: "No se puede poner el tipo de cambio a correr a un ritmo superior al de la tasa en pesos. Si no, el que está en soja le conviene financiarse en pesos y no vender la soja, ya que gana el diferencial entre la tasa de devaluación del oficial y la tasa a la que se logra financiar".