Sobre el cierre de la rueda, los bonos se dieron vuelta y operaron en rojo, mientras que el riesgo país recortó la baja y rebotó hasta los 933 puntos básicos.

Pese a esta corrección, el mercado sigue viendo valor en la deuda para buscar converger hacia los créditos similares al de Argentina.

Jornada alcista y riesgo país debajo de 900

Los bonos argentinos cayeron en todos los tramos de la curva soberana. Los títulos más cortos, el Global 2029 y el Global 2030 retrocedieron 0,7% y 1,1%, respectivamente.

En el tramo medio de la curva las caídas fueron de 0,72% en el GD35 y de 0,42% en el GD38.

Finalmente, los títulos más largos, como el GD41 y el GD46, registraron pérdidas de 0,82% y 0,72% respectivamente.

Sin embargo, en el acumulado de la última semana, los bonos muestran una ganancia acumulada de 9% en promedio en el tramo corto y de entre 9% y 10% en el tramo medio y largo.

De esta manera, en el último mes la renta fija argentina registra un avance de entre 14% y 21%.

Gracias a la fuerte ganancia de los bonos, el riesgo país perfora los 900 puntos y se ubica en los 893 puntos a comienzo del martes.

Rally apoyado por fundamentals

La ganancia en los bonos es aún más destacable contemplando que el contexto global sigue siendo desafiante y negativo para la renta fija mundial.

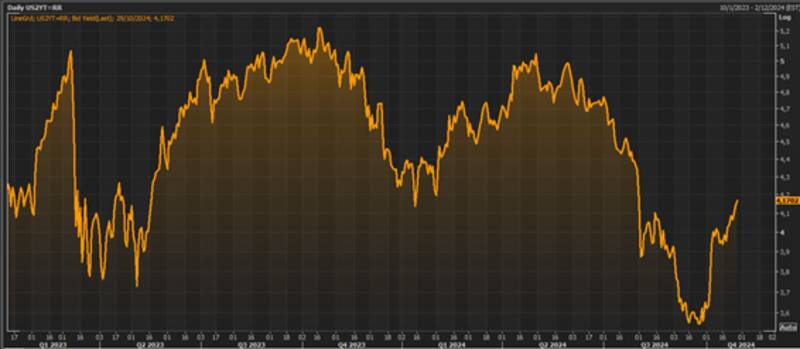

Los bonos del Tesoro norteamericano se dispararon en medio de expectativas de bajas de tasas más graduales por parte de la Fed.

La tasa a 10 años pasó de 3,6% a 4,3% actualmente, mientras que el tramo corto de la curva de bonos soberanos de EEUU pasó de 3,5% a 4,17%.

Esto implica fuertes bajas para el mundo de renta fija, ya que el precio se mueve de manera inversa al de la tasa.

El mercado se sigue apoyando en buenos datos macro locales.

Los sólidos datos fiscales, las expectativas inflacionarias a la baja, la acumulación de reservas del Banco Central (BCRA) en octubre mejoraron el humor en el mercado.

A ello hay que sumarle las últimas negociaciones sobre nuevos préstamos con organismos internacionales de deuda, además de un eventual REPO para pagar los vencimientos de enero de 2025.

Finalmente, ayer se conoció que el índice de confianza al Gobierno de UTDT subió 12% y se ubicó en su mayor valor desde junio, lo cual trae confianza al mercado al evidenciar cierta expectativa positiva también por parte de la sociedad.

"La recuperación (+12,2% m/m) durante octubre en el índice de confianza en el gobierno (ICG-UTDT) junto a las subas en los salarios registrados por encima de la inflación informadas por el INDEC el viernes pasado siguen consolidando un panorama financiero muy positivo para el gobierno", dijeron desde Delphos Investments.

Los analistas de Research Mariva indicaron que los fundamentals locales sirvieron para sostener el rally en la deuda argentina.

"A pesar del viento en contra externo que ha comenzado a afectar a los mercados emergentes debido a la incertidumbre ante las elecciones del 5 de noviembre en Estados Unidos, los buenos fundamentos económicos a nivel local están dando soporte a los precios de los bonos soberanos", indicaron.

Además, resaltaron el hecho de que el Ministro de Economía, Luis Caputo, haya confirmado que el gobierno pagará los vencimientos de capital de enero con un préstamo a casi tres años con bancos privados por un total de u$s 2700 millones, alejando la principal preocupación de los inversionistas.

Por esta razón, siguen viendo valor en la renta fija local.

"Para el mediano plazo somos optimistas sobre la curva soberana. Consideramos que el driver más importante es la salida de los controles de capital, que sigue demorándose, pero el gobierno sigue dando pequeños pasos en esa dirección", indicaron.

Con una visión similar, los analistas de Portfolio Personal Inversiones (PPI), indicaron que las novedades en los catalizadores de la deuda soberana impulsaron las cotizaciones de nuestros títulos.

"A las nuevas definiciones sobre el REPO, se le agregó que organismos multilaterales otorgarán financiamiento por u$s 8800 millones para impulsar el desarrollo económico. Esta semana será clave seguir de cerca estos drivers para ver cómo continúa el desempeño de los Globales", dijeron desde PPI.

Potencial alcista de los bonos

Los bonos argentinos están transitando un contexto fenomenal.

En lo que va del año, el Global 2029 y el Global 2030 muestran ganancias de 86% y 75% respectivamente. En el tramo medio, las subas son de 67% y 54% para los títulos a 2035 y 2038.

Finalmente, los bonos más largos avanzan 55% y 70 % en los primeros 10 meses de 2024.

De esta manera, los bonos argentinos operan en máximos históricos.

Desde que salieron a cotizar en 2020 tras la reestructuración de deuda, los Globales del tramo corto suben 35% en promedio, mientras que los bonos del tramo medio y largo ganan entre 16% y 37%.

Adrián Yarde Buller, economista jefe de Facimex Valores, espera que la deuda siga apuntando a la baja.

En ese sentido, agregó que espera que los avances del programa en materia fiscal y cambiaria permitan una compresión del Riesgo País a la zona de 800pbs hacia fin de año y a la zona de 650pbs para mediados de 2025, cuando creemos que Argentina estará en condiciones de volver al mercado.

Según sus estimaciones, para que los bonos argentinos operan como lo hacen los créditos "B", el tramo corto de la curva debería subir 17% en promedio, mientras que el tramo medio y largo debería avanzar entre 26% y 33%.

A su vez, para que la deuda rinda como los créditos "BB", los bonos mas cortos deberían ganar 25% en promedio, mientras que los títulos de mayor plazo tendrían que registran un rally mayor de entre 34% y hasta 60%.

Los analistas de Grupo IEB indicaron que la resiliencia que mostraron los títulos locales puede ser una muestra de los buenos fundamentales locales.

"El rally de la deuda tiene fundamentos dado que las perspectivas para 2025 mejoraron sustancialmente. El blanqueo y colocación de deuda en dólares por parte de corporativos generaron un buen ingreso de divisas, que se suma a mejores perspectivas para el sector agroexportador como para el sector energético en 2025", dijeron

Además, agregaron que "el upside potencial que le queda en caso de converger a TIRs de países comparables todavía es importante. Seguimos prefiriendo estar largos que nos permitiría capturar un mayor upside"

Por otro lado, agregaron que "para adelante en el plano político, resultará clave lograr la aprobación del presupuesto 2025 en el Congreso que se percibe como una condición necesaria para negociar un nuevo acuerdo con el FMI.

Según las estimaciones de Grupo IEB, para que la deuda rinda 13%, los bonos podrían mostrar ganancias de entre 6% y 17,5%.

A su vez, para que la deuda rinda 11%, las subas deberían ser de entre 16% y 28,5% desde los valores actuales.