El 9 de julio la Argentina deberá pagar cupones en dólares de los bonos a 2030 por u$s 2131 millones.

Desde el equipo económico confirmaron el pago de los bonos.

Los analistas ven valor en la reinversión de los cupones y encuentran oportunidades en la renta fija argentina. ¿Cuáles son los bonos preferidos por los especialistas?

Rumbo a vencimientos

Se le acercan vencimientos de deuda en dólares al equipo tesoro.

El 9 de julio se deberá hacer frente al pago de los cupones en dólares del Bonar 2030 (AL30) y el Global 2030 (GD30) por un total de u$s 1139 millones de intereses y de u$s 992 millones de capital de los bonos con privados.

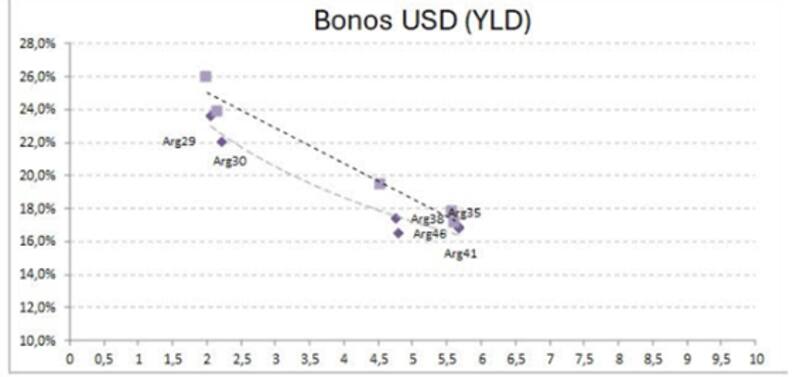

Actualmente la curva soberana se muestra invertida, con rendimientos de entre 26% y 22% en el tramo corto, pasando a tasas de entre 20% y 16,5% en el medio y largo.

El hecho de que la curva se muestra invertida es una señal de que el mercado tiene cierta desconfianza sobre la capacidad y/o voluntad de pago de los compromisos de deuda que tiene el Gobierno en el corto plazo.

Sin embargo, tanto el ministro de Economía, Luis Caputo, como el secretario de Finanzas, Pablo Quirno, han afirmado que los bonos van a ser pagados en su respectivo vencimiento.

De hecho, el financiamiento neto por $2,7 billones de la última licitación será usado para cubrir vencimientos de deuda en dólares de julio.

El financiamiento neto equivale a u$s 3000 millones, que se le suma a los u$s 0,9 millones de marzo pasado y en el que el Tesoro proyectó destinar al "pago de los vencimientos de bonos en moneda extranjera"

Los u$s 3900 millones entre ambas licitaciones alcanzan para cubrir los vencimientos en moneda extranjera de julio por u$s 3900 millones.

Cuando se evalúa la tasa de interés de retorno de un bono (TIR) en el largo plazo, se tiene en cuenta siempre la reinversión de los flujos que dicho bono genera.

Por lo tanto, y dada la certeza que dieron desde el Ministerio de Economía sobre el pago de los compromisos en dólares, los analistas ven valor en los bonos y la reinversión de los cupones que serán pagados el 9 de julio próximo.

Ezequiel Zambaglione, Head de Research en Balanz, espera que la mayoría de los tenedores de los bonos busquen reinvertir el cupón.

"En principio pensamos que los inversores estarían inclinados mayormente a reinvertir, dado que el que está invertido debería tener una visión positiva sobre Argentina y en ese caso los bonos tendrían aún recorrido al alza", dijo.

En este sentido, Zambaglione les ve potencial alcista adicional a los títulos locales.

Además, consideró que para que los bonos puedan romper los recientes máximos de abril sería necesario despejar la incertidumbre sobre el futuro régimen cambiario y la capacidad de seguir acumulando reservas por parte del BCRA.

"Creemos que los bonos todavía tienen un recorrido alcista de corto plazo, que debería materializarse si el Gobierno logra revertir el rechazo de Bienes Personales y Ganancias en Diputados. El Senado aprobó la Ley Bases y el Paquete Fiscal y los bonos recuperaron parte del terreno perdido, pero todavía no llegan a tocar los máximos a los cuales habían llegado a fines de abril", detalló.

El bono a elegir

Las estructuras de repago que presentan los títulos en moneda dura dentro de la curva son variadas. Sin embargo, el común denominador es que los cupones que pagan son en general bastante bajos.

El hecho de que los cupones sean bajos representa un beneficio, pero también un escollo para el Gobierno.

El beneficio que encuentra al tener cupones bajos es que el Gobierno es que debe pagar menos dólares por los vencimientos que enfrenta.

Sin embargo, el hecho de que los cupones sean bajos también le representa un desafío al Gobierno.

La estructura de los bonos no despierta el apetito de inversores internacionales, por lo que la deuda no encuentra mayor demanda y por lo tanto no suben con tanta fuerza.

Si los bonos no siguen subiendo, el riesgo país no acelera su caída y, por lo tanto, el regreso a los mercados internacionales sigue estando lejos en el tiempo.

De cualquier manera, los analistas creen que, para los actuales tenedores, la reinversión de los cupones es atractiva y ven valor en los títulos del tramo medio y largo.

Los analistas de Rava Bursátil consideran para esperar la fecha de cobro de renta, existe mayor valor en los tramos intermedios y largos dentro de la curva soberana en dólares

"El bono GD35 pagará un cupón de 1,82% y tiene una paridad del 45%. Cotiza a u$s 45, por lo que (a modo de ejemplo) un inversor con un capital de u$s 100 podría adquirir una cantidad equivalente a 222 nominales de GD35, en lugar de 100 nominales y la rentabilidad del cupón sería de u$s 4,04 en lugar de u$s 1,82", explicaron.

"En este caso, el inversor que tiene u$s 100 para comprar GD38, comprará una cantidad de 200 nominales y percibirá una renta de u$s 4,28. Entonces, los inversores pueden inclinarse por estos bonos y percibir una renta similar con la misma cantidad invertida", detallaron desde Rava.

Los analistas de Puente también ven valor en los bonos más largos y ven especial atractivo en el Global 2035.

"Actualmente, preferimos el tramo largo de la curva soberana, puntualmente el GD35. En nuestra opinión, este bono ofrece el perfil de riesgo/retorno más balanceado entre los bonos soberanos bajo diferentes escenarios posibles para los próximos meses", dijeron.

Además, advirtieron que "la parte corta (GD29 y GD30) de la curva soberana luce hoy menos atractiva relativamente, luego del rally registrado entre noviembre y marzo pasado".

Recuperando posiciones

La reinversión de los cupones se da también en un contexto en el que los inversores están cada vez más atentos al nivel del riesgo país y al potencial regreso de la Argentina a los mercados internacionales en 2025.

Los compromisos de deuda desde 2025 en adelante con privados ascienden los u$s 9000 millones por año, alcanzando valores superiores a los u$s 14.000 millones desde 2026 a 2030.

Por lo tanto, teniendo en cuenta semejante compromiso y los niveles bajos de reservas internacionales, se hace imperioso que la Argentina regrese a los mercados para rollear la deuda.

En ese sentido, aun el riesgo país se ubica en valores por encima de los 1400 puntos, dejando fuera a la Argentina de Wall Street.

Así, los vencimientos de los cupones y la reinversión de los mismos llegan justo en un momento de pleno debate sobre el regreso a los mercados y de la convergencia del riesgo país a niveles inferiores.

Juan Manuel Franco, economista jefe de Grupo SBS, explicó que el pago de julio se caracteriza principalmente por la amortización de los bonos 2030, los que más vinieron subiendo en los últimos meses.

En ese sentido, y pensando en un regreso a los mercados en 2025, Franco ve valor en los bonos de mayor duration.

"Creemos que sigue habiendo valor en la curva ante las chances de darse una normalización económica sostenible, algo clave para bajar rendimientos y pensar en regresar al mercado global en 2025", dijo.

Los papeles favoritos de Franco en este contexto son GD35 y GD41.

"La floja performance relativa del GD41 respecto a los demás en el rally lo hacen una buena opción defensiva, considerando además que cuenta con mejores condiciones legales", puntualizó.

En el corto plazo los bonos ensayaron una leve recuperación gracias al avance legislativo en el Senado sobre la aprobación de la Ley de Bases.

Sin embargo, todavía los bonos operan entre 6% y 9% debajo de sus máximos.

Desde Research Mariva remarcaron que su bono de preferencia en términos de rentabilidad-riesgo sigue siendo el GD35.

"Consideramos que la aprobación de la Ley de Bases es un gran paso para el Gobierno, pero consideramos que aún queda un largo camino por recorrer hacia una normalización de la curva y la convergencia al riesgo de otros soberanos con riesgo de crédito B- o CCC+. Para este fin, creemos que un levantamiento de los controles de capital sería clave, pero hoy en día es una tarea muy desafiante", sostuvieron desde Research Mariva.

Finalmente, Adrián Yarde Buller, estratega de Facimex Valores, también se mantiene constructivo en los bonos soberanos en dólares y espera que se reanude la compresión del riesgo país.

Actualmente, el especialista sigue sobre ponderando instrumentos del tramo corto como GD29 y AL30, complementado con exposición acotada al GD35.

"Si bien los bonos más largos tienen menor paridad y mayor upside en caso de una normalización de la curva, en el corto plazo sigue sobre ponderando los bonos más cortos a la espera de que la curva se aplane conforme avance el proceso de normalización", sostuvo.

Según sus cálculos, si la Argentina llegase a comprimir hacia la mediana de rendimientos de los créditos "B", el tramo corto podría subir 41%, mientras que los bonos a 2035 y 2038 mostrarían un potencial alcista entre 62% y 65%.

Finalmente, en el extremo más largo, las ganancias para los títulos a 2041 y 2046 según Yarde Buller serían de entre 63% y 57% respectivamente.