En esta noticia

La escalada del conflicto en Medio Oriente empezó a sentirse más allá de los precios del petróleo y se trasladó de lleno al financiamiento corporativo.

En las últimas semanas, el mercado primario de deuda en Argentina entró en una fase de enfriamiento, con menos emisiones de Obligaciones Negociables (ON) y un freno visible en el acceso al crédito, en un contexto global marcado por mayor volatilidad. Según estimaciones del mercado todavía quedan unos u$s 3000 millones por liquidar de emisiones pasadas.

El mercado pasó de más de u$s 3000 millones colocados en enero a niveles de entre u$s 300 millones y u$s 500 millones mensuales en abril.

En la City advierten que la menor actividad en emisiones ya comienza a alterar la dinámica cambiaria, pues con menos salidas al mercado se reduce uno de los canales clave de ingreso de dólares financieros, aquellos que las empresas liquidan en el Mercado Único y Libre de Cambios (MULC) tras captar fondos, lo que implica una menor oferta estructural de divisas por esta vía.

El contraste con el arranque del año es evidente. Tras un primer bimestre con fuerte dinamismo y emisiones que funcionaron como puente de liquidez, marzo marcó un quiebre: la actividad se desaceleró con fuerza, tanto en cantidad como en volumen.

La combinación de tasas más exigentes a nivel global y ruido geopolítico elevó el costo de financiamiento y llevó a muchas compañías a postergar salidas al mercado.

Por ahora, ese faltante de dólares encuentra compensación en otro frente: el sector externo. La liquidación del agro y el salto en las exportaciones energéticas, impulsadas por un Brent cerca de los u$s 100, reconfiguran el mapa de oferta de divisas y permiten sostener el flujo “en el corto plazo”.

Sin embargo, el mercado ya empieza a mirar más allá de este “puente estacional”: si la sequía de emisiones persiste, la presión podría trasladarse al segundo semestre, cuando el aporte del agro se diluya y el financiamiento externo siga condicionado por el contexto global.

Se enfría la deuda corporativa y cae la oferta de dólares financieros

Una fuente del mercado comentó a El Cronista que la desaceleración del mercado primario de deuda, particularmente en la emisión Obligaciones Negociables, comienza a impactar en la dinámica cambiaria. “Con menos colocaciones, se reduce el flujo de dólares financieros que las empresas suelen canalizar hacia el Mercado Único y Libre de Cambios (MULC) tras captar fondos, lo que implica una menor oferta por ese canal”.

Esta pausa en las emisiones no responde a un único factor, explicó. “Por un lado, la mayor volatilidad global y el salto de tasas observado el mes pasado encarecieron el financiamiento. Por otro, cuestiones más domésticas, como problemas logísticos y mayores costos energéticos moderaron las proyecciones de inversión y, con ello, la necesidad de salir a buscar capital en el mercado”.

Sin embargo, coincidió en que el menor ingreso de dólares vía deuda es por otro canal: “Las exportaciones”. El flujo proveniente del agro y del sector energético empieza a ganar peso y reconfigura el mix de divisas. La liquidación de la cosecha gruesa, junto con el aumento de exportaciones de crudo, genera un efecto de reemplazo que, según estimaciones del mercado, podría sostenerse al menos hasta mitad de año.

“Incluso, ese flujo compensador no solo cubre la caída de las ONs, sino que la supera con margen. En el agro, mejores condiciones climáticas y rindes, como en el caso del maíz en Santa Fe, potencian la oferta de dólares. En energía, el escenario es aún más relevante:

“Con un brent acercándose a los u$s 100, las exportaciones de crudo podrían escalar hasta u$s 20.000 millones, duplicando las proyecciones oficiales iniciales de u$s 10.000 millones”, agregó.

En este contexto, el Banco Central mantiene un rol activo como comprador en el MULC. Si bien las reservas brutas no reflejan plenamente ese esfuerzo debido a pagos de deuda del Tesoro que drenan parte de los ingresos, la acumulación de divisas sigue en marcha. “A esto se suma un remanente de emisiones previas aún por liquidar, que aportaría cerca de u$s 3000 millones adicionales hasta junio”, aseguró.

El trimestre de las emisiones

Francisco Speroni, estratega en renta fija de Cohen, dijo a El Cronista que durante el mes de marzo hubo un total de ocho colocaciones, todas corporativas bajo legislación local por un monto total de u$s 343 millones. “Esto reflejó una fuerte desaceleración en el ritmo de colocaciones, tanto en cantidad como en monto”, agregó.

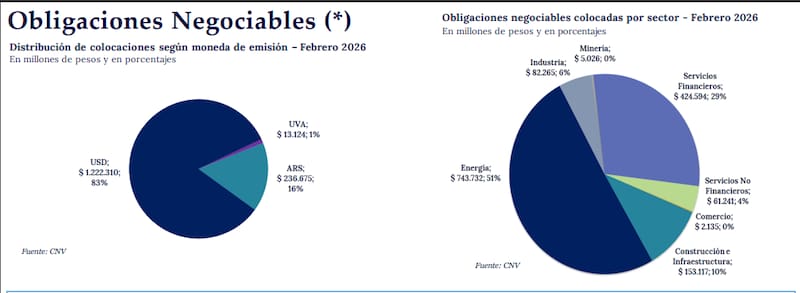

Speroni aseguró que “en febrero, por ejemplo, se realizaron 18 colocaciones entre corporativos y subsoberanos por un monto de u$s 1181 millones, y en enero, con 16 colocaciones, se adjudicaron u$s 3182 millones.

“En abril vemos una leve mejora respecto de marzo, con un monto de u$s 500 millones de Vista bajo Ley Nueva York a 2038 con una tasa de 7,9%”, comentó.

Lautaro Casasco Herrera, analista de Research en PPI, coincidió con que en marzo se desaceleró la actividad en el mercado primario de deuda.

“En el plano internacional no hubo emisiones corporativas”, ya que la colocación de Vista Energy a 2038 se realizó recién el 8 de abril. A nivel local, la actividad también fue acotada, con solo tres emisiones hard dollar MEP: “Telecom por u$s 81 millones, CGC por u$s 55 millones y Pampa Energía por u$s 200 millones. En el segmento subsoberano, se destacó la licitación internacional de Entre Ríos, que colocó u$s 300 millones con vencimiento en 2033”, aseguró.

Casasco Herrera adjudicó la menor actividad, “o parte de ella” al aumento de la incertidumbre global, particularmente vinculada a las tensiones en Medio Oriente, lo que tiende a dificultar el acceso al financiamiento externo.

Dólares hoy, presión mañana: el mercado advierte por la sequía de deuda corporativa

Por su parte, Nery Persichini, Head of Research & Strategy de GMA Capital, los más de u$s 12.000 millones en deuda internacional que empresas y provincias emitieron desde octubre del año pasado cumplieron un objetivo: “Construir un puente financiero hacia el segundo trimestre, la época estacionalmente más prolífica para la oferta comercial de divisas”.

Según explica Persichini, el BCRA aprovechó para sumar más de u$s 5500 millones desde enero. “Esto en términos anualizados llega a u$s 20.000 millones, el doble de lo que la entidad se había comprometido a comprar en todo 2026. Creemos que la oferta de divisas, en un contexto de productores afectados por el aumento de costos en pesos y por el paro de transporte, ayudará para que el Central siga de compras al menos hasta junio”, adelantó.

Adrián Yarde Buller, estratega jefe de Facimex Valores, comentó en tanto que “difícilmente” la poca emisión de deuda empresarial genere presión durante el segundo trimestre “porque la liquidación de exportaciones del agro crece en torno al 50% trimestral con la llegada de la cosecha gruesa, que además este año se perfila para ser excelente en términos de cantidades producidas”.

No obstante, sí advirtió que “esta sequía de emisiones corporativas offshore posiblemente pueda pesar un poco más durante el tercer trimestre, al considerar que las empresas tienen hasta dos trimestres para liquidar las divisas y actualmente no hay una gran cantidad de emisiones. Posiblemente, una mayor calma internacional pueda ayudar a que se reanuden las colocaciones”, comentó.

En un informe enviado a clientes, el asesor de inversiones Gastón Lentini aborda el tema: “El BCRA volvió a sorprender por la magnitud de las compras de dólares. Solo el pasado viernes adquirió u$s 457 millones, la mayor compra diaria en años, llevando el acumulado de abril a u$s 1151 millones y el total del año a u$s 5537 millones, un nivel muy por encima de lo esperado”.

De mantenerse este ritmo, “el objetivo anual de u$s 10000 millones podría incluso superarse. Gran parte de los dólares que compra el BCRA no provienen del superávit comercial, sino de financiamiento. Es decir, ingresos vía deuda de provincias y empresas o préstamos en dólares al sector privado que luego se liquidan en el MULC, generando oferta. Esto implica que, si bien se acumulan reservas, no necesariamente responde a una mejora estructural del frente externo”, consigna el documento.

Así, por ahora, el mercado primario sigue en pausa. En abril, las únicas referencias son la ON clase XLIII de YPF, que captó u$s 122 millones a una tasa del 5,5% y la de Vista con u$s 500 millones.

Los expertos consultados por este medio coinciden en que hacia adelante, el principal riesgo pasa por una eventual caída en los precios internacionales, que podría recortar el flujo exportador.

Sin embargo, también es cierto que el sector energético cuenta con un colchón relevante: el breakeven del crudo en Vaca Muerta se ubica por debajo de los u$s 45 por barril, lo que le permite sostener competitividad incluso en escenarios menos favorables. En otras palabras, todavía tiene margen para traccionar dólares.

Según datos de la Comisión Nacional de Valores (CNV), el monto acumulado durante los primeros dos meses del año, en términos reales, alcanzó $ 5.114.958 millones (u$s 3630 millones).

“Asimismo, en los últimos 12 meses, el valor del financiamiento obtenido por medio de este instrumento se situó en $27.870.956 millones (u$s 19.781 millones), valor 25% mayor, en términos reales al monto acumulado durante el período de doce meses previo”, asegura el regulador.