Los temores a un nuevo reperfilamiento parecen propagarse. En las últimas ruedas se observó un efecto contagio de la volatilidad en la deuda CER hacia los bonos dólar linked.

La curva indexada al dólar oficial muestra un deterioro y una ampliación en los rendimientos, alineados con la debilidad observada en los bonos indexados al coeficiente CER.

Curva deteriorada

Los bonos dólar linked muestran un retroceso desde sus máximos, en línea con la baja que se ve en la deuda de bonos CER, mostrando que la crisis en la renta fija indexada en pesos es generalizada.

Durante todo el ciclo bajista y de alta volatilidad que se evidenció en los primeros días del mes en los bonos CER, el bono dólar linked a 2023 (TV23) también sufrió una fuerte baja, llegando a caer hasta 14%. Y si bien ahora rebotó cerca de 8% desde su mínimo reciente, desde sus máximos acumula una caída de 7%.

El dólar linked a 2024 (TV24), en cambio, todavía no se recupera y acumula una baja desde sus picos recientes del 8%.

La baja sufrida en la deuda dólar linked, acompañando a la volatilidad en los bonos CER, produjo un desplazamiento alcista en los rendimientos de los bonos atados al dólar oficial.

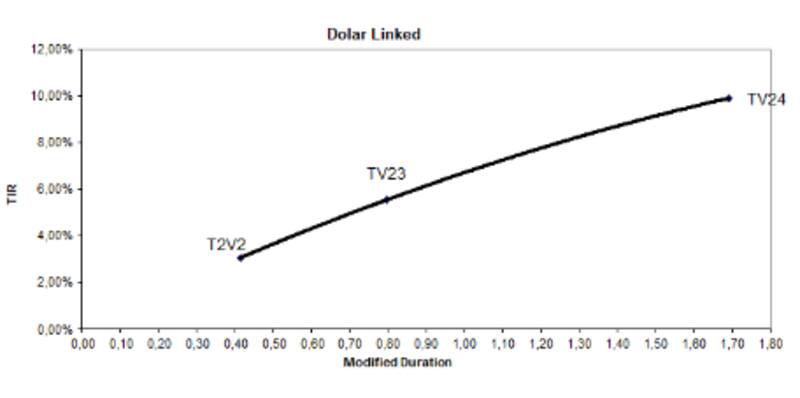

Antes de la actual volatilidad, la deuda dólar linked del tramo corto llegaba a operar con tasas cercanas a cero, e incluso negativas. El tramo largo, en tanto, mostraba tasas de retorno que no superaban el 4%.

Hoy la curva se desplazó al alza, evidenciando un deterioro en las expectativas crediticias sobre estos bonos.

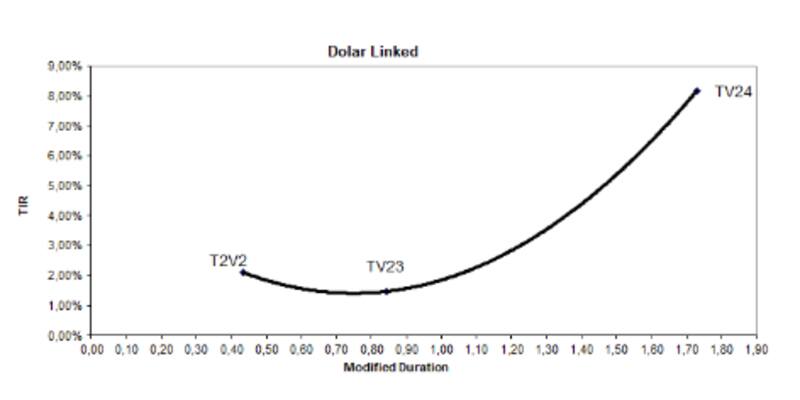

Actualmente la curva del dolar linked en el tramo corto rinde cerca de 4% y 10% en el tramo más largo.

Hace una semana, la curva mostraba tasas de 2% en el tramo corto y de 8% en el tramo largo. Es decir, en el corto y mediano plazo se sigue deteriorando la curva.

Los bonos dólar linked suelen ser una opción para que los inversores dolaricen su cartera ante las chances de ver un ritmo de devaluación (crawling peg) más acelerado o un salto abrupto del dólar.

Sin embargo, y aun en un contexto de mayor dolarización de carteras, los bonos dólar linked también sufrieron debido a que el mercado teme que los riesgos de reperfilamiento en la deuda en pesos también se extienda a los bonos que ajustan por la evolución del tipo de cambio oficial.

Martin Yanzon, head trader de Conosur Inversiones, considera que el mercado está empezando a poner en precios la posibilidad de ver un reperfilamiento en los bonos dólar linked.

"Si bien el spread en los bonos largos de algo nos hablaban, claramente hubo un adelantamiento de los tiempos, potenciado con un tamaño de mercado chico. Estos efectos se espiralizan fuertemente (como ocurrió con los CER). A mi modo de ver, los participantes dan cuenta de que la dinámica de las políticas tomadas son insustentables para la deuda en pesos en el corto plazo y esto pone en fuerte aprieto a los cumplimientos si no hay cambios significativos", sostuvo Yanzon.

Mercado cerrado

Esto implicaría que el mercado se le sigue cerrando al ministro de Economía, Martín Guzmán, de cara a las próximas licitaciones de deuda.

La pérdida de paridades de los bonos CER y dólar linked, junto con la mayor volatilidad en el mercado de deuda en pesos y tasas al alza, conducen a un mercado cerrado.

En ese sentido, la suba de tasas en los bonos dólar linked y el desplazamiento alcista en la curva, confirma la sospechas de un reperfilamiento en esos bonos y contribuye a un cierre de mercado mayor.

Lucas Longo, estratega de Banco Mariva, coincide en que el contagio de los temores de reperfilamiento de los bonos CER hacia los bonos dólar linked es una probabilidad no menor.

"El miedo que se origina en que la deuda CER es una deuda indexada y es difícil de frenarla. Sin embargo, los bonos dólar linked también son indexados, sumado a que el dólar no está tranquilo. Por ello, no descartaría a que el mercado que se quiera anticipar a ese riesgo", dijo.

Además agregó: "Es llamativo que los bonos dólar linked no estén operando con una prima de riesgo similar a la curva CER en los vencimientos de 2023, lo cual genera cierto temor a que hacia adelante el mercado pueda empezar a asignar un riesgo de reperfilamiento también sobre los dólar linked".

Augusto Ledesma, analista de research de Grupo IEB, sostuvo que la deuda dólar linked suele ser utilizada para estrategias de cobertura cambiaria, aunque el temor a un reperfilamiento obliga a los inversores a ser cautelosos en la selección de dichos instrumentos.

"Los instrumentos que existen para tomar cobertura son, por un lado, los bonos dólar linked soberanos, que se encuentran con tasas atractivas pero no son ajenos a la probabilidad de un reperfilamiento, lo que representa un factor de riesgo no menor. En segundo lugar, los bonos dólar linked corporativos, que a nuestro entender parecen tener menor riesgo de reperfilamiento, pero tienen liquidez escasa comparada con los anteriores", dijo.