En esta noticia

La suba de tasas le generará al Banco Central (BCRA) un costo adicional de unos $ 88.000 millones. Sin embargo, analistas consideran que se trata de un incremento apenas marginal y advierten que el Central va a seguir teniendo como aliada a la devaluación y a la inflación para licuar sus pasivos.

La semana pasada, el BCRA elevó la tasa de Leliq al 40% y de esta manera se alineó con el resto de los Bancos Centrales del mundo en cuanto a tornar su política monetaria hacia un sesgo más contractivo.

Pero una suba de tasas implica que la autoridad monetaria deberá pagar un costo financiero más elevado por los intereses asociados a sus compromisos de deuda. Haber llevado la Leliq al 40% le generará un déficit cuasifiscal ligeramente mayor, que según estiman los analistas, pasará del 2,9% al 3% del PBI.

Fernando Marull, economista y director de FMyA indicó que una suba de 200 puntos básicos en la tasa de referencia del BCRA tiene un impacto de $ 88.000 millones.Pese a ello, indicó que este incremento "es marginal" y además "se compensa" con los mayores ingresos que el BCRA está teniendo por devaluar más el dólar oficial".

Los analistas de Econviews también remarcan que subir la tasa de política monetaria no es gratisen ningún lugar del mundo, ya que implica en general un enfriamiento relativo de la actividad económica y del empleo.

"Los intereses de los pasivos remunerados durante el 2021 sumaron $ 1,35 billones (2,9% del PBI). Con el stock de pasivos monetarios en los $ 4,75 billones, equivalente al 8,8% del PBI, con la suba tasas reciente, los intereses pasarían a ser de $ 2,29 billones que, dependiendo de la inflación y el crecimiento del 2022, superarían el 3% del producto", estimaron.

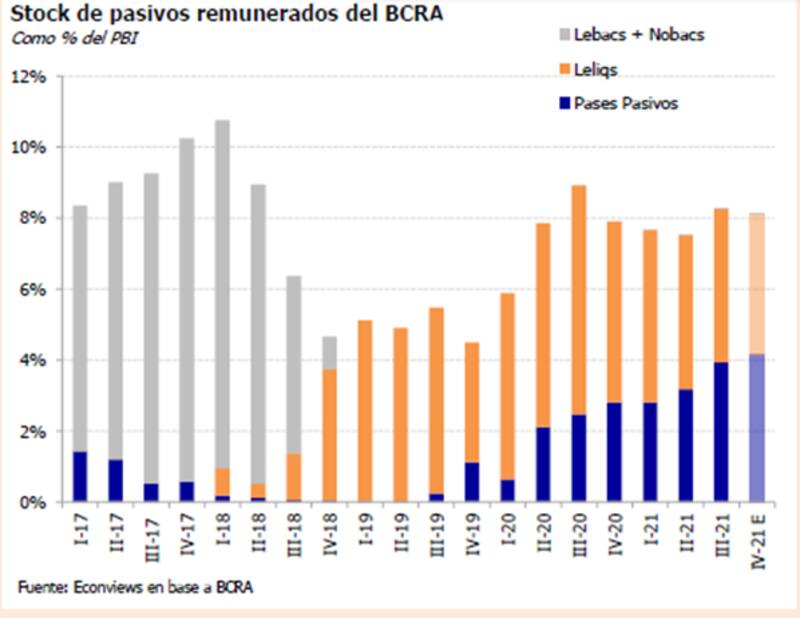

Según datos de Econviews, el stock de pasivos remunerados, incluyendo Leliqs y Pases pasivos, cerraría el ultimo trimestre del año en torno al 8% del PBI.

Si bien es elevado, el mismo se ubicaría lejos del 10,5% que supo tocar a comienzos de 2018 y momento en el que estalló la corrida cambiaria a partir del desarme de posiciones de inversores internacionales en activos remunerados de corto plazo.

El déficit cuasi fiscal dependerá de los bancos

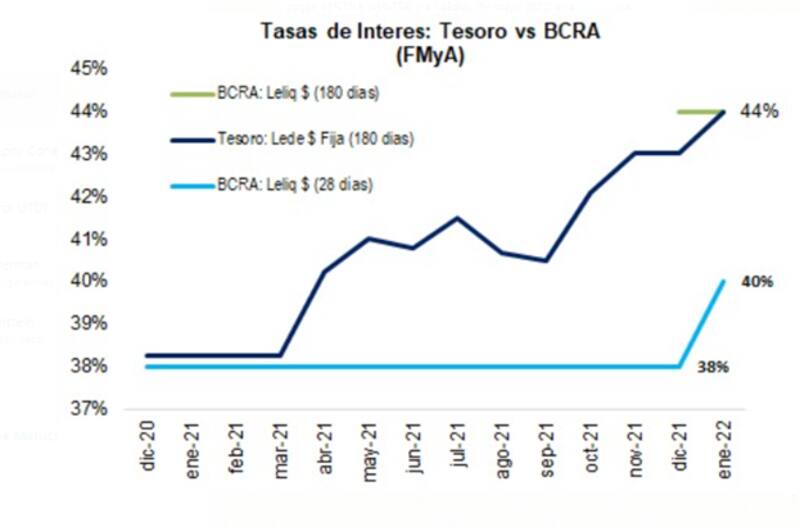

Además de subir la Leliq al 40%, el BCRA dispuso una serie de cambios que afectan la conformación de la tasa de política monetaria. La entidad que preside Miguel Pesce informó el jueves último la creación de una nueva Leliq a 180 días, con una tasa de 44% de TNA (solo para bancos).

También adelantó que se eliminaría gradualmente los Pases a 7 días y elevó en dos puntos porcentuales, a 39% de TNA, las tasas mínimas garantizadas para los plazos fijos de personas físicas por montos de hasta $ 10 millones. Para el resto de los depósitos, dispuso una tasa de 37%.

Rodrigo Benítez, economista jefe de Mega QM, remarcó que después de los cambios en la política monetaria del BCRA, los bancos deben decidir cómo asignan sus excedentes de liquidez y dependiendo de esa definición se podrá estimar el costo cuasifiscal de la medida.

Benítez destaca que el instrumento más atractivo es la Leliq a 28 días, con una Tasa Efectiva Anual (TEA) de 48,3%. En ese caso, el costo financiero adicional sería de $ 80.000 millones al año.

"Si los bancos aprovechan ese cupo y distribuyen el resto de sus excedentes mayoritariamente en pases a 1 día y una parte menor a 180 días, el costo promedio de los pasivos remunerados subiría 2,1 puntos. Eso implica que el costo actual de $ 145.000 millones promedio por mes pasaría a $ 151.700 millones, es decir un incremento del costo cuasifiscal de $ 6700 millones mensuales ($ 80.000 millones anuales)", detalló.

En caso de que eso ocurra, y que el BCRA deberá pagar $ 151.700 millones al mes en conceptos de intereses de pasivos remunerados, por lo que el costo anual sería de $1,8 billones.

Juan Manuel Franco, economista de Grupo SBS, advierte que el aumento de tasasno genera un impacto muy fuerte en el déficit cuasifiscal, en relación a lo que ya paga el BCRA en intereses.

Franco remarca que sí podría tener efecto que el movimiento con relación a Leliq de 180 días y la eliminación gradual de pases pasivos a 7 días implique una intención del equipo económico de que esos fondos líquidos de los bancos vayan a financiar al Tesoro y dejen de financiar al BCRA.

"De ocurrir eso, la cuenta de intereses podría reducirse, aunque todo va a depender de qué tanto logra el equipo económico pasar de pasivos monetarios del BCRA a fondeo de mercado en las licitaciones del Tesoro", dijo Franco.

Con estos números, Benítez estima que el incremento sería menor al 5% del costo de esterilización.

"Si se confirman estos números, probablemente el BCRA avance con la anunciada readecuación de la política de encajes, por lo tanto, el costo total recién se podrá calcular cuando se den a conocer esos cambios. Esto podría generar una readecuación en la curva de deuda en pesos a tasa fija, en especial en el tramo más largo (curva más empinada) y por consiguiente en la curva CER, aunque la magnitud de los cambios es acotada", proyectó.

La inflación y devaluación: aliados del bcra

Debido a la importante emisión monetaria para financiar el gasto que llevó adelante el Gobierno en los últimos años, y con el objetivo de esterilizar esa mayor cantidad de pesos, el tamaño de los pasivos remunerados fue creciendo mes a mes.

El hecho de que el stock de pasivos haya crecido a $ 4,4 millones, le pone un freno al BCRA a ser demasiado agresivo en su tasa de interés. Por ello es que el movimiento en la tasa fue más bien marginal.

De hecho, los intereses sobre pasivos remunerados se ubican cerca de sus máximos históricos. En 2021 cerraron en torno al 3,1%, por encima de los del 2020 que se ubicó en 2,7% y cerca de los máximos de 2019, cuando se ubicaban en 3,2% sobre PBI.

De todos modos, el BCRA tiene como aliada a la inflación y a la devaluación ya que estas ayudan al Central a licuar sus pasivos remunerados tanto en términos reales como en términos de moneda dura.

Alejandro Kowalczuk, head de Asset Management de Argenfunds, advirtió que la suba de tasas de Leliq implica un incremento en el pago de intereses por parte del BCRA, que luego serían pagados con emisión monetaria o, como es usual, con más Leliq.

Sin embargo, confirma que, aún con esta suba, la tasa en términos reales sigue siendo negativa ex-ante, ya que la tasa efectiva anual de las Leliq alcanza el 48,29%, versus una inflación esperada para el 2022 según el REM del 54,8%.

"Esto implica que en términos reales la deuda del BCRA se licue, lo que a su vez significa que tanto los bancos que son tenedores de las Leliq, como las empresas e individuos que hacen colocaciones a plazo, tengan rendimientos reales negativos", dijo Kowalcuck.

El director de Asset Management de Argenfunds advierte que, si la suba de tasas del BCRA viene acompañada de una aceleración en la tasa de devaluación, se lograría en principio una mejora en el balance del Banco Central. Esto ocurriría por incrementarse la valuación de sus activos (reservas en dólares en sus diferentes formas), más que sus pasivos.

Finalmente, Nery Persichini, head de estrategia de GMA Capital, sostuvo que, si bien el monto de intereses de Leliq fue muy elevado, sigue sin ser alarmante.

"En 2021, la factura por intereses cuasifiscales fue de 3,1% del PIB, el segundo nivel más alto desde 2004. Sin embargo, este monto no se vuelve insostenible aún porque la tasa que paga el BCRA por sus pasivos remunerados es inferior al ritmo de la inflación", dijo.

Asimismo, el estratega de GMA Capital advierte que para que, hacia adelante, el déficit cuasficial siga siendo sostenible, la devaluación necesaria para licuar esos pasivos va a ser cada vez mayor.

"Si bien el dólar oficial fue actualizado solo un 22% el año pasado, cualquier devaluación futura podría ayudar a mejorar el balance del BCRA porque sus activos dolarizados, medidos en pesos, ganarían terreno frente a sus pasivos monetarios. Sin embargo, mientras que la demanda de pesos no repunte, los pasivos remunerados sigan creciendo (son el 10% del PIB) y las reservas netas sigan en estado crítico, la devaluación necesaria para limpiar los desequilibrios se vuelve cada vez mayor", comentó.