Debido a la volatilidad en el mercado y la incertidumbre generada tanto por los cambios en la política monetaria de la Reserva Federal (Fed), así como por el conflicto bélico entre Rusia y Ucrania, los inversores se tornan cada vez más cautelosos.

La exposición a acciones se ha reducido significativamente a la vez que distintos indicadores en el mercado dan cuenta de la cautela con la que operan hoy en día los inversores.

El S&P500 acumula una caída del 12% desde sus máximos, mientras que el Nasdaq ha retrocedido un 20% desde tu pico histórico.

Las acciones tocan su nivel más bajo desde mediados de 2020 a la vez que la volatilidad medida por el VIX se disparó a 35 puntos, su valor más alto en un año.

En este sentido, los inversores se tornan más cautelosos debido a la incertidumbre geopolítica. Además, el rally en las materias primas dispara los riesgos de mayor inflación global y eleva las chances de que se vean una Fed y otros bancos centrales del mundo con una postura aún más contractiva en su política monetaria para combatir la suba de los precios.

En este sentido, los riesgos para las acciones se mantienen elevadas y con chances de que las mismas sigan cayendo. Por ello es que los inversores buscan tener menos exposición a activos de riesgo en sus carteras.

El índice de apetito por el riesgo de Goldman Sachs colapsó recientemente a mínimos de mayo de 2020, momento en el que el mercado mostraba una incipiente recuperación tras la histórica caída a partir de la crisis de coronavirus.

De hecho, el índice de exposición NAAIM, el cual representa la exposición promedio del mercado a acciones, ha colapsado a su nivel más bajo desde abril de 2020, momento de mayor pánico en medio de la crisis de coronavirus.

Mirando a la guerra

En el corto plazo, la clave pasará por la dinámica que tome la guerra entre Rusia y Ucrania. El banco de inversión UBS plantea tres escenarios posibles en función del futuro del conflicto bélico.

El primer escenario sería que las acciones comienzan a subir gracias a que se pone fin a la guerra y el conflicto bélico se ve reducido, logrando bajar el nivel de incertidumbre. En ese caso, la firma espera que las acciones regresen a sus máximos históricos, para finalizar el año en 4700 puntos, lo cual supone un avance del 12% desde los valores actuales.

Un segundo escenario planteado por UBS sería que la incertidumbre se mantenga en los niveles actuales, pero que el conflicto no escale a mayores. Para los analistas de UBS, esto llevaría al mercado a acostumbrarse a estos niveles de incertidumbre y proyecta una suba del 10% desde los valores actuales hacia fin de año.

El último se daría en el caso de que el conflicto bélico entre Rusia y Ucrania escale. En ese sentido, UBS espera que el mercado caiga a 3700 puntos, lo cual implica una baja de 12% adicional desde los valores actuales. Desde allí, el banco de inversión espera que las acciones reanuden su tendencia alcista y finalicen el año en niveles similares a los actuales.

Con una visión similar, los analistas de Criteria advierten que la clave es analizar la dinámica del conflicto y el impacto en el mercado.

"El impacto de una guerra en las acciones del S&P 500 dependerá en buena medida de la dimensión del conflicto y de su extensión temporal. Si el conflicto en Ucrania se prolongase por un período largo e involucra a más países, el piso de la corrección podría ser más alejado en el tiempo y su recuperación, incierta", comentaron.

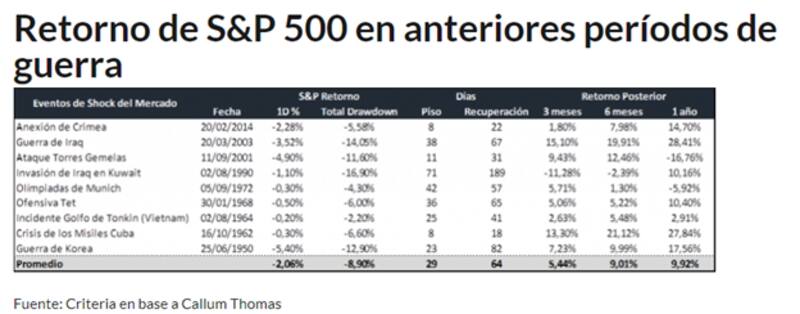

A su vez, explicaron que hasta aquí la corrección en el índice se acerca al 5%, en sintonía con el episodio de 2014 de la anexión de Crimea.

"Es posible un mayor recorrido en este sentido a medida que el conflicto se desarrolla, aunque el registro histórico es auspicioso en función de la fase posterior de recuperación", alertaron.

Según el estudio de Criteria, una vez absorbido el shock, el mercado suele emprender una recuperación relativamente rápida y estable, superando en muchos casos el punto de partida inicial.

"En promedio, las acciones han restablecido su valoración inicial al cabo de 64 días. A su vez, al medir el retorno posterior, observamos que el rendimiento promedio ha sido de 9% al cabo de 6 meses y de 9,9% una vez transcurrido un año", comentaron.

Por su parte, Diego Martínez Burzaco, head de estrategia de Inviu, se muestra más cauteloso en el corto plazo ya que remarca que todo parece indicar que el conflicto diplomático entre Rusia y Occidente escalará.

"Veo lejos que pueda revertirse la situación con una tregua. Esto tiene de agravante que el rally de las materias primas van a contribuir para que veamos más inflación. El presidente de la Fed, Jerome Powell, dijo que las tasas van a subir y por ello creo que hay que mirar todo con atención y ser cauteloso", comentó.

Impactos económicos

El mercado teme sobre los impactos económicos que tenga el conflicto y las respectivas sanciones que le impuso Occidente a Rusia.

De hecho, el FMI advirtió recientemente que la crisis entre Rusia y Ucrania probablemente tenga serios impactos en la economía global.

Un rally en las materias primas como la que estamos teniendo podría, en principio, tener un impacto similar a la crisis inflacionaria en EE.UU. desatada en los años 70 a partir del rally en el precio del petróleo.

Esto podría derivar en un contexto de elevada inflación y de recesión, por lo que el concepto "estanflación", está siendo cada vez más pronunciada por los administradores de cartera en Wall Street.

Daiana Olivera, estratega de Cohen, considera que por ahora su escenario base contempla que la escalada bélica no debería llegar a niveles globales, pues la OTAN anunció que no contempla una acción militar, sino que apuntará a sanciones económicas más severas.

"En este escenario vemos oportunidades en el sector energético (mediante el XLE), puntualmente en petróleo y gas ya que Rusia es un actor central en el comercio mundial de energía. Sus exportaciones de petróleo y gas representan el 10% del comercio global, y es el principal proveedor de Europa. La invasión rusa está decantando en inconvenientes en los suministros, tanto de petróleo como de gas natural", dijo.

Olivera considera también que el sector de minerales y agro representan una oportunidad, junto con el oro y sectores de defensa.