En esta noticia

Así como en los '80 el peronismo enfrentaba a Raúl Alfonsín con la consigna "Patria querida, dame un presidente como Alan García" para reivindicar el no pago de la deuda externa y enfrentamiento con el FMI del presidente peruano.

Con el mismo énfasis el mundo financiero agita hoy la proeza del ex banquero Guillermo Lasso, quien recientemente electo como presidente de Ecuador, logró transformar la deuda de ese país centroamericano en la de mejor perfomance en 2021.

En tiempos electorales en la Argentina, los inversores están atentos a las eneñanzas que surgen de esa experiencia. Pero se muestras escépticos sobre un cambio que pueda cambiar a la Argentina.

El mundo está en la búsqueda casi desesperada por rendimientos. La inflación al alza junto con las tasas de interés de los bonos globales apuntando a la baja genera un escenario de rendimientos reales negativos en las carteras.

Por ello, ante el giro en el signo político que se dio en Ecuador, el mercado se abalanzó con rapidez hacia los bonos de dicho país, transformándolo en la deuda de mejor performance en 2021.

Pero, para decepción de los tenedores de deuda de la Argentina, el país no lograría replicar dicha dinámica tras las elecciones de este año ya que no habrá un giro de política.

En el mundo, es casi imposible ganarle a la inflación de los EE.UU. invirtiendo en bonos. Esta es una de las causas por las cuales las acciones siguen subiendo, ya que es la renta variable la única que podría garantizar retornos reales de las carteras.

Incluso los inversores deben asumir demasiado riesgo e invertir en bonos de alto rendimiento para poder obtener retornos nominales más alto.

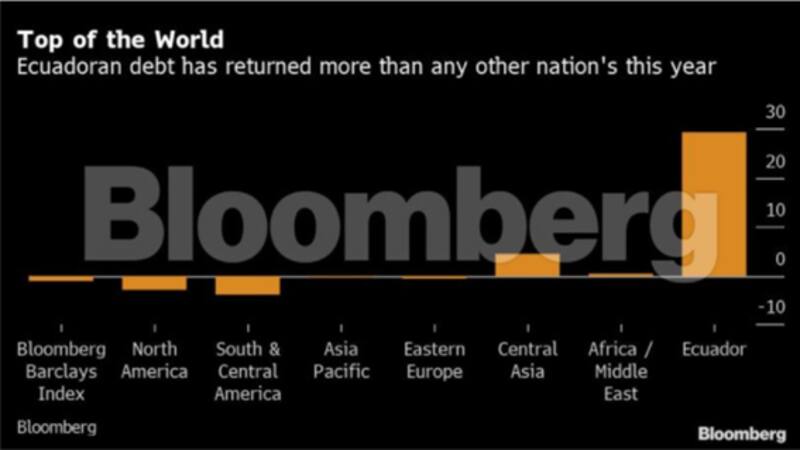

En este contexto, la deuda de Ecuador se destacó por su performance, siendo uno de los bonos con mejor rendimiento en lo que va del año.

Ecuador se vio obligada a reestructurar u$s 17.400 millones en deuda el año pasado y el giro en la política desencadenó un rally brutal, colocando a los bonos del país sudamericano entre los de mejor performance este año.

Lasso derrotó al protegido izquierdista del expresidente Rafael Correa, autoproclamado socialista y aliado de Venezuela, que incumplió el pago de u$s 3200 millones de deuda en 2008.

La victoria de Lasso desencadenó un repunte que hizo que los bonos ecuatorianos con vencimiento en 2030 ganaran 35 centavos de dólar, a 87 centavos.

Los bonos de Ecuador ganan un 30% este año, contrastando con las pérdidas evidenciadas en los bonos en los EE.UU. así como también en la deuda de Sudamérica y bonos a nivel global.

Nicolas Max, head de Asset Management de Criteria resaltó que el rally fuerte de Ecuador se dio cuando cambio el signo político en dicho país, tras el triunfó del conservador Lasso.

"Cuando Ecuador giró hacia la derecha es cuando se dio el salto fuerte de la deuda. El acuerdo con el FMI había sido anterior a la victoria de Lasso por lo que el rally de la deuda no está vinculado con el acuerdo con el FMI. El rally en la deuda se explica por el giro en la política", comentó Max.

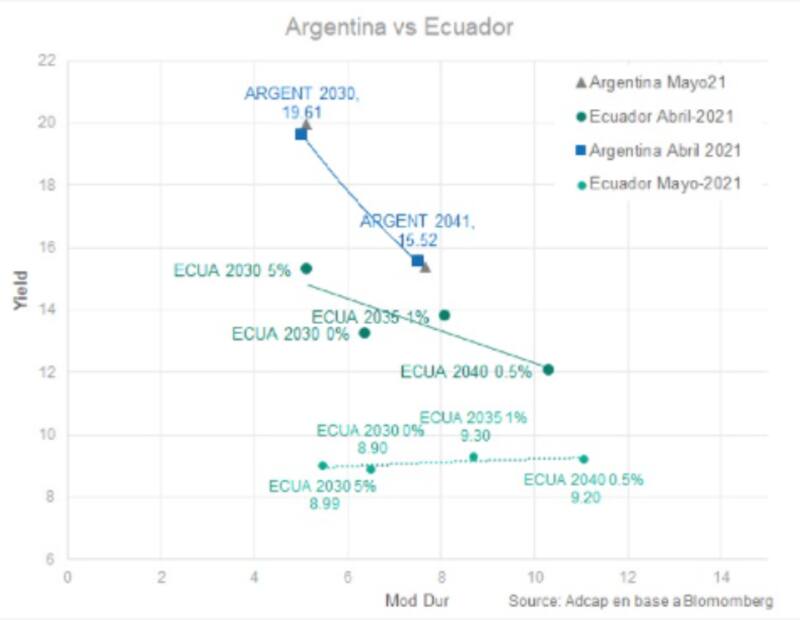

Actualmente la deuda de Ecuador rinde 9% en el tramo corto y 9,2% en el tramo largo, logrando una pendiente positiva en su curva. Normalizó por completo la curva ya que en abril presentaba retornos de dos dígitos (14,9% en la parte corta y 12% en la parte larga) y una curva invertida, lo cual reflejaba la desconfianza de los inversores para con la capacidad y/o voluntad de pago de Ecuador.

La dinámica de la deuda de Ecuador genera un fuerte contraste con los bonos de la Argentina.

Ambos tenían una dinámica similar pero el cambio de signo político generó un fuerte despegue de los bonos ecuatorianos, dejando casi en soledad de la deuda local entre los bonos con peor performance y más riesgosos del planeta.

La deuda de Argentina rinde 19,6% en el tramo corto y mas del 15% en el tramo largo, con pendiente negativa.

Javier Casabal, estratega de renta fija senior en AdCap Securities explicó que el resultado electoral en Ecuador fue determinante para que la deuda de dicho país tenga una buena performance en los últimos meses.

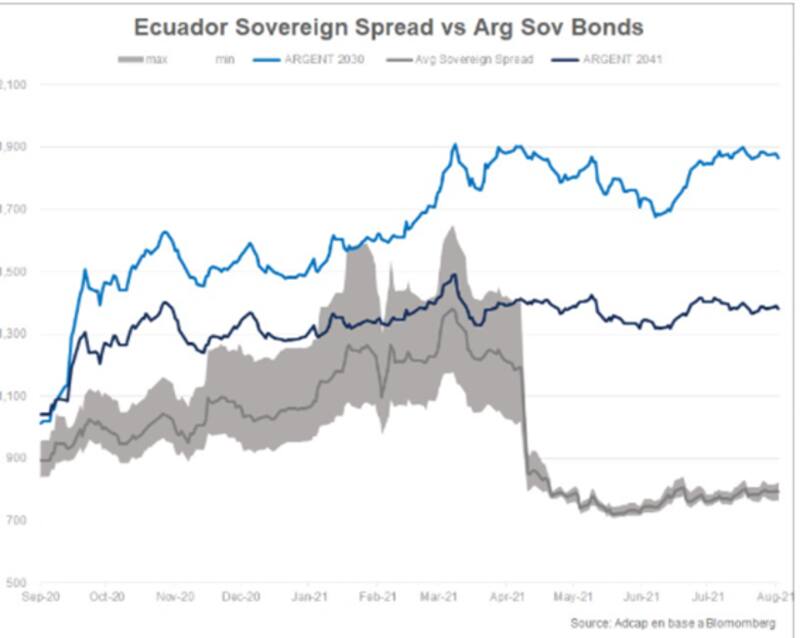

"Luego de las reestructuraciones de Ecuador y Argentina, ambos países se venían moviendo de manera similar en término de spreads. Los dos con curvas invertidas, pero Ecuador operando entre 200 y 300 puntos por debajo de Argentina a partir del programa de Extended Fund Facility alcanzado en noviembre de 2020", indica Casabal.

"A partir del triunfo de Guillermo Lasso en el ballotage del mes de abril, la curva de Ecuador experimentó una fuerte compresión de alrededor de 500 puntos básicos, y hoy ya rinde menos de 9% en el tramo corto", explicó.

¿Posibilidad de compresión?

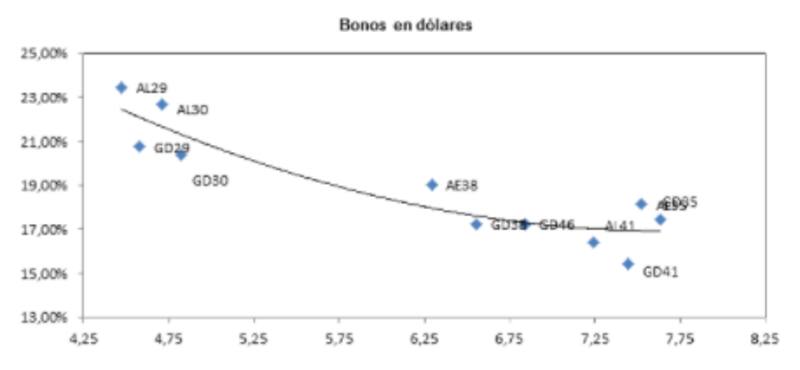

La deuda de Argentina sigue sin encontrar un rumbo ya que los bonos permanecen muy castigados. Este castigo se ve reflejado no solo en los rendimientos que exhibe los bonos sino también por la pendiente de la curva y las bajas paridades de los bonos.

El mercado ve tanto a un acuerdo con el FMI como en el resultado electoral como posibles drivers para generar cierta recuperación adicional y que los bonos puedan pasar a rendir en niveles más bajos respecto de los valores actuales.

Sin embargo, hay cierto grado de escepticismo ya que no se espera que la deuda local tenga la misma dinámica que la deuda de Ecuador tras las elecciones y/o tras un acuerdo con el FMI.

En cuanto al paralelismo con Argentina, Max entiende que el hecho de que el Gobierno pueda acordar con el FMI sería una buena noticia para el mercado de renta fija pero no espera que dicha novedad sea suficiente para que se dé un rally del tamaño que se produjo en Ecuador.

"Para ver un rally como lo que ocurrió en Ecuador debería darse un cambio en la política, algo que no se va a dar en el ámbito local ya que la próxima elección es legislativa y se espera que el equilibrio en el congreso no cambie demasiado", dijo.

Además Max recordó que Ecuador tuvo un acuerdo con el FMI en agosto de 2020 pero el mismo no fue suficiente para que se de el rally en la deuda y solo se dio una vez que hubo un cambio político.

"En Argentina, el acuerdo con el FMI podría ser una buena noticia, pero no va a generar un rally en la deuda ya que el signo político no cambiará en esta elección", proyectó el head de Asset Management de Criteria.

El mercado va a estar atento no solo al acuerdo que el Gobierno pueda firmar con el FMI sino que se va a concentrar en la letra chica.

Es decir, si el acuerdo es alcanzable, que medidas contemplará el mismo y si el Gobierno luego toma decisiones y medidas orientadas al cumplimiento de los objetivos planteados en el acuerdo con el Fondo.

Tomás Ruiz Palacios, portfolio manager de Cohen considera que un acuerdo con el FMI indudablemente traería cierto alivio a la renta fija local por percibir un escenario más predecible, pero vemos que por sí solo no bastaría para un gran rally como el de Ecuador.

"Más que firmar el acuerdo, también será importante su contenido. Es decir, si se percibe como light o si conlleva mayores compromisos que logren torcer las expectativas, lo cual luce algo difícil. Como todo trade de mercado emergente, el principal componente de los bonos argentinos es el riesgo político y hoy el gatillo que pueda disparar los precios deberá pasar por allí", agregó Ruiz Palacios.

Desconfianza en la deuda

El hecho de que la curva rinda en niveles tan altos sobresale en este contexto global. Es decir, el 80% de los bonos del mundo rinde debajo del 5% por lo que resulta imposible con bonos ganarle a la inflación. La deuda argentina con tasas del 20% sigue sin encontrar atractivo.

Además, casi no hay curva de bonos con pendiente negativa en la actualidad.

Mariano Calviello, head portofolio manager de Fondos Fima explica que la curva durante el año se ha empinado negativamente, principalmente por el movimiento de los bonos cortos, que han visto afectados sus precios en mucho mayor medida que el tramo largo.

"La demora del acuerdo con el FMI, inicio de período de elecciones y el comienzo de un semestre con menor ritmo de liquidación de divisas se suman al contexto no tan positivo para emergentes", comentó.

Casabal de AdCap Securities agrega que la deuda de Argentina enfrenta un problema de falta de confianza, fundado en una gran incertidumbre respecto al futuro político y económico.

Hacia adelante, el especialista considera que un acuerdo con el FMI puede ayudar a reducir la incertidumbre, aunque lo más positivo sería que gobierno y oposición puedan ponerse de acuerdo en un Congreso recién renovado en políticas de largo plazo, con ciertos compromisos monetarios y fiscales creíbles.

"Lo ideal sería ver un acuerdo entre la oposición y Gobierno sin la urgencia de acordar con el Fondo y como producto de cierta madurez política. Pero si esta es la única manera de que ocurra, entonces bienvenido sea el acuerdo con el FMI. Con un buen acuerdo, cumplible, creo que podemos ver una compresión de 250 puntos básicos", dijo.

Desde el lado más técnico, Casabal agrega que un tema relevante que diferencia a los bonos de Ecuador respecto de los de Argentina es que los cupones terminales son casi 2% más altos.

"Esta diferencia es particularmente relevante para los bonos que vencen en 2030. Mientras que el Ecuador 2030 ya está pagando 5%, el Argentina 2030 solo paga 0,50% y recién empezará a pagar 1,75% a partir de 2028", comentó.