Las acciones americanas tuvieron un fuerte rally desde que se conoció el dato de inflación de la semana pasada, el cual resultó ser mejor que lo esperado. El mercado especula con una Fed más laxa en cuanto a su política monetaria, y ello provocó entusiasmo en el mercado de acciones.

Analistas ven que el rally puede continuar, aunque también se muestran con cautela dado que la inflación sigue en niveles altos y que la Fed seguirá subiendo las tasas en el futuro.

Rally de Wall Street

El dato de la inflación de la semana pasada fue mejor de lo esperado. La inflación general fue del 7,7% cuando se pronosticaba 8%, mientras que la core inflation fue de 6,3%, a pesar de que se esperaba 6,5 por ciento.

El dato llevó optimismo al mercado, ya que se comenzó a especular con que la Reserva Federal podría subir la tasa menos agresivamente que hasta ahora.

De esta manera, las acciones experimentaron un fuerte avance: las acciones en Wall Street muestran subas de 9,4% para el Nasdaq, del 6,5% para el S&P500 y de 4,2% en el caso del Dow Jones.

Sin embargo, el 2022 está siendo un año difícil para los inversores ya que los tres principales índices operan con fuertes bajas.

El Nasdaq muestra una baja del 28,2% en lo que va del año, el S&P500 retrocede 16,8% mientras que el Dow Jones baja 7,5% este año.

La Fed, aliada de Wall Street

Dado que la inflación fue mejor de lo esperado, los inversores ahora ajustan sus expectativas de suba de tasas de la Fed, mostrando un sesgo menor en cuanto a la agresividad en la suba de tasas.

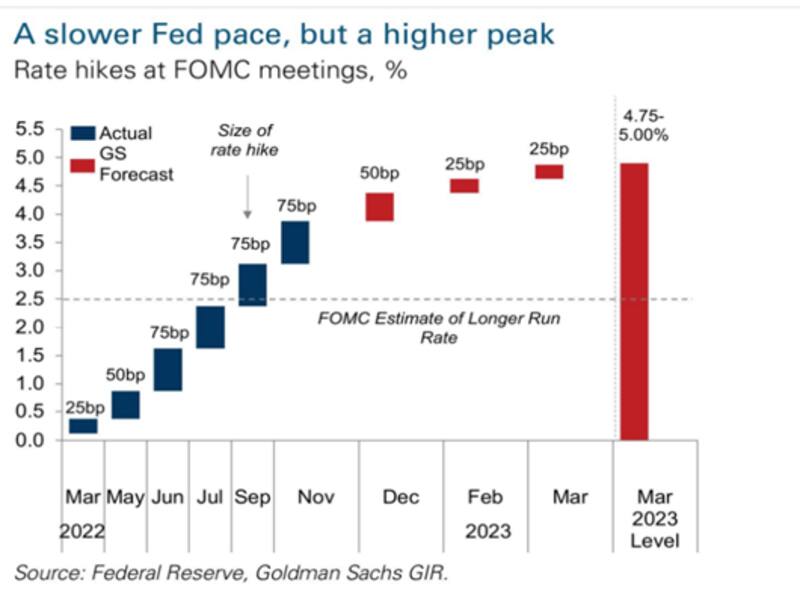

El mercado especula con que la tasa terminal de la Fed va a ubicarse en niveles de entre 4,75% y 5%, cayendo respecto de los niveles previos al dato de inflación que eran de entre 5% al 5,25 por ciento.

El banco de inversión Goldman Sachs proyectó una suba de 50 puntos básicos en las tasas para la reunión de diciembre, de 25 para febrero y de otros 25 en marzo, para terminar en el rango de entre 4,75% al 5% como tasa terminal de la Fed, en lo que es la visión más compartida por los analistas del mercado.

Nicolás Max, director de asset management de Criteria, considera que los datos de inflación reciente podrían comenzar a confirmar que el trabajo de la Fed, está haciendo efecto sobre la macro americana.

"A diferencia de la expectativa del Fed pivot de junio y julio, cuando se empezó a descontar que la Fed iba a pausar su política de suba de tasas, hoy con el dato de inflación reciente se podría afirmar que parte de la suba de tasas que comenzó en marzo ya está empezando a generar un efecto concreto en la economía americana. No podemos afirmar aún un Fed pivot pero si que las mayores tasas nos llevarán a una inflación más moderada en 2023, aunque aún lejos de los objetivos de la Fed", dijo.

Por su parte, Diego Martínez Burzaco, head de research de Inviu, afirmó que el dato de inflación de octubre de la semana pasada alienta una desaceleración en los próximos ajustes de la tasa de interés, algo que se verifica en cómo están operando los futuros de tasa para la reunión del 14 de diciembre

"Previo a la reunión tendremos la publicación del dato de inflación de noviembre. Creemos que es necesario contar con dos o tres datos de inflación consecutivos que estén desacelerando para tener una mejor visualización de lo que puede ocurrir con la Fed de cara a 2023", comentó.

Además, Martínez Burzaco ubica al primer cuatrimestre de 2023 como el último en el que veremos ajustes de tasa de interés y para la segunda mitad del año que viene proyecta que tanto la inflación como tasas converjan al 5%.

El futuro de las acciones

Está siendo un año excepcional para las acciones y fuera del promedio.

El hecho de que las acciones muestren pérdidas tan abultadas implica que estamos en un año poco común para la renta variable en términos históricos.

La mayoría de los sectores operan con importantes pérdidas este año. Las bajas son lideradas por el índice tecnológico de crecimiento a largo plazo (ARKK) que baja 58,9%, seguido por el sector de consuno discrecional (-30%), y del sector tecnológico que baja 24% y de ocio y hotelería (-21%).

Más abajo aparece el S&P500 que retrocede 16,8% y con una performance mejor que el S&P500 se encuentran los sectores de aerocomercial,. Mineras, materiales, el financiero, el industrial, el de salud y el de consumo que pierden entre 12% y 5,4%

El único sector que muestra ganancias este año es el de energía, con el índice subiendo 67% y el de extracción de petróleo que gana 63%.

De esta manera, si el mercado sigue especulando con una Fed más laxa, esto podría generar un entorno más benigno para las acciones, las cuales puedan seguir recuperándose.

Hacia adelante, Max entiende que habrá que ver como vienen las siguientes lecturas de inflación, aunque los números recientes dan un espacio para más tranquilidad en el mercado, y que en el corto plazo pueden otorgar un mayor espacio para que las acciones y bonos extiendan las subas.

"A diferencia de la otra vez, en este caso ya hay parte de las subas de la Fed haciendo efecto y esta sorpresa favorable de la inflación puede dar los primeros indicios de que la política monetaria está haciendo su trabajo. Si el mercado especula con una postura más laxa de la Fed, las acciones y bonos podrían recuperar más terreno, especialmente la renta fija " , comentó.

Nicolás Kohn, Wealth Management Research de Balanz, detalló que la sorpresa en los datos de inflación en Estados Unidos llevó al mercado a incorporar un sendero de tasas más benigno del anteriormente esperado.

Sin embargo, Kohn advierte que un dato de inflación no representa información suficiente como para que la Reserva Federal piense en cambiar el rumbo de la política monetaria.

Kohn recuerda que la inflación de julio sorprendió a la baja y, sin embargo, los datos de agosto y septiembre mostraron un claro deterioro del panorama inflacionario.

"No vemos espacio todavía para un pivot de la Fed en el corto plazo ya que la inflación se encuentra todavía muy elevada y un cambio de postura incrementaría los riesgos de no convergencia inflacionaria y afectación en las expectativas, algo que la Fed viene remarcando como uno de los principales riesgos de empezar a relajar más temprano que tarde la política monetaria", afirmó.

En ese sentido, Kohn advierte que el potencial alcista en la renta variable se muestra limitada.

"Creemos que un rally en las acciones de Estados Unidos tiene espacio para ser limitado principalmente porque la Fed quiere seguir manteniendo ajustada la politica monetaria y mayores precios de las acciones atenta contra el objetivo de condiciones financieras mas restrictivas", sostuvo Kohn.

Hacia adelante, desde el equipo de Estrategia de Banza creen que las bolsas van a seguir subiendo.

"En particular, el indicador S&P 500 puede irse hasta los 4150-4200 puntos, y creemos también que los datos de inflación van a seguir mejorando. Sin embargo, hay que diferenciar entre inflación que no sea del 8,5% o 9%, de una del 6% o 7%: es diferente que esperar que la inflación baje al 2%, que es el objetivo de largo plazo de la Reserva Federal. En ese contexto, vemos que la Reserva Federal va a tener que seguir subiendo las tasas de interés un poco más", afirmaron..