En esta noticia

Recibir una herencia en España no solo implica acceder a bienes, dinero o propiedades. También supone asumir una serie de obligaciones fiscales ante la Agencia Estatal de Administración Tributaria y las comunidades autónomas. Uno de los trámites más importantes es la presentación y liquidación del Impuesto de Sucesiones y Donaciones dentro de los plazos establecidos por la ley.

La falta de presentación de este trámite puede derivar en recargos, intereses, sanciones económicas e incluso procedimientos de embargo sobre cuentas bancarias, vehículos, viviendas y otros bienes del heredero. Hacienda cuenta con mecanismos legales para reclamar las deudas tributarias cuando el contribuyente no regulariza su situación tras recibir una herencia.

En los últimos años, el control fiscal sobre herencias y donaciones ganó peso debido al cruce automatizado de datos bancarios, registros inmobiliarios y movimientos patrimoniales. Por ese motivo, expertos fiscales recomiendan no dejar pasar los plazos legales y revisar cuidadosamente todas las obligaciones antes de aceptar una herencia.

Qué trámite exige la AEAT tras recibir una herencia

El principal trámite obligatorio es la presentación del Impuesto de Sucesiones y Donaciones. Este tributo debe liquidarse, en general, dentro de los seis meses posteriores al fallecimiento de la persona que deja la herencia.

Aunque la gestión del impuesto corresponde a las comunidades autónomas, la AEAT puede intervenir en procedimientos de control, recaudación y embargo cuando existen deudas pendientes o incumplimientos tributarios.

Entre los trámites más importantes que deben realizar los herederos aparecen:

- Presentar el Impuesto de Sucesiones.

- Declarar los bienes heredados.

- Actualizar la titularidad de viviendas y vehículos.

- Comunicar movimientos patrimoniales relevantes.

- Liquidar posibles deudas fiscales vinculadas a la herencia.

- Solicitar prórrogas si no se llega al plazo legal.

No realizar estos procedimientos puede activar recargos automáticos y derivar en expedientes de apremio por parte de Hacienda.

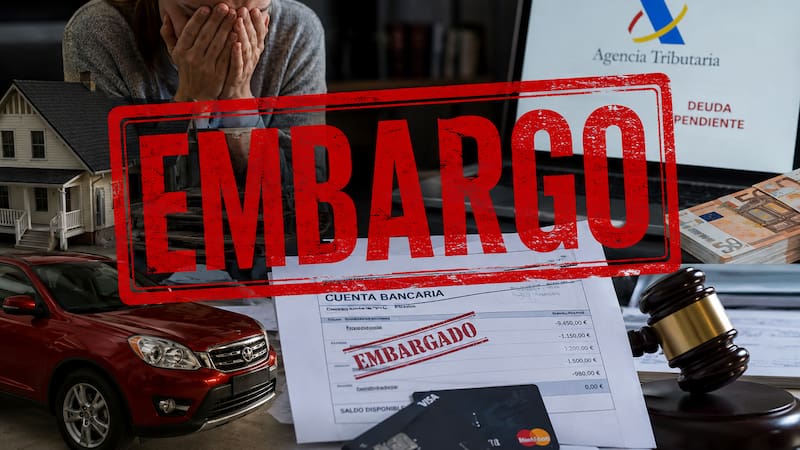

Qué bienes puede embargar Hacienda por deudas relacionadas con herencias

Cuando la deuda tributaria no se paga en el plazo correspondiente, la administración puede iniciar un procedimiento ejecutivo de cobro. En esa instancia, la AEAT tiene capacidad para ordenar embargos sobre distintos bienes del contribuyente.

Los bienes que pueden verse afectados incluyen:

- Cuentas bancarias.

- Salarios y pensiones.

- Vehículos registrados a nombre del heredero.

- Viviendas y propiedades inmobiliarias.

- Inversiones y fondos.

- Devoluciones fiscales pendientes.

- Alquileres o ingresos recurrentes.

El procedimiento no suele comenzar de forma inmediata. Antes del embargo, Hacienda envía notificaciones y reclamaciones formales para exigir el pago de la deuda tributaria acumulada.

Sin embargo, si el contribuyente ignora los requerimientos oficiales o no regulariza la situación, la administración puede avanzar sobre el patrimonio disponible para recuperar el dinero adeudado.

Cuáles son los plazos para evitar sanciones y embargos

El plazo general para liquidar el Impuesto de Sucesiones es de seis meses desde la fecha de fallecimiento. Además, existe la posibilidad de pedir una prórroga antes de que venza ese período inicial.

Cuando el heredero no presenta el impuesto a tiempo, pueden aplicarse:

- Recargos económicos.

- Intereses de demora.

- Sanciones tributarias.

- Procedimientos de apremio.

- Embargos preventivos o ejecutivos.

Los especialistas recomiendan revisar especialmente las herencias que incluyen inmuebles, dinero en cuentas bancarias o participaciones empresariales, ya que suelen implicar mayores controles fiscales.

También es importante recordar que aceptar una herencia implica tanto derechos como obligaciones. En algunos casos, los herederos pueden incluso asumir deudas pendientes del fallecido si no realizan correctamente los trámites de aceptación o renuncia.

Qué ocurre con las cuentas bancarias tras una herencia

Uno de los puntos que más dudas genera es el acceso al dinero depositado en cuentas bancarias del fallecido. Las entidades financieras suelen bloquear temporalmente las cuentas hasta que los herederos acrediten la documentación correspondiente y presenten los trámites fiscales exigidos.

Para desbloquear los fondos normalmente se requiere:

- Certificado de defunción.

- Certificado de últimas voluntades.

- Testamento o declaración de herederos.

- Justificante de presentación del Impuesto de Sucesiones.

Si Hacienda detecta deudas tributarias relacionadas con la herencia, esos fondos también podrían quedar sujetos a medidas de embargo dentro del procedimiento de recaudación.

Por qué Hacienda intensificó los controles sobre herencias

La digitalización de registros financieros y patrimoniales permitió a la administración tributaria aumentar los cruces de información sobre movimientos económicos, propiedades y transmisiones hereditarias.

Actualmente, Hacienda puede verificar con mayor facilidad:

- Transferencias bancarias.

- Cambios de titularidad de inmuebles.

- Vehículos heredados.

- Donaciones encubiertas.

- Ingresos patrimoniales no declarados.

Por ese motivo, los asesores fiscales recomiendan actuar rápidamente tras recibir una herencia y consultar la normativa vigente en cada comunidad autónoma, ya que existen diferencias importantes en bonificaciones y reducciones fiscales según el territorio.