El "teorema" podría rezar así: "para un dado nivel de confianza en el Gobierno, la moneda extranjera de ahorro subirá proporcionalmente a la suba de activos monetarios en moneda local". Con un corolario: "si la suba del tipo de cambio oficial de la moneda extranjera de referencia sube menos porcentualmente que la cantidad de activos monetarios en moneda local, la brecha entre los tipos de cambio libre y oficial subirá correspondientemente, aumentando el grado de desorden o entropía económica".

En otras palabras:

1) El gobierno de los Fernández ha despertado un cierto grado de confianza, más alta al principio, más baja después. Esto ha implicado que la cantidad total de pesos (M3, definido como billetes y depósitos en bancos del sector privado), medida en dólares CCL, ha promediado desde el comienzo del Gobierno unos u$s 46.000 millones. Si en lugar de los Fernández, el Presidente fuera por ejemplo Juan Grabois y el vicepresidente Claudio Lozano, ambos propiciadores de mucha más emisión (monedas o cuasimonedas) y mucha más represión (a empresas y a ahorristas), sería probable que la "confianza" descendiera unos escalones, implicando (según el teorema), un escalón de suba en el dólar libre y la brecha cambiaria.

Si por el contrario, el Presidente fuera por caso Horacio Rodríguez Larreta (opositor "paloma"), el Vice fuese Facundo Manes (¿opositor..."gaviota"?), y el Ministro de Economía, Ricardo Lopez Murphy (opositor "halcón"), sería probable que la "confianza" inicial fuera mayor, y consecuentemente, el dólar libre y la brecha fueran más bajos.

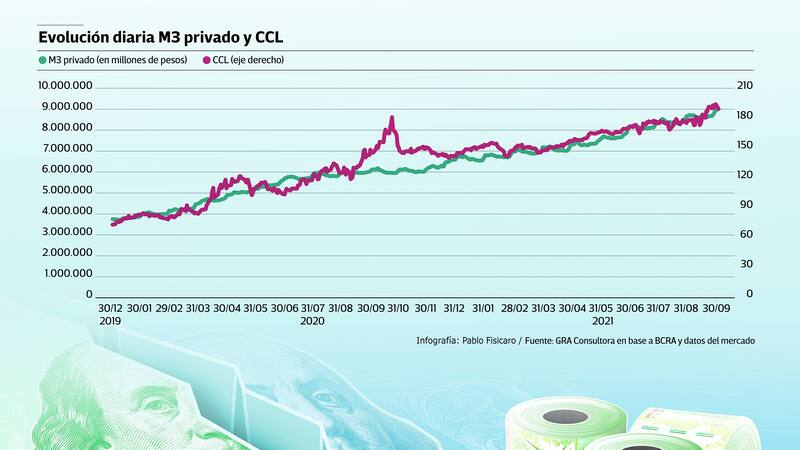

2) Desde el 1 de enero de 2020 al 4 de octubre de 2021, el M3 PRIVADO en pesos subió un 139% y el dólar CCL un 158%. Si hilamos finito, hasta agosto de 2020 (8 meses), ambas variables habrían subido un 65% (período de mayor confianza), luego hubo un salto del CCL en octubre de 2020, y desde entonces, con altibajos, ambas variables han vuelto a subir bastante parejas.

3) Como el dólar oficial ha subido mucho menos (un 68% en todo el período) que la cantidad de activos monetarios (que subió un 139%), la brecha cambiaria, obviamente, aumentó. Pasó del 25% en diciembre de 2019, al 95% en la última semana.

4) El Gobierno puede emitir la cantidad de dinero que le plazca, para que la gente se sienta un poco mejor y para ganar más votos, tanto ahora, como en los dos años venideros. Pero ocurriría con alta probabilidad lo siguiente: a) si sigue devaluando el dólar oficial más lentamente que la creación de M3, la brecha aumentaría más aún, desordenando más la economía, b) si aumenta el dólar oficial a un ritmo más elevado que ahora, acompañando el aumento del M3, la inflación sería más alta, y la economía se desordenaría también más. En ambos casos, la "entropía económica" (el desorden económico) aumentaría. Todo muy lejos del "mantra guzmaniano" de "tranquilizar" la economía.

¿Qué cosas podrían revertir este proceso, bajando brechas y "tranquilizando" al menos un poco la economía?

Siguiendo el "teorema", dos tipos de acciones, que se complementan:

1) Acordar rápidamente un programa con el FMI, que debería inspirar más confianza que la actual, entre otras cosas, por tornar más probable un sendero de "ajuste fiscal" (sea por mayores ingresos como le gusta a Guzmán, o por menores gastos, como le gustaría al grueso de la Oposición).

2) Emitir menos por menor déficit fiscal (aún si no hubiera acuerdo con el FMI).

Dado que es sumamente improbable conseguir fondeo de China, Rusia, Turquía, Irán... que posibilitara pagarle al FMI sin acordar un programa con ellos, y dado que un default con el FMI llevaría a un gran desorden económico (brechas del 200%?), el acuerdo con el FMI luce muy probable (o visto de otra manera, Cristina discurseará lo que sea, pero "no come vidrio").

Con ello se crearán las condiciones para que haya menor emisión monetaria (por menor déficit fiscal), y más demanda de pesos (por la "confianza" que el acuerdo con el FMI "debería" generar), y consecuentemente, el dólar CCL debería subir más calmadamente, a un ritmo menor al dólar oficial, a la inflación, y a la tasa de interés. Veremos.