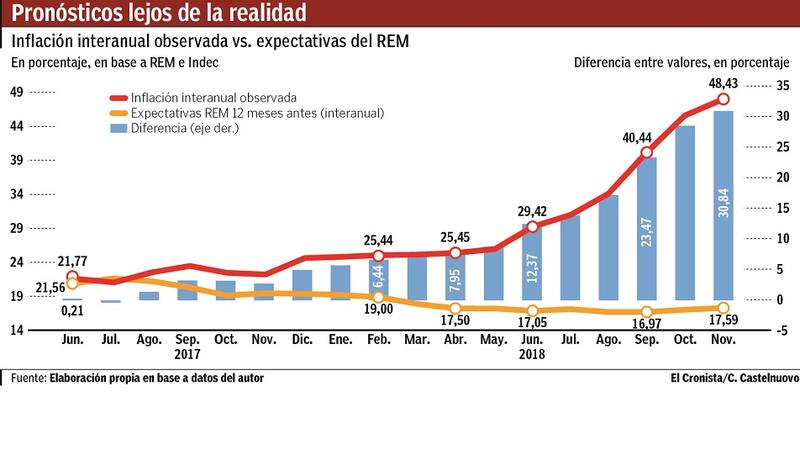

El REM erra sistemáticamente en sus proyecciones monetarias. Los datos son concluyentes. Desde junio 17 hasta la fecha, cuando uno compara sus proyecciones 12 meses antes contra la inflación finalmente observada, el REM subestima la inflación en forma sostenida y creciente. El error aumenta sistemáticamente de 10 a 15; 20 y 25 puntos porcentuales (ver gráfico).

¿Cómo puede suceder que los pronósticos monetarios del REM se alejen tanto de la realidad? La explicación es compleja; y nosotros la resumimos con la frase: "Hay que cambiar la moralidad de la consultoría económica". El promedio de los economistas no está bien formado en aspectos monetarios (nuestras Universidades tienden a ser neo Keynesianas o Keynesianas) y/o tiene intereses que no les permiten decir las cosas como son. ¿Por qué? Porque muchos consultores tienen contratos con el sector público, acceden a inside information que venden en consultoría, o directamente aspiran sumarse al gobierno, lo cual los obliga a tener un discurso optimista y positivo con respecto a las medidas de política económica y los futuros resultados del gobierno de turno.

Adicionalmente, el promedio de los economistas adopta un comportamiento de manada tendiente a evitar salirse de la "mediana", lo cual potencia el error. Todo este comportamiento tiene costos para la sociedad. ¿Por qué? Porque los policy makers toman decisiones de política económica basadas en estas predicciones erróneas, lo cual conduce inexorablemente a pésimos resultados (mucha más devaluación, mayor inflación y peor nivel de actividad). Este rulo negativo entre economistas, políticos, medidas de política y resultados económicos marcó a fuego 2017/2018. Los economistas subestimaban la inflación y el dólar, el BCRA tomaba decisiones basadas en dichas estimaciones y consecuentemente relajaba la política monetaria; cuando en realidad había que endurecerla. Resultado: las variables "volaron por el aire" y la sociedad pagó los costos.

De acuerdo con nuestro análisis, las estimaciones del REM para 2019 pueden volver a incurrir en un fenómeno similar. En consecuencia, la sociedad vuelve a enfrentar similares riesgos. El REM proyecta una inflación de 28,7% interanual para diciembre 2019. ¿Qué trayectoria implica este escenario? A modo de ejercicio y con espíritu ilustrativo, a este escenario se llegaría (por ejemplo) con la inflación bajando sostenidamente a un promedio mensual de 2,8% (primer trimestre 2019); 2,1% (segundo trimestre 2019) y 1,7% (segundo semestre 2019). En este escenario, la inflación promedio anual ascendería aproximadamente a 42%/43% en 2019.

Paralelamente, el REM proyecta un dólar de $ 48,3 para fin de 2019, lo cual implicaría que la suba del dólar se trasladaría a precios tan sólo 52% punta a punta cuando se compara diciembre 19 contra diciembre 17 (momento previo al inicio de la devaluación). Si se considera que a fines de diciembre 2018 dicho traspaso a precios ya asciende a 44%, el REM está proyectando un traspaso a precios marginal de tan sólo ocho puntos porcentuales punta a punta en 2019. A todas luces y analizando el mercado monetario argentino, la traslación a precios debería ser superior y la inflación más alta.

¿Por qué la traslación a precios debería ser mayor y la inflación más alta? Porque para que haya tan poca traslación a precios se necesita un mercado monetario cercano al equilibrio, fenómeno que no sucede en Argentina. En este sentido, hay que recordar que la inflación no es otra cosa que el sistema de precios "haciendo su trabajo" y limpiando "el desequilibrio monetario". Por el contrario, si el mercado monetario se encuentra en desequilibrio y hay mayor cantidad de dinero que el que los agentes económicos quieren demandar, el poder adquisitivo del dinero baja (ver Capítulo 12 de "El hombre, la economía y el Estado" de Rothbard).

La demanda de dinero es la función clave del actual contexto monetario argentino. Aunque la cantidad de dinero no aumente, si la demanda de dinero se reduce, el poder adquisitivo del peso cae tanto en términos de unidades de dólares (devaluación) como en cantidades de unidades de bienes y servicios (inflación). Caída de demanda de dinero se traduce en más dólar y más inflación. Sin embargo, el dólar y la inflación no suben con la misma fuerza e igual velocidad. En un marco de expectativas racionales (Ratex), el dólar (activo financiero que es reserva de valor) sube de golpe, fuerte y de a saltos discretos. Por el contrario, los precios son pegajosos y reaccionan más tarde, subiendo de a poco y haciendo catch -up del dólar (Dornbush 1976). Así es como a fines de agosto 18, el dólar saltó de $ 32 a $ 40 y los precios vienen haciendo lentamente el catch-up. El TCR (diciembre 01=1,0) saltó de 1,48 (agosto 18) a 1,78 (septiembre 18) para luego bajar hasta 1,57 (diciembre 18).

Los agentes económicos toman sus decisiones mirando el futuro. En un marco de Ratex, las expectativas de inflación están atadas a las expectativas de emisión monetaria futura. Las expectativas de emisión monetaria futura están atadas a las Leliq, que crecen a un ritmo de 2,5% mensual y el BCRA no tiene con qué pagarlas.

En este marco de Ratex, las expectativas de inflación rondan 2,5% mensual, estableciendo un piso muy difícil (no imposible) de quebrar para la inflación observada. Este piso se puede quebrar sólo circunstancialmente y a cambio de una gran recesión.

En este marco en el cual las expectativas de inflación tienen un piso sólido y elevado, la demanda de dinero se hará más "finita" (concepto de Rothbard), y tanto la demanda de saldos en efectivo como la demanda especulativa de dinero se debilitarán más. En esta ocasión, la caída de la demanda de dinero se materializaría a través de una corrida de los depósitos a plazo fijo del sector privado. En un escenario de baja credibilidad, inflación y apreciación del tipo de cambio real con encajes denominados en Leliq, los tenedores privados de plazo fijo decidirían pasarse a dólar. Los Bancos deberían rescatar las Leliq para pagar los depósitos, el BCRA emitiría pesos y los depositantes privados comprarían dólares. Muy probablemente, el BCRA respondería incrementando requisitos mínimos de liquidez y subiendo tasas, pero sería un parche de cortísimo plazo que terminaría agravando los problemas. El spread entre tasas activas y pasivas se incrementaría, el crédito al sector privado se reduciría y encarecería, con lo cual la recesión se prolongaría más tiempo.

De darse este escenario probable, el dólar volvería a saltar y picar "en punta" con la tasa de interés endógena rebotando nuevamente. Las expectativas de inflación subirían y la inflación observada se aceleraría nuevamente para volver hacer el catch-up al salto del dólar. En este marco, la inflación del 2019 sería mucho más elevada que lo que el gobierno piensa, las autoridades pretenden "vender" y sus socios del REM proyectan.

En otras palabras, la inflación del 2019 sería mucho más parecida a la inflación del 2018 que lo que el gobierno y el REM proyectan.

Sin lugar a duda, este escenario inflacionario 2019 dejaría como herencia una elevada inflación para el 2020 también. En este sentido, el próximo gobierno sólo evitaría tener elevada inflación en su primer año de mandato si y sólo si adoptara medidas de política monetarias extremas; por ejemplo, una dolarización.